Стросс Кана окончательно закрыли в ипостаси элитного функционера. Заканчивается блестящая операция по превращению Ливии в свободную страну свободных людей. Мировой экономический кризис идет своим чередом. На нем, пожалуй, и остановимся.

План работы

Обзорный цикл «Мировой кризис» планируется из семи-восьми коротких работ – что называется, к чайной паузе. Постараюсь, чтобы не было скучно.

Планирую выкладывать по одной-две работы и закончить цикл в течение месяца-двух.

Истоки кризиса

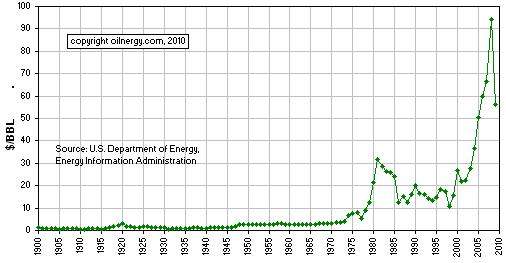

При попытках осознать содержание кризиса, приходит понимание, что его истоки в далеком 1970-м, а если быть точнее, то в средине шестидесятых. Неустойчивость зародилась именно тогда. Косвенно, об этом можно судить по графику среднегодовых мировых цен на нефть.

Выскажем предположение, почему ценовая турбулентность началась именно на исходе шестидесятых.

В 50-е – 60-е коммунистическая система вырвалась по ряду направлений в состояние опережающего развития, получив в качестве катализатора дальнейшего развития мощнейший свежий идеологический ресурс – тезис «мы лучшие».

Основным катализатором развития капиталистической системы служил не идеологический, а финансовый ресурс.

Перед капиталистической системой встала задача лишить коммунистическую идею основанных на лидерстве притязаний на экспансию. Всеми правдами и неправдами, но задача возврата абсолютного лидерства в целом была решена. Однако собственный ресурс развития пришлось эксплуатировать при этом сверхнормативно, что привело к избыточной эмиссии и, в итоге, к отмене золотого стандарта.

Отсутствие риска золотого дефолта позволило совсем уж бесконтрольно наращивать эмиссию, исходя, в первую очередь, из геополитических приоритетов, что послужило причиной эры ценовой турбулентности. Финансовая система вступила в период глобальных финансовых экспериментов, которые можно разбить, исходя из примененного инструментария, на четыре принципиально разных этапа, по магии цифр совпавших с декадами. Начнем с семидесятых.

Справка

В 1944г. в результате Бреттон-Вудских соглашений, доминирующим в капиталистической системе хозяйствования стал золотодолларовый стандарт, обеспеченный золотым запасом США. В 1971г. в результате одностороннего отказа США от золотого обеспечения доллара все деньги долларовой зоны превратились в абсолютно идеальный (нематериальный) эквивалент стоимости, ценность которого обеспечивается верой, т.е. юридически неоформленным общественным договором. Устойчивость договора поддерживает вынужденный консенсус элит, номинирующих де-факто свои сбережения в долларе, поскольку в реализованной экономической модели все остальные валюты производны от него. Попытки элит к бегству предупреждают экономические санкции и «народное» волеизъявление, вовремя поддерживаемое армадой авианосцев.

Доллар – это «квадрат Малевича», который является великой картиной до тех пор, пока удается поддерживть веру в это (следует признать, что «квадрат» и в будущем сохранит свою ценность уже хотя бы как артефакт клиники человеческой веры).

Семидесятые

Приход администрации Никсона был встречен не совсем обычным экономическим спадом. Удивили не безработица в 6% и первый за одиннадцать лет отрицательный прирост ВВП, а то, что спад не сопровождался привычным обнулением инфляции, разогнавшейся до уровня свыше 5%. Всегда прежде одним из «положительных» моментов экономических спадов становилось снижение цен.

«Удивительные» процессы стали следствием избыточной долларовой эмиссии, финансировавшей гонку вооружений, космическую гонку, войну во Вьетнаме, социальные расходы.

Быстрым и очевидным решением, позволившим не выключать печатный станок, был экспорт проблем по утилизации избыточной эмиссии. Требовалось всего лишь увеличить спрос на доллары в мировой торговле. И вот, в 1973 г. неожиданно для всех, но крайне удачно для эмитента, лидеры образовавших ОПЕК папуасовых стран невероятным образом умудрились объединиться в своей обиде на западный мир за посторонних для картеля Египет и Сирию, решивших повоевать с Израилем. В результате объявленного эмбарго баррель нефти, продававшийся в 1972 г. за $2,5, в 1980 г. стоил уже $34.

Ценовой ресурсный шок распространился позже на металлы и другие полезные ископаемые. Последовавший за ним инфляционный шок, утилизировал избыточную эмиссию. «Дикие нефтяные папуасы» стали упаковкой, в которой решение проблемы избыточной эмиссии было продано и своим гражданам, и партнерам по атлантическому единству.

Метод утилизации избыточной эмиссии через товарно-сырьевые рынки оказался эффективным и быстрым, но варварским, с очевидными недостатками:

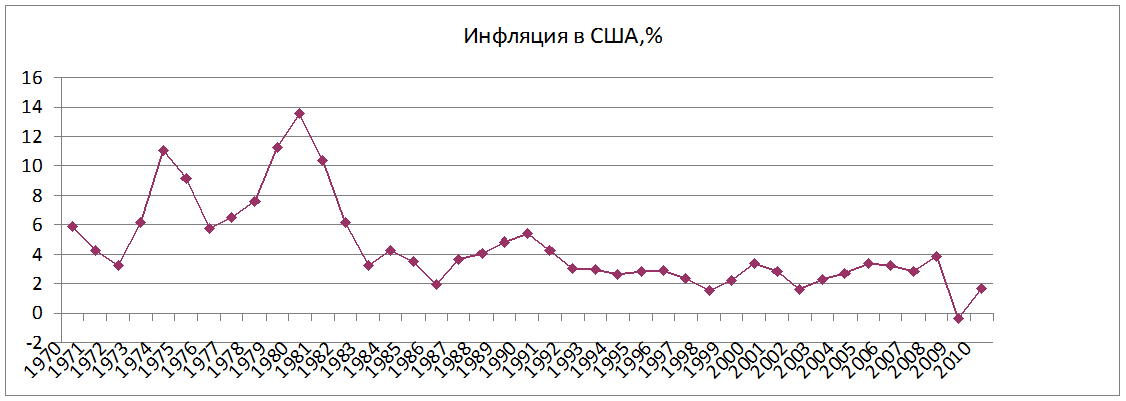

приводит к инфляции издержек – семидесятые в капиталистической системе хозяйствования стали годами самой высокой инфляции (см. график)

при таком способе утилизации избыточной эмиссии неоправданно богатеют и теряют адекватность папуасы.

В семидесятых экономику от сползания в стагфляцию спасли вынужденные потребительские расходы (в условиях инфляции выгоднее тратить, чем сберегать). К концу семидесятых ФРС оказалась с бесполезной печатной машинкой: продолжать эмиссию в условиях, когда инфляция в США достигла 14% (источники, альтернативные Всемирному банку утверждают, что на самом деле до 18%), было безрассудством.

В качестве отступления отметим, что в 1972г. состоялся визит Никсона в Китай, который дал зеленый свет взаимному сотрудничеству. В империю доллара был включен огромный, практически пустой, требующий развития кластер, что благотворно сказывалось на экономике США в продолжение длительного периода.

Восьмидесятые – рейганомика

К ним Америка подошла в откровенно плохой форме: отрицательный рост ВВП на фоне двузначной инфляции и безработица, превысившая в 1982г. уровень в 10%. Очередной выход из кризиса обеспечила новая экономическая модель, получившая название рейганомики. Ее содержание заключается в кредитном стимулировании конечного спроса. Это был доселе невиданный, наркотический, по сути, способ стимулирования экономики – глобальные повсеместные инъекции в ее рабочее тело гиперактивных стероидов роста.

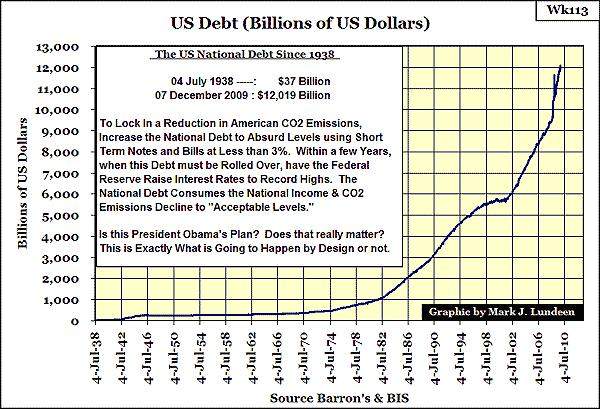

Также в восьмидесятые стартовала практика кредитного стимулирования государственного спроса, трансформирующегося с приличным мультипликатором в спрос потребительский. Бюджетные дефициты к 1988г. выросли почти до 30%. На графике суверенного долга США отчетливо зафиксирован момент старта государственной рейганомики: начиная с восьмидесятых, она превратилась в постоянный рабочий инструмент стимулирования американской экономики.

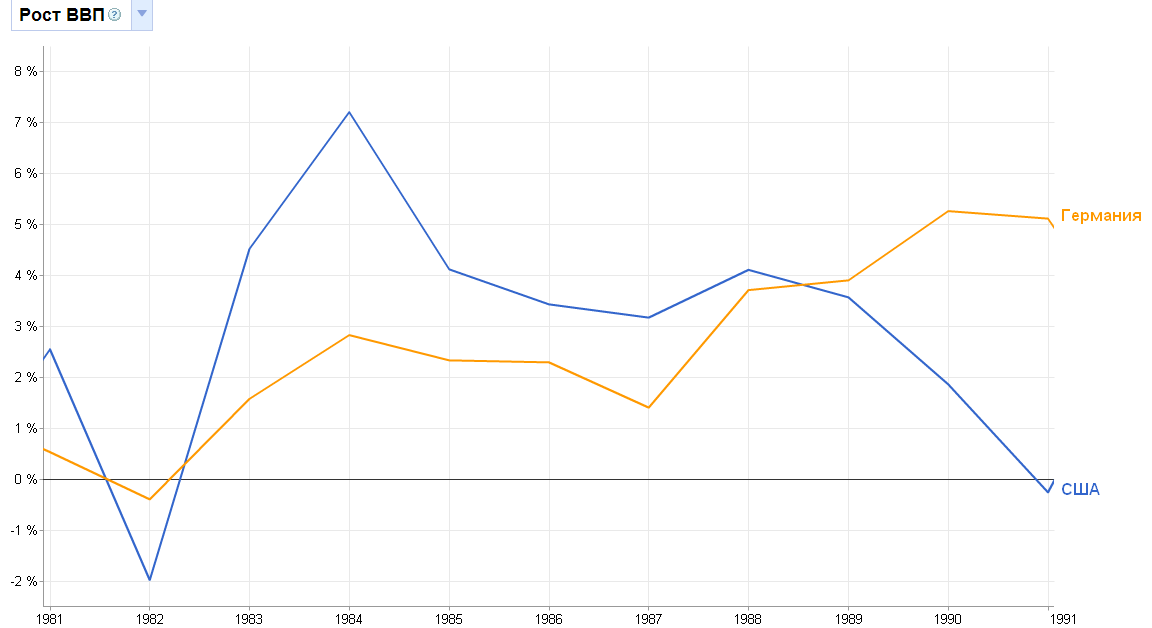

Первые достигнутые результаты оказались впечатляющими. Экономика США росла как напичканный стероидами качок (см. сравнительный график от ВБ), на первых порах успешно утилизируя эмиссию. Однако как только потенциал роста за счет кредитования спроса был исчерпан, последовал спад, который засветил избыточную эмиссию шестипроцентной инфляцией (верхний график).

Тем не менее, по итогам восьмидесятых рейганомика была протестирована и принята в качестве основного инструмента стимулирования реальной экономики.

ч.2: девяностые – история деривативов

К концу 80-х рост экономики замедлился до отрицательных значений в 1991г.(ссылка), в то время как инфляция разогналась до 6%.

Возникли проблемы с кредитным стимулированием спроса в связи с нагрузкой по обслуживанию уже накопленной задолженности: доля выплат на погашение ипотечной задолженности в семейном доходе выросла с 9 до 13%, дефицит государственного бюджета достиг уровня в 30%.

Инструменты преодоления спада

Преодолению очередного спада благоприятствовало присоединение долларовой пустоши – коммунистической системы хозяйствования. Несложными манипуляциями ее превратили в пустошь технологическую, генерировавшую спрос на все. Однако экономических масштабов этого события для выхода из кризиса все же было недостаточно. Емкость присоединенного кластера оказалась небольшой, поскольку делать серьезные технологические инвестиции в основную часть опустошенной территории никто не собирался: многовекового геополитического противника надлежало навсегда опустить в третий мир, чтобы он оттуда никогда не выбрался. По-прежнему была продолжена политика государственной рейганомики, только в несколько меньшем относительно 80-х масштабе.

Основным локомотивом роста стала зарекомендовавшая себя в восьмидесятые рейганомика, которую прежде следовало реанимировать. Реанимацию обеспечили два фактора. Первый – объективный – вступление в фазу активного потребления поколения бэби-бума конца пятидесятых начала шестидесятых. Вторым, и главным, стал запуск иллюзорного контура экономики, торгующего виртуальными образами и извлекающего доход из идеальных операций.

На иллюзорном контуре, остановимся подробнее, поскольку это главное финансовое новшество двух последних десятилетий.

Базовые технологии иллюзорного контура

В самом факте торговли идеальными образами реальных объектов – правами, требованиями, обязательствами и прочими ценными бумагами – ничего революционно нового нет. Принципиально новым в иллюзорной экономике стала абсолютная виртуализация идеальных образов – их полный отрыв от материальных прообразов. Если прежде ценные бумаги были понятной производной от реальных прообразов, связной с ними, то виртуальные образы производны от них лишь де-юре. Де-факто же они производны от информационных потоков, генерируемых регулятором, новостными операторами и экспертами рынка.

Возрастание информационной связности общества и продвинутые технологии манипулирования позволили создавать объемные иллюзорные образы, проецировать их в общественное сознание, управлять их восприятием и принимать обратный отклик. Стартовой площадкой иллюзорному контуру послужили фондовые биржи. Классический финансовый сектор экономики получал и получает свой доход в качестве доли от доходов производящей экономики, которой та готова поделиться за ускорение развития. Иллюзорный контур экономики получает свой доход от операций с виртуальными объектами, не претендуя на прибыль, генерируемую в реальном секторе экономики. Изначально, он предназначен для утилизации накоплений и эмиссии.

Доход из «ничего» в иллюзорном контуре получается по принципу финансовой пирамиды за счет постоянного расширения привлекаемой денежной базы. Постоянное расширение денежной базы – необходимое условие его функционирования, без этого он не живет.

Для эффективной устойчивой работы иллюзорному контуру потребовался турбонаддув денежной базы, который обеспечили деривативы – производные второго и выше порядка от реальных активов и операций, ставшие новыми и главными деньгами иллюзорной экономики.

Следует отметить, что изначально в деривативных инструментах, которые теперь склоняют, заключается глубокий позитивный смысл – минимизация и управление рисками. Формально, их широкое использование было попыткой построить безрисковую экономику в условиях тех существенных финансовых рисков, которые априори несет в себе рейганомика. Но, как известно, благими намерениями выстлана дорога в ад. Де-факто, использование деривативов послужило постоянному расширению денежной базы иллюзорного контура. Фиговым листком, прикрывавшим фактическое содержание процесса дериватизации, оказались работы Нобелевских лауреатов (очень уж специфической становится премия, с запашком).

В итоге, иллюзорный контур:

позволил продолжить избыточную эмиссию, утилизируя ее, тем самым, купируя инфляцию и обеспечивая финансирование ставшего устойчивым дефицита торгового баланса США,

поддержал ценовой рост инвестиционных залогов, необходимый для рефинансирования уже сделанных долгов,

обеспечил ликвидность, требовавшуюся для наращивания объемов кредитования,

распылял растущие кредитные риски рейганомики.

Говоря об иллюзорной экономике невозможно не остановиться на деривативах, хотя бы обзорно.

Деривативы

Дериватив – финансовый инструмент, целью покупки или эмиссии которого является не приобретение базового актива, а извлечение покупателем дериватива дохода за счет принятия на себя части рисков по базовому активу.

Наиболее известные деривативы – это опционы, фьючерсы и свопы. То, что фьючерсы хеджируют ценовые риски, общеизвестно. Из других инструментов, в качестве наглядной иллюстрации содержания деривативов, имеет смысл коротко познакомиться с кредитным дефолтным свопом и кредитной нотой.

Кредитный дефолтный своп или CDS представляет собой соглашение между двумя сторонами о покупке кредитной защиты: первая сторона, выдавшая кредит некому заемщику, покупает у второй стороны кредитную защиту, уплачивая ей регулярные взносы; вторая сторона принимает на себя обязательство погасить первой стороне задолженность по кредиту в случае дефолта заемщика. Совсем кратко, CDS – страховая защита от дефолта заемщика.

Кредитная нота – вид облигации, выпускаемой на массив кредитных обязательств. Продавец кредитной ноты одномоментно возвращает за счет ее продажи выданные заемные средства и фиксирует полученную за их использование кредитную премию. Покупатель, принимая на себя все риски по погашению кредитов, возвращает по мере погашения займов затраченные на покупку облигации средства и приобретает будущую процентную прибыль (за вычетом уплаченной продавцу премии).

Приведенные выше примеры иллюстрируют внутреннее содержание деривативов как инструментов страхования от финансовых рисков. О последствиях массового использования CDS, кредитных нот и пр. – ниже.

Старт рынка деривативов

Далее в предлагаемом обзоре активно использовались материалы по ссылке. Все началось в 1987 г., когда во главу ФРС США был поставлен Алан Гринспен. Комментарий аналитика ФГ «Калита-Финанс» Д.Голубовского:

«Решение по созданию нового механизма обращения и утилизации денежной массы и задолженности было предложено Гринспеном, вступившим в должность директора ФРС. Он решил стоящую перед «рейганомикой» задачу путем массового внедрения деривативов. Нестационарность стимулируемых «рейганомикой» рынков, благоприятствовала широкому внедрению деривативов. Вслед за сравнительно простыми инструментами появились сложные структурные облигации и деривативы. Суть этих бумаг заключалась уже в том, что как актив они представляли собой сложные математические модели оценки и распределения рисков. Основными покупателями таких бумаг стали пенсионные фонды и обычные банки, специализирующиеся на депозитах и кредитовании».

Со средины 1990-х федрезерв и американские финансовые регуляторы позволили рынку деривативов развиваться вообще без всякого надзора и регулирования. При этом Гринспен неоднократно рассуждал перед скептически настроенными конгрессменами в том духе, что банки управятся с рисками лучше бюрократов из правительства.

Проблемы, порожденные рынком деривативов

Дефолтные свопы позволяют покупающим их кредиторам хеджировать дефолты по займам. Однако отсутствие требований к эмитентам бумаг по поддержанию активов, соответствующих обязательствам, превращает дефолтные свопы в спекулятивные бумаги. Риск невыполнения ими своих обязательств – бомба с часовым механизмом. Также CDS предоставили банкам возможность «страховать» заведомо безнадежные активы на своих балансах, превращая их в «первоклассные». Если у вас есть неликвидный актив, достаточно купить на него CDS, чтобы, прикрываясь страховкой, оценить его вне контекста реальной ситуации с заемщиком.

Внедрение в американскую экономику CDS способствовало, прежде всего, ипотечному буму. Выданные кредиты были формально застрахованы, что позволяло банкам безответственно наращивать кредитование, обходя при этом установленные нормы резервирования. Ипотеку давали даже людям, жившим на социальное пособие, поскольку из-за роста цен на жилье получатели кредита через год-другой могли продать свои новые дома, рассчитаться с долгом и еще получить при этом хороший доход. И все свято верили, что так будет вечно, что с помощью деривативов удастся уйти от неизбежных рисков.

На основе CDS выпускаются производные ценные бумаги – деривативы от деривативов (Collateralized Debt Obligation, CDO), и даже деривативы от деривативов от деривативов (Collateralized Loan Obligation, CLO).

Кредитные ноты также провоцировали безответственное поведение. Банки, стимулируя потребительский спрос, выдавали кредиты разной степени надежности. Затем спрессовывали эти кредиты в большие массивы и выпускали на них облигации, производные от кредитов, получая, тем самым, ликвидность, необходимую для продолжения кредитования. Массивы облигаций в свою очередь заново упаковывались в облигации. Создавались облигационные деривативы третьего, четвертого и т.д. уровня. Из исходного массива кредитов разной степени риска, от рискованных до обычных, система создавала облако новых бумаг, предполагая, что размывая риск, она, тем самым, утилизирует его.

Известные американские экономисты Роберт Мертон, Майрон Скоулз, Гарри Марковиц, Мертон Миллер подвели под идеи Алана Гринспена теоретическую базу. И даже получили Нобелевские премии, убедительно доказав, что используя при создании деривативов компьютерные математические модели, можно распылять риск бесконечно и безопасно.

Комментарий аналитика Николая Рубцова:

«Системный риск финансовых рынков лежит в сфере кредитных деривативов. Кредитные институты начали списывать со своих балансов традиционно присущие сектору риски путем создания синтетически скроенных деривативных продуктов, передававших кредитные риски из банковского сектора к другим участникам инвестиционного сообщества. В результате, была нарушена привычная структура взаимоотношений между кредитором и заемщиком: оценка кредитного риска стала постепенно испаряться из самой сути процесса предоставления кредита. Некоторые восприняли эту финансовую инновацию как революционный шаг, утверждая, что перемещение риска из банковского сектора к небанковским инвестиционным структурам делает всю современную финансовую систему более крепкой, поскольку риск становится более диверсифицированным и лучше управляемым. Вместе с тем небезызвестный закон страхования гласит, что страхование наряду с уменьшением риска отдельной стороны, увеличивает риск системы в целом посредством активации так называемого «морального фактора». Моральный фактор – это риск, порождаемый асимметричностью восприятия информации, когда наличие страховки делает субъекта менее восприимчивым к угрозе потерь. Применительно к кредитным рынкам это ведет к тому, что кредиторы становятся все более индифферентными к качеству выдаваемых ими кредитов».

Комментарий Д.Голубовского:

«Транснациональные банки, занимались в последние двадцать лет бесконтрольной эмиссией деривативов на различных рынках – долговом, валютном, товарном. Чтобы выпустить в биржевой оборот акции нужно опубликовать проспект эмиссии, раскрыть владельцев, финансовые показатели, пройти аудит, роадшоу и т.д. Чтобы выпустить межбанковский дериватив не нужно ничего. Большая пятерка инвестиционных банков Уолл-Стрит была одновременно эмитентами, маркет-мейкерами, регуляторами, то есть налицо конфликт интересов, когда принципы риск-менеджмента сталкиваются с принципами наибольшей доходности. Что лежит в основе производных инструментов? Базисные активы – ценные бумаги, нефть, золото, «простые» долги? Вовсе нет! В основе большинства деривативов лежат сложные математические модели, которые в режиме реального времени производят постоянную переоценку текущих цен, используя формулы, информацию с разных рынков, и т.д. Глобальная экономика сегодня перекачана ими и самое неприятное, что их невозможно отличить от реальных денег в публичных балансах банков. Именно это и парализовало межбанковский рынок, поскольку никто не знает, кто именно и на сколько конкретно «попал» с деривативами. Надежный по своим отчетам банк может оказаться пустой финансовой скорлупой».

Социальная составляющая проблемы деривативов в том, что в качестве продавцов кредитной защиты, т.е. стороны, принимающей на себя риски, в дефолтные свопы зачастую вступали сверхкапитализированные банки и учреждения с минимальным приемлемым уровнем доходности (low return-on-capital hurdles), т.е. социальные фонды. Они выбирали для покупки активы с балансов крупных инвестиционных банков (Citibank, SBC Warburg Dillon Read, JP Morgan Chase и др.), полагаясь на их компетентность, порядочность и ответственность, неся теперь страховую ответственность по сомнительного качества кредитным продуктам.

В заключение комментарий М.Идова, постоянного обозревателя журнала «New York Magazine»:

«Деривативы можно рассматривать как метафору современного стиля управления – предвыборных стратегий, например. Игра идет даже не на повышение или понижение, а на пессимизм или оптимизм. Система работает, пока ты веришь, что она работает».

«Квадрат Малевича» – великая картина, пока большинство верит в это.

Изменение денежного обращения

Д.Голубовский выделил существенное:

«Внедрение деривативов радикально преобразило капиталистический мир. Суть преображения в том, что к деньгам и кредитным обязательствам, составлявшим ранее двухуровневую денежную модель финансовой системы, добавился третий уровень, который по отношению ко второму уровню – кредитному – стал играть ту же роль, которую сами кредиты играли по отношению к наличным и безналичным долларам (кредит – более рискованный, производный от денег актив, обладающий определенной стоимостью и способный приносить доход. — А.О). Это привело к парадоксальному преображению всей банковской системы, заключавшемуся в том, что долги, фактически, получили статус наличности межбанковских расчетов, причем самой надежной межбанковской валютой, разумеется, стали долги правительства США, обеспеченные безграничным ресурсом печатного станка.

Государственный долг США был волшебным образом превращен из обузы для бюджета в важнейший инструмент новой экономики, которую следовало бы назвать посткапиталистической (здесь у нас – иллюзорной. — А.О). Долги и прочие первичные финансовые производные стали играть для деривативов по сути ту же роль, что и обычные деньги для самих долгов – роль частичного покрытия. А обычные деньги, в свою очередь, для деривативов стали играть роль золота – архаичного финансового актива, роль и вес которого неуклонно снижается».

Перейдем от деривативов к другим аспектам функционирования иллюзорной экономики.

Проблема сырьевых рынков

Необходимое условие функционирования иллюзорного контура – свобода движения денег. Ее реализация потребовала блокирования неконтролируемого стихийного перетекания денег на товарно-сырьевые биржи, в противном случае способного разогнать инфляцию издержек. С этой функцией справляются приближенные к регулятору ведущие инвестиционные банки. Разберем на примере нефти.

К нулевым годам основным стал рынок бумажной, а не физической нефти. Объем чисто «спекулятивных» позиций в разы превышает открытых игроками, реально хеджирующими риски. Большинство позиций открывается не реальными потребителями сырья, а инвестиционными банками, обладающими неограниченным ресурсом ликвидности. Поэтому механизм формирования сырьевых цен, абсолютно контролируется мегаигроками, способными манипулировать ценами на бумажную нефть на продолжительных временных интервалах, подавляя душевные порывы стихийных спекулянтов сорвать лихой барыш на товарно-сырьевых рынках. Комментарий: под разрыв цен в $25 на американскую и европейскую нефть невозможно подвести никакое реальное экономическое обоснование.

Виртуализация ВВП

Размер американской экономики выступает в качестве косвенного обеспечения суверенного государственного долга США – инструмента государственной рейганомики.

Поэтому, естественно, не обошлось без виртуальных увеличительных стекол на американский ВВП. В его состав включили приписную ренту – виртуальную плату, которые владельцы домов и квартир платили бы, если бы они арендовали свои дома. Сюда же добавили проценты, выплачиваемые по потребительским кредитам. А также скорректировали стоимость широкого ряда товаров через гедонистические индексы – мультипликаторы цен, учитывающие изменение потребительских качеств товаров относительно года, принятого в качестве базового.

Гедонистические индексы к тому же замечательно занижают показатель инфляции.

Результаты

В результате запуска иллюзорного контура суммарная капитализация (общая стоимость торгуемых на бирже акций) фондовых бирж мира выросла в девяностые с $5 682 трлн. до $49 783 трлн. на фоне незначительного увеличения числа компаний, размещающих акции, с 21 до 29 тысяч. Фантастический рост продемонстрировала NASDAQ с $452 млрд. до $19799 млрд. и более умеренный NYSE с $1325 млрд. до $11060 млрд.

С 1991 по 2002 год объем деривативов только в банковской системе США вырос с $10 до $60 трлн. В результате, банки получили ликвидность и инструмент распыления рисков, позволившие им реанимировать рейганомику. В свою очередь высокий тонус реальной экономики дополнительно поддержал иллюзорный контур позитивным информационным потоком.

Прибыль, генерируемая в финансовом секторе, стала сопоставимой с прибылью, генерируемой в реальном секторе экономики.

В дополнение ко всему, иллюзорный контур оказался добротным инструментом утилизации долларовой массы, позволившим снизить и удерживать инфляцию на уровне 2-3%. Психологическая зависимость от легкого и быстрого спекулятивного заработка – лучшая защита от перетекания денег из иллюзорного контура экономики в реальный. Деньги из него попадают в реальную экономику по единственному каналу – при первичном размещении акций, и то при условии, что эмитент имеет намерение вложить их в развитие бизнеса, а не зафиксировать бонус с трудов праведных и влиться в ряды финансовых рантье.

В результате 1) присоединения коммунистической системы хозяйствования, 2) вступления в ряды потребителей поколения бэби-бума, 3) продолжения политики государственной рейганомики и 4) запуска иллюзорного контура, позволившего реанимировать рейганомику, девяностые стали самыми благополучными, начиная с конца шестидесятых, годами.

Золотое время, которым мы попользовались только с 1998 г.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+

{kind=link}

{kind=link}