Александр Оноприенко: Мировой кризис

8-11-2011, 11:50. Разместил: VP

Мировой кризис, ч.1: начало пути – семидесятые

Май незаметно сменился осенью.

Стросс Кана окончательно закрыли в ипостаси элитного функционера. Заканчивается блестящая операция по превращению Ливии в свободную страну свободных людей. Мировой экономический кризис идет своим чередом. На нем, пожалуй, и остановимся.

План работы

Обзорный цикл «Мировой кризис» планируется из семи-восьми коротких работ – что называется, к чайной паузе. Постараюсь, чтобы не было скучно.

Планирую выкладывать по одной-две работы и закончить цикл в течение месяца-двух.

Истоки кризиса

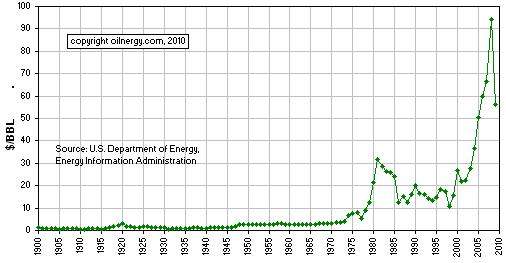

При попытках осознать содержание кризиса, приходит понимание, что его истоки в далеком 1970-м, а если быть точнее, то в средине шестидесятых. Неустойчивость зародилась именно тогда. Косвенно, об этом можно судить по графику среднегодовых мировых цен на нефть.

Выскажем предположение, почему ценовая турбулентность началась именно на исходе шестидесятых.

В 50-е – 60-е коммунистическая система вырвалась по ряду направлений в состояние опережающего развития, получив в качестве катализатора дальнейшего развития мощнейший свежий идеологический ресурс – тезис «мы лучшие».

Основным катализатором развития капиталистической системы служил не идеологический, а финансовый ресурс.

Перед капиталистической системой встала задача лишить коммунистическую идею основанных на лидерстве притязаний на экспансию. Всеми правдами и неправдами, но задача возврата абсолютного лидерства в целом была решена. Однако собственный ресурс развития пришлось эксплуатировать при этом сверхнормативно, что привело к избыточной эмиссии и, в итоге, к отмене золотого стандарта.

Отсутствие риска золотого дефолта позволило совсем уж бесконтрольно наращивать эмиссию, исходя, в первую очередь, из геополитических приоритетов, что послужило причиной эры ценовой турбулентности. Финансовая система вступила в период глобальных финансовых экспериментов, которые можно разбить, исходя из примененного инструментария, на четыре принципиально разных этапа, по магии цифр совпавших с декадами. Начнем с семидесятых.

Справка

В 1944г. в результате Бреттон-Вудских соглашений, доминирующим в капиталистической системе хозяйствования стал золотодолларовый стандарт, обеспеченный золотым запасом США. В 1971г. в результате одностороннего отказа США от золотого обеспечения доллара все деньги долларовой зоны превратились в абсолютно идеальный (нематериальный) эквивалент стоимости, ценность которого обеспечивается верой, т.е. юридически неоформленным общественным договором. Устойчивость договора поддерживает вынужденный консенсус элит, номинирующих де-факто свои сбережения в долларе, поскольку в реализованной экономической модели все остальные валюты производны от него. Попытки элит к бегству предупреждают экономические санкции и «народное» волеизъявление, вовремя поддерживаемое армадой авианосцев.

Доллар – это «квадрат Малевича», который является великой картиной до тех пор, пока удается поддерживть веру в это (следует признать, что «квадрат» и в будущем сохранит свою ценность уже хотя бы как артефакт клиники человеческой веры).

Семидесятые

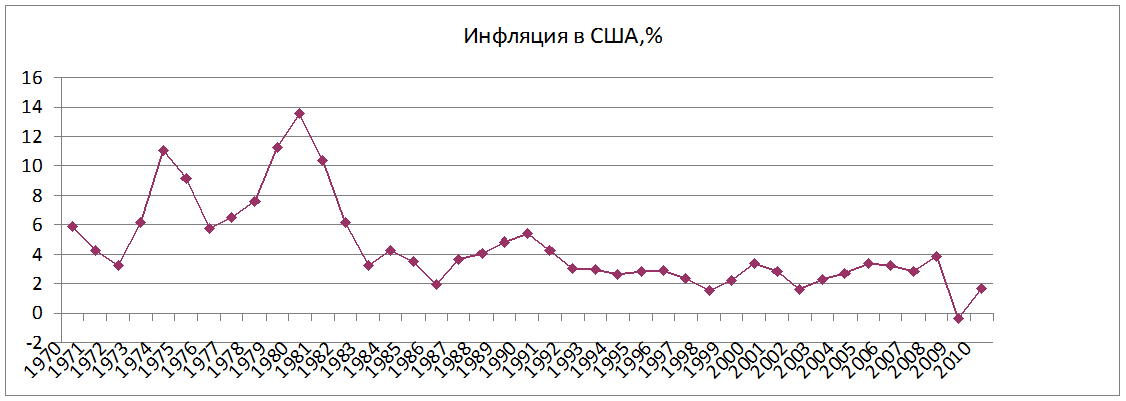

Приход администрации Никсона был встречен не совсем обычным экономическим спадом. Удивили не безработица в 6% и первый за одиннадцать лет отрицательный прирост ВВП, а то, что спад не сопровождался привычным обнулением инфляции, разогнавшейся до уровня свыше 5%. Всегда прежде одним из «положительных» моментов экономических спадов становилось снижение цен.

«Удивительные» процессы стали следствием избыточной долларовой эмиссии, финансировавшей гонку вооружений, космическую гонку, войну во Вьетнаме, социальные расходы.

Быстрым и очевидным решением, позволившим не выключать печатный станок, был экспорт проблем по утилизации избыточной эмиссии. Требовалось всего лишь увеличить спрос на доллары в мировой торговле. И вот, в 1973 г. неожиданно для всех, но крайне удачно для эмитента, лидеры образовавших ОПЕК папуасовых стран невероятным образом умудрились объединиться в своей обиде на западный мир за посторонних для картеля Египет и Сирию, решивших повоевать с Израилем. В результате объявленного эмбарго баррель нефти, продававшийся в 1972 г. за $2,5, в 1980 г. стоил уже $34.

Ценовой ресурсный шок распространился позже на металлы и другие полезные ископаемые. Последовавший за ним инфляционный шок, утилизировал избыточную эмиссию. «Дикие нефтяные папуасы» стали упаковкой, в которой решение проблемы избыточной эмиссии было продано и своим гражданам, и партнерам по атлантическому единству.

Метод утилизации избыточной эмиссии через товарно-сырьевые рынки оказался эффективным и быстрым, но варварским, с очевидными недостатками:

- приводит к инфляции издержек – семидесятые в капиталистической системе хозяйствования стали годами самой высокой инфляции (см. график)

- при таком способе утилизации избыточной эмиссии неоправданно богатеют и теряют адекватность папуасы.

{kind=link}

В семидесятых экономику от сползания в стагфляцию спасли вынужденные потребительские расходы (в условиях инфляции выгоднее тратить, чем сберегать).

К концу семидесятых ФРС оказалась с бесполезной печатной машинкой: продолжать эмиссию в условиях, когда инфляция в США достигла 14% (источники, альтернативные Всемирному банку утверждают, что на самом деле до 18%), было безрассудством.

В качестве отступления отметим, что в 1972г. состоялся визит Никсона в Китай, который дал зеленый свет взаимному сотрудничеству. В империю доллара был включен огромный, практически пустой, требующий развития кластер, что благотворно сказывалось на экономике США в продолжение длительного периода.

Восьмидесятые – рейганомика

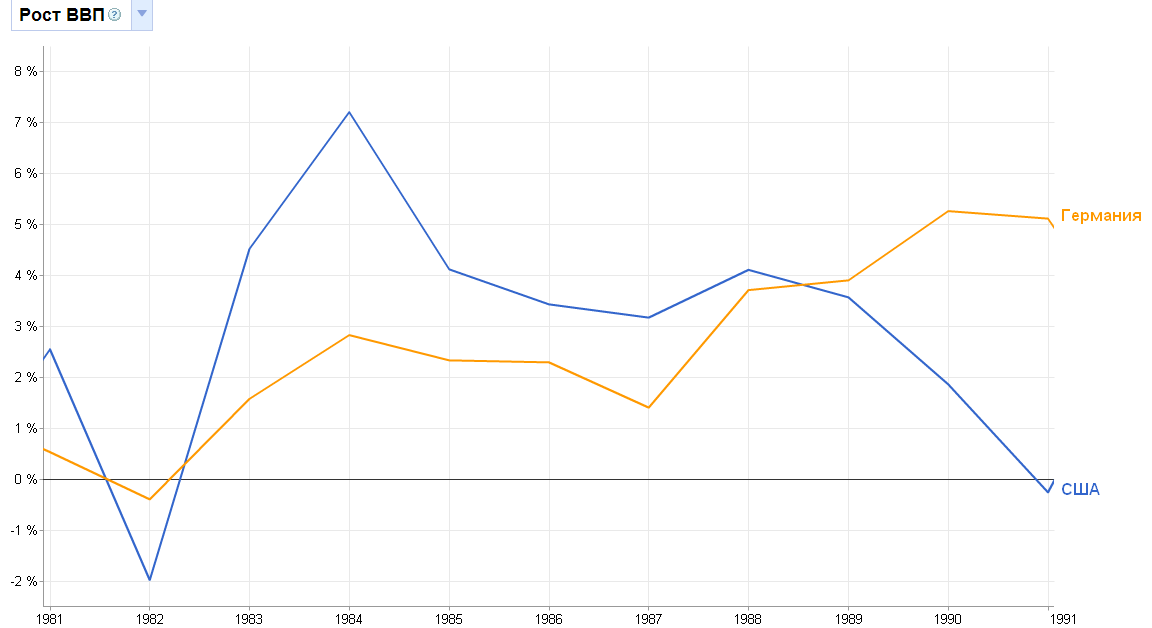

К ним Америка подошла в откровенно плохой форме: отрицательный рост ВВП на фоне двузначной инфляции и безработица, превысившая в 1982г. уровень в 10%.

Очередной выход из кризиса обеспечила новая экономическая модель, получившая название рейганомики. Ее содержание заключается в кредитном стимулировании конечного спроса. Это был доселе невиданный, наркотический, по сути, способ стимулирования экономики – глобальные повсеместные инъекции в ее рабочее тело гиперактивных стероидов роста.

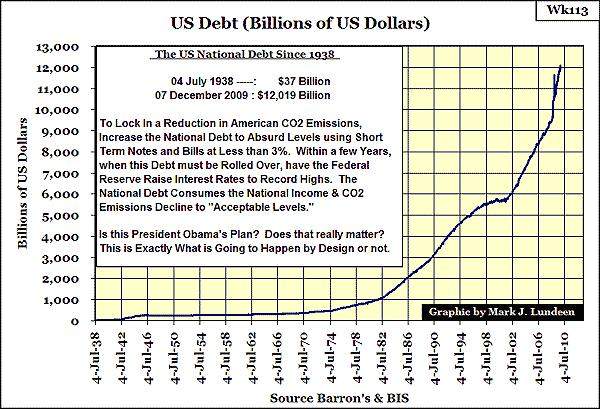

Также в восьмидесятые стартовала практика кредитного стимулирования государственного спроса, трансформирующегося с приличным мультипликатором в спрос потребительский. Бюджетные дефициты к 1988г. выросли почти до 30%. На графике суверенного долга США отчетливо зафиксирован момент старта государственной рейганомики: начиная с восьмидесятых, она превратилась в постоянный рабочий инструмент стимулирования американской экономики.

Первые достигнутые результаты оказались впечатляющими. Экономика США росла как напичканный стероидами качок (см. сравнительный график от ВБ), на первых порах успешно утилизируя эмиссию. Однако как только потенциал роста за счет кредитования спроса был исчерпан, последовал спад, который засветил избыточную эмиссию шестипроцентной инфляцией (верхний график).

{kind=link}

Тем не менее, по итогам восьмидесятых рейганомика была протестирована и принята в качестве основного инструмента стимулирования реальной экономики.

ч.2: девяностые – история деривативов

К концу 80-х рост экономики замедлился до отрицательных значений в 1991г.(ссылка), в то время как инфляция разогналась до 6%.

Возникли проблемы с кредитным стимулированием спроса в связи с нагрузкой по обслуживанию уже накопленной задолженности: доля выплат на погашение ипотечной задолженности в семейном доходе выросла с 9 до 13%, дефицит государственного бюджета достиг уровня в 30%.

Инструменты преодоления спада

Преодолению очередного спада благоприятствовало присоединение долларовой пустоши – коммунистической системы хозяйствования. Несложными манипуляциями ее превратили в пустошь технологическую, генерировавшую спрос на все. Однако экономических масштабов этого события для выхода из кризиса все же было недостаточно. Емкость присоединенного кластера оказалась небольшой, поскольку делать серьезные технологические инвестиции в основную часть опустошенной территории никто не собирался: многовекового геополитического противника надлежало навсегда опустить в третий мир, чтобы он оттуда никогда не выбрался.

По-прежнему была продолжена политика государственной рейганомики, только в несколько меньшем относительно 80-х масштабе.

Основным локомотивом роста стала зарекомендовавшая себя в восьмидесятые рейганомика, которую прежде следовало реанимировать. Реанимацию обеспечили два фактора. Первый – объективный – вступление в фазу активного потребления поколения бэби-бума конца пятидесятых начала шестидесятых. Вторым, и главным, стал запуск иллюзорного контура экономики, торгующего виртуальными образами и извлекающего доход из идеальных операций.

На иллюзорном контуре, остановимся подробнее, поскольку это главное финансовое новшество двух последних десятилетий.

Базовые технологии иллюзорного контура

В самом факте торговли идеальными образами реальных объектов – правами, требованиями, обязательствами и прочими ценными бумагами – ничего революционно нового нет. Принципиально новым в иллюзорной экономике стала абсолютная виртуализация идеальных образов – их полный отрыв от материальных прообразов.

Если прежде ценные бумаги были понятной производной от реальных прообразов, связной с ними, то виртуальные образы производны от них лишь де-юре. Де-факто же они производны от информационных потоков, генерируемых регулятором, новостными операторами и экспертами рынка.

Возрастание информационной связности общества и продвинутые технологии манипулирования позволили создавать объемные иллюзорные образы, проецировать их в общественное сознание, управлять их восприятием и принимать обратный отклик. Стартовой площадкой иллюзорному контуру послужили фондовые биржи.

Классический финансовый сектор экономики получал и получает свой доход в качестве доли от доходов производящей экономики, которой та готова поделиться за ускорение развития. Иллюзорный контур экономики получает свой доход от операций с виртуальными объектами, не претендуя на прибыль, генерируемую в реальном секторе экономики. Изначально, он предназначен для утилизации накоплений и эмиссии.

Доход из «ничего» в иллюзорном контуре получается по принципу финансовой пирамиды за счет постоянного расширения привлекаемой денежной базы. Постоянное расширение денежной базы – необходимое условие его функционирования, без этого он не живет.

Для эффективной устойчивой работы иллюзорному контуру потребовался турбонаддув денежной базы, который обеспечили деривативы – производные второго и выше порядка от реальных активов и операций, ставшие новыми и главными деньгами иллюзорной экономики.

Следует отметить, что изначально в деривативных инструментах, которые теперь склоняют, заключается глубокий позитивный смысл – минимизация и управление рисками. Формально, их широкое использование было попыткой построить безрисковую экономику в условиях тех существенных финансовых рисков, которые априори несет в себе рейганомика. Но, как известно, благими намерениями выстлана дорога в ад. Де-факто, использование деривативов послужило постоянному расширению денежной базы иллюзорного контура. Фиговым листком, прикрывавшим фактическое содержание процесса дериватизации, оказались работы Нобелевских лауреатов (очень уж специфической становится премия, с запашком).

В итоге, иллюзорный контур:

- позволил продолжить избыточную эмиссию, утилизируя ее, тем самым, купируя инфляцию и обеспечивая финансирование ставшего устойчивым дефицита торгового баланса США,

- поддержал ценовой рост инвестиционных залогов, необходимый для рефинансирования уже сделанных долгов,

- обеспечил ликвидность, требовавшуюся для наращивания объемов кредитования,

- распылял растущие кредитные риски рейганомики.

Говоря об иллюзорной экономике невозможно не остановиться на деривативах, хотя бы обзорно.

Деривативы

Дериватив – финансовый инструмент, целью покупки или эмиссии которого является не приобретение базового актива, а извлечение покупателем дериватива дохода за счет принятия на себя части рисков по базовому активу.

Наиболее известные деривативы – это опционы, фьючерсы и свопы. То, что фьючерсы хеджируют ценовые риски, общеизвестно. Из других инструментов, в качестве наглядной иллюстрации содержания деривативов, имеет смысл коротко познакомиться с кредитным дефолтным свопом и кредитной нотой.

Кредитный дефолтный своп или CDS представляет собой соглашение между двумя сторонами о покупке кредитной защиты: первая сторона, выдавшая кредит некому заемщику, покупает у второй стороны кредитную защиту, уплачивая ей регулярные взносы; вторая сторона принимает на себя обязательство погасить первой стороне задолженность по кредиту в случае дефолта заемщика. Совсем кратко, CDS – страховая защита от дефолта заемщика.

Кредитная нота – вид облигации, выпускаемой на массив кредитных обязательств. Продавец кредитной ноты одномоментно возвращает за счет ее продажи выданные заемные средства и фиксирует полученную за их использование кредитную премию. Покупатель, принимая на себя все риски по погашению кредитов, возвращает по мере погашения займов затраченные на покупку облигации средства и приобретает будущую процентную прибыль (за вычетом уплаченной продавцу премии).

Приведенные выше примеры иллюстрируют внутреннее содержание деривативов как инструментов страхования от финансовых рисков. О последствиях массового использования CDS, кредитных нот и пр. – ниже.

Старт рынка деривативов

Далее в предлагаемом обзоре активно использовались материалы по ссылке.

Все началось в 1987 г., когда во главу ФРС США был поставлен Алан Гринспен. Комментарий аналитика ФГ «Калита-Финанс» Д.Голубовского:

«Решение по созданию нового механизма обращения и утилизации денежной массы и задолженности было предложено Гринспеном, вступившим в должность директора ФРС. Он решил стоящую перед «рейганомикой» задачу путем массового внедрения деривативов. Нестационарность стимулируемых «рейганомикой» рынков, благоприятствовала широкому внедрению деривативов. Вслед за сравнительно простыми инструментами появились сложные структурные облигации и деривативы. Суть этих бумаг заключалась уже в том, что как актив они представляли собой сложные математические модели оценки и распределения рисков. Основными покупателями таких бумаг стали пенсионные фонды и обычные банки, специализирующиеся на депозитах и кредитовании».

Со средины 1990-х федрезерв и американские финансовые регуляторы позволили рынку деривативов развиваться вообще без всякого надзора и регулирования. При этом Гринспен неоднократно рассуждал перед скептически настроенными конгрессменами в том духе, что банки управятся с рисками лучше бюрократов из правительства.

Проблемы, порожденные рынком деривативов

Дефолтные свопы позволяют покупающим их кредиторам хеджировать дефолты по займам. Однако отсутствие требований к эмитентам бумаг по поддержанию активов, соответствующих обязательствам, превращает дефолтные свопы в спекулятивные бумаги. Риск невыполнения ими своих обязательств – бомба с часовым механизмом.

Также CDS предоставили банкам возможность «страховать» заведомо безнадежные активы на своих балансах, превращая их в «первоклассные». Если у вас есть неликвидный актив, достаточно купить на него CDS, чтобы, прикрываясь страховкой, оценить его вне контекста реальной ситуации с заемщиком.

Внедрение в американскую экономику CDS способствовало, прежде всего, ипотечному буму. Выданные кредиты были формально застрахованы, что позволяло банкам безответственно наращивать кредитование, обходя при этом установленные нормы резервирования. Ипотеку давали даже людям, жившим на социальное пособие, поскольку из-за роста цен на жилье получатели кредита через год-другой могли продать свои новые дома, рассчитаться с долгом и еще получить при этом хороший доход. И все свято верили, что так будет вечно, что с помощью деривативов удастся уйти от неизбежных рисков.

На основе CDS выпускаются производные ценные бумаги – деривативы от деривативов (Collateralized Debt Obligation, CDO), и даже деривативы от деривативов от деривативов (Collateralized Loan Obligation, CLO).

Кредитные ноты также провоцировали безответственное поведение. Банки, стимулируя потребительский спрос, выдавали кредиты разной степени надежности. Затем спрессовывали эти кредиты в большие массивы и выпускали на них облигации, производные от кредитов, получая, тем самым, ликвидность, необходимую для продолжения кредитования. Массивы облигаций в свою очередь заново упаковывались в облигации. Создавались облигационные деривативы третьего, четвертого и т.д. уровня. Из исходного массива кредитов разной степени риска, от рискованных до обычных, система создавала облако новых бумаг, предполагая, что размывая риск, она, тем самым, утилизирует его.

Известные американские экономисты Роберт Мертон, Майрон Скоулз, Гарри Марковиц, Мертон Миллер подвели под идеи Алана Гринспена теоретическую базу. И даже получили Нобелевские премии, убедительно доказав, что используя при создании деривативов компьютерные математические модели, можно распылять риск бесконечно и безопасно.

Комментарий аналитика Николая Рубцова:

«Системный риск финансовых рынков лежит в сфере кредитных деривативов. Кредитные институты начали списывать со своих балансов традиционно присущие сектору риски путем создания синтетически скроенных деривативных продуктов, передававших кредитные риски из банковского сектора к другим участникам инвестиционного сообщества. В результате, была нарушена привычная структура взаимоотношений между кредитором и заемщиком: оценка кредитного риска стала постепенно испаряться из самой сути процесса предоставления кредита. Некоторые восприняли эту финансовую инновацию как революционный шаг, утверждая, что перемещение риска из банковского сектора к небанковским инвестиционным структурам делает всю современную финансовую систему более крепкой, поскольку риск становится более диверсифицированным и лучше управляемым. Вместе с тем небезызвестный закон страхования гласит, что страхование наряду с уменьшением риска отдельной стороны, увеличивает риск системы в целом посредством активации так называемого «морального фактора». Моральный фактор – это риск, порождаемый асимметричностью восприятия информации, когда наличие страховки делает субъекта менее восприимчивым к угрозе потерь. Применительно к кредитным рынкам это ведет к тому, что кредиторы становятся все более индифферентными к качеству выдаваемых ими кредитов».

Комментарий Д.Голубовского:

«Транснациональные банки, занимались в последние двадцать лет бесконтрольной эмиссией деривативов на различных рынках – долговом, валютном, товарном. Чтобы выпустить в биржевой оборот акции нужно опубликовать проспект эмиссии, раскрыть владельцев, финансовые показатели, пройти аудит, роадшоу и т.д. Чтобы выпустить межбанковский дериватив не нужно ничего. Большая пятерка инвестиционных банков Уолл-Стрит была одновременно эмитентами, маркет-мейкерами, регуляторами, то есть налицо конфликт интересов, когда принципы риск-менеджмента сталкиваются с принципами наибольшей доходности. Что лежит в основе производных инструментов? Базисные активы – ценные бумаги, нефть, золото, «простые» долги? Вовсе нет! В основе большинства деривативов лежат сложные математические модели, которые в режиме реального времени производят постоянную переоценку текущих цен, используя формулы, информацию с разных рынков, и т.д. Глобальная экономика сегодня перекачана ими и самое неприятное, что их невозможно отличить от реальных денег в публичных балансах банков. Именно это и парализовало межбанковский рынок, поскольку никто не знает, кто именно и на сколько конкретно «попал» с деривативами. Надежный по своим отчетам банк может оказаться пустой финансовой скорлупой».

Социальная составляющая проблемы деривативов в том, что в качестве продавцов кредитной защиты, т.е. стороны, принимающей на себя риски, в дефолтные свопы зачастую вступали сверхкапитализированные банки и учреждения с минимальным приемлемым уровнем доходности (low return-on-capital hurdles), т.е. социальные фонды. Они выбирали для покупки активы с балансов крупных инвестиционных банков (Citibank, SBC Warburg Dillon Read, JP Morgan Chase и др.), полагаясь на их компетентность, порядочность и ответственность, неся теперь страховую ответственность по сомнительного качества кредитным продуктам.

В заключение комментарий М.Идова, постоянного обозревателя журнала «New York Magazine»:

«Деривативы можно рассматривать как метафору современного стиля управления – предвыборных стратегий, например. Игра идет даже не на повышение или понижение, а на пессимизм или оптимизм. Система работает, пока ты веришь, что она работает».

«Квадрат Малевича» – великая картина, пока большинство верит в это.

Изменение денежного обращения

Д.Голубовский выделил существенное:

«Внедрение деривативов радикально преобразило капиталистический мир. Суть преображения в том, что к деньгам и кредитным обязательствам, составлявшим ранее двухуровневую денежную модель финансовой системы, добавился третий уровень, который по отношению ко второму уровню – кредитному – стал играть ту же роль, которую сами кредиты играли по отношению к наличным и безналичным долларам (кредит – более рискованный, производный от денег актив, обладающий определенной стоимостью и способный приносить доход. — А.О). Это привело к парадоксальному преображению всей банковской системы, заключавшемуся в том, что долги, фактически, получили статус наличности межбанковских расчетов, причем самой надежной межбанковской валютой, разумеется, стали долги правительства США, обеспеченные безграничным ресурсом печатного станка.

Государственный долг США был волшебным образом превращен из обузы для бюджета в важнейший инструмент новой экономики, которую следовало бы назвать посткапиталистической (здесь у нас – иллюзорной. — А.О). Долги и прочие первичные финансовые производные стали играть для деривативов по сути ту же роль, что и обычные деньги для самих долгов – роль частичного покрытия. А обычные деньги, в свою очередь, для деривативов стали играть роль золота – архаичного финансового актива, роль и вес которого неуклонно снижается».

Перейдем от деривативов к другим аспектам функционирования иллюзорной экономики.

Проблема сырьевых рынков

Необходимое условие функционирования иллюзорного контура – свобода движения денег. Ее реализация потребовала блокирования неконтролируемого стихийного перетекания денег на товарно-сырьевые биржи, в противном случае способного разогнать инфляцию издержек. С этой функцией справляются приближенные к регулятору ведущие инвестиционные банки. Разберем на примере нефти.

К нулевым годам основным стал рынок бумажной, а не физической нефти. Объем чисто «спекулятивных» позиций в разы превышает открытых игроками, реально хеджирующими риски. Большинство позиций открывается не реальными потребителями сырья, а инвестиционными банками, обладающими неограниченным ресурсом ликвидности. Поэтому механизм формирования сырьевых цен, абсолютно контролируется мегаигроками, способными манипулировать ценами на бумажную нефть на продолжительных временных интервалах, подавляя душевные порывы стихийных спекулянтов сорвать лихой барыш на товарно-сырьевых рынках.

Комментарий: под разрыв цен в $25 на американскую и европейскую нефть невозможно подвести никакое реальное экономическое обоснование.

Виртуализация ВВП

Размер американской экономики выступает в качестве косвенного обеспечения суверенного государственного долга США – инструмента государственной рейганомики.

Поэтому, естественно, не обошлось без виртуальных увеличительных стекол на американский ВВП. В его состав включили приписную ренту – виртуальную плату, которые владельцы домов и квартир платили бы, если бы они арендовали свои дома. Сюда же добавили проценты, выплачиваемые по потребительским кредитам. А также скорректировали стоимость широкого ряда товаров через гедонистические индексы – мультипликаторы цен, учитывающие изменение потребительских качеств товаров относительно года, принятого в качестве базового.

Гедонистические индексы к тому же замечательно занижают показатель инфляции.

Результаты

В результате запуска иллюзорного контура суммарная капитализация (общая стоимость торгуемых на бирже акций) фондовых бирж мира выросла в девяностые с $5 682 трлн. до $49 783 трлн. на фоне незначительного увеличения числа компаний, размещающих акции, с 21 до 29 тысяч. Фантастический рост продемонстрировала NASDAQ с $452 млрд. до $19799 млрд. и более умеренный NYSE с $1325 млрд. до $11060 млрд.

С 1991 по 2002 год объем деривативов только в банковской системе США вырос с $10 до $60 трлн. В результате, банки получили ликвидность и инструмент распыления рисков, позволившие им реанимировать рейганомику. В свою очередь высокий тонус реальной экономики дополнительно поддержал иллюзорный контур позитивным информационным потоком.

Прибыль, генерируемая в финансовом секторе, стала сопоставимой с прибылью, генерируемой в реальном секторе экономики.

В дополнение ко всему, иллюзорный контур оказался добротным инструментом утилизации долларовой массы, позволившим снизить и удерживать инфляцию на уровне 2-3%. Психологическая зависимость от легкого и быстрого спекулятивного заработка – лучшая защита от перетекания денег из иллюзорного контура экономики в реальный. Деньги из него попадают в реальную экономику по единственному каналу – при первичном размещении акций, и то при условии, что эмитент имеет намерение вложить их в развитие бизнеса, а не зафиксировать бонус с трудов праведных и влиться в ряды финансовых рантье.

В результате 1) присоединения коммунистической системы хозяйствования, 2) вступления в ряды потребителей поколения бэби-бума, 3) продолжения политики государственной рейганомики и 4) запуска иллюзорного контура, позволившего реанимировать рейганомику, девяностые стали самыми благополучными, начиная с конца шестидесятых, годами.

Золотое время, которым мы попользовались только с 1998 г.

Сергей Переслегин: События в ЕС или игры с огнем

Перед нулевыми казалось ничто не предвещало кризиса. Отсутствовали какие-либо стандартные его проявления: ВВП и США, и мировой уверенно росли, инфляция была на минимальных отметках, никаких особых проблем с занятостью.

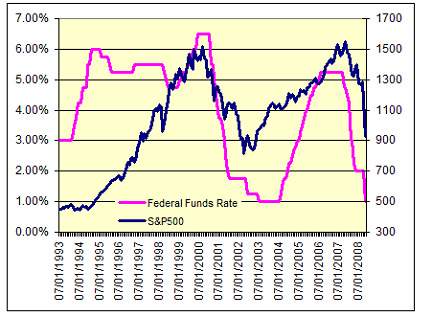

Однако объемы утилизированной в иллюзорном контуре избыточной эмиссии привели к гипертрофированному возрастанию разрыва между масштабом виртуальных образов и их реальных прообразов. Игра на пессимизм и оптимизм становилась опасной, грозя свалиться в пессимизм. Последствия возможного лопания виртуальных пузырей при их дальнейшем росте не могли не настораживать регулятора. Биржам требовалось охлаждение, чтобы притормозить рост пузырей, и ФРС пошла на повышение ставки рефинансирования (график ниже), сделав деньги менее доступными. Профессиональные иллюзорики люди азартные и жадные, но отнюдь не глупые, тоже прекрасно чувствовали перегрев бирж – ситуацию, из которой крайне желательно выскочить в числе первых, как и из любой другой пирамиды. Интерпретировав сигнал с некоторым запасом осторожности, они и повыскакивали.

В результате биржи обвалились, упал объем ВВП, генерируемый в финансовом секторе, банки стали проявлять осторожность в стимулировании потребительского спроса, что притормозило реальную экономику. Вот Вам и кризис.

Меры по выходу из него стали римейком девяностых: 1) перезапуск подержанного и попользованного иллюзорного контура, 2) возобновление на его основе рейганомики – кредитного стимулирования потребительского спроса и 3) продолжение политики кредитного стимулирования государственных расходов.

Для перезапуска иллюзорного контура и рейганомики требовалось сгенерировать дополнительную избыточную ликвидность и заразить игроков оптимизмом. Второй пункт программы обсуждать не будем, а для выполнения первого ФРС длительно удерживала ставку рефинансирования на низких уровнях, вплоть до 1%. Также был дан зеленый свет безмерной

деривативной активности, поскольку это был самый эффективный способ быстро и в больших объемах нарастить денежную базу иллюзорного контура.

В пике нулевых объем деривативов только на балансах американских банков составил $500 трлн., тогда как по оценкам общий их объем превысил сумму в $1500 трлн.

Перезапустить иллюзорный контур и реанимировать рейганомику, в итоге, удалось. Но финансовая система превратилась после этого из гибкого организма в жестко повязанный деривативами конгломерат, который как нельзя лучше характеризует фраза: «скованные одной цепью, связанные одной целью». Любой крупный падающий финансовый институт создавал (и создает) глобальные риски всей системе в целом.

Косвенно об уровне деривативного безумия нулевых свидетельствуют достигнутые в 2006г. на волне генерируемой деривативами ликвидности показатели прибыльности десяти ведущих банков мира (таблица ниже). Первые пять банков из этого списка попадали бы в 2006 г. в TOP-10 прибыльности ведущих мировых компаний. Прибыль на одного сотрудника Bank of America составила примерно 80 000$, что сопоставимо с годовой выручкой на одного сотрудника в средней производственной компании, а добавленная стоимость, учитывая разницу в затратах на персонал, различалась в разы.

TOP-10 BANKS 2006

Самые прибыльные банки мира в 2006 году (рейтинг по объему чистой прибыли)

|

№ |

Банк |

Страна |

Чистая прибыль, US$ млрд |

|

1 |

22,13 |

||

|

2 |

21,13 |

||

|

3 |

14,55 |

||

|

4 |

14,44 |

||

|

5 |

12,1 |

||

|

6 |

9,79 |

||

|

7 |

9,34 |

||

|

8 |

8,48 |

||

|

9 |

7,79 |

||

|

10 |

7,45 |

{kind=link}

{kind=link}

{kind=link}

Американская финансовая система стала основным выгодоприобретателем от функционирования иллюзорного контура: если до Второй мировой войны ее доля в общей прибыли американской экономики не превышала 10%, в 70-х годах – 20%, то к 2010 г. достигла 70-ти процентов. И это в условиях отнюдь не самой низкой прибыльности американского производственного сектора: половина из ста самых прибыльных производящих мировых компаний являются американскими.

И, наконец, о третьем (после перезапуска иллюзорного контура и на его основе рейганомики) пункте программы выхода из кризиса – кредитном стимулировании государственных расходов. По уже знакомого Вам графику можно судить, что стартовавшая в 80-е и с тех пор не прекращавшаяся программа государственной рейганомики, начиная с 2002г., резко ускорилась.

В результате принятых мер рестарт мировой экономики состоялся, после чего ставку рефинансирования к 2006 году плавно вернули на стандартный антиинфляционный уровень. Инерционного запаса иллюзорной экономики, новой влитой в нее ликвидности и порции оптимизма хватило ненадолго – до 2008 г. (на самом деле, до 2006 г.). Период благоденствия оказался совсем коротким: очередной кризис десятых начался значительно ранее «положенного» ему срока.

О нем в следующей части «Мирового кризиса».

О нефтяных ценах

На фоне представленной выше таблицы TOP-10 прибыльности ведущих мировых банков, можно в качестве отступления прокомментировать небезынтересный для нас вопрос – практику формирования и политику мировых сырьевых цен.

С конца девяностых – начала нулевых сырьевые рынки окончательно трансформировались из рынков «физического» сырья в рынки сырья «бумажного». Ведущие инвестиционные банки, обладая практически неограниченным финансовым ресурсом, держат ценообразование на них под абсолютным контролем.

В целом, высокие мировые цены на сырье не выгодны американской экономике. К тому же, они обогащают папуасов. С другой стороны, от их уровня зависит прибыльность американских сырьевых гигантов. С начала нулевых, судя по сравнительной динамике сырьевых цен и доходов финансового сектора, цены на сырье определяются не балансом спроса и предложения, а компромиссом финансовой и сырьевой элит США: на фоне невероятной прибыльности, продемонстрированной финансовыми монстрами, сырьевые гиганты не позволили совсем уж пренебречь своими интересами.

Глубина обвала сырьевых цен в 2008 г., начало их восстановления и его скорость – такое же следствие вынужденного элитного компромисса по вопросу прибыльности финансового и сырьевого секторов, достигнутого в новых условиях и с учетом привходящего фактора – необходимости поддержать восстановление реальной экономики в трудные для нее времена.

Несколько подробнее с нюансами формирования нефтяных цен можно познакомиться, в качестве дополнительного чтения, в приводимом ниже дополнении, которое целиком составлено из обработанных материалов по ссылке.

Дополнение о нефтяных ценах

«Основную роль на рынке нефти до недавнего времени играли две группы игроков с противоположно направленными интересами: хеджеры и спекулянты.

Хеджеры – это обычно производители и торговцы реальным товаром, то есть «физической» нефтью. Хеджеры используют фьючерсы и производные финансовые инструменты для снижения рисков от колебаний нефтяных цен. Хеджеры (особенно производители) заинтересованы в стабильных ценах на нефть, поскольку они зарабатывают свою прибыль на длинном инвестиционном плече финансирования инвестиционных проектов с жизненным циклом порядка 30-50 лет и периодом окупаемости капиталовложений в проект (измеряемых, как правило, миллиардами долларов) порядка 5-7 лет. Работа в сегменте «бумажной» нефти имеет для них подчиненное значение по отношению к работе на рынке «физической» нефти.

Спекулянты – это торговцы нефтяными контрактами («бумажной» нефтью) и их производными (нефтяными деривативами). К ним относятся инвестиционные банки и другие категории финансовых спекулянтов. Спекулянт не покупает и не продает реальный товар, но принимает на себя риски в надежде получить прибыль на фьючерсном рынке. Спекулянты вообще не работают на рынке «физической» нефти.

Хеджеры – относительно устойчивая по численности и составу группа. Спекулянты – группа с подвижной численностью и структурой игроков. По результатам неформальных опросов европейских нефтяных брокеров, доля спекулянтов на нефтяном рынке составляет сегодня 70-80%.

В начале нулевых появились предпосылки для входа в рынок «бумажной» нефти новой группы спекулянтов с большими и длинными деньгами, а именно американских пенсионных фондов и страховых компаний, финансовые ресурсы которых кратно превосходят ресурсы других игроков на этом сегменте рынка. В 2003 году был отменен запрет американского правительства на использование средств этих фондов в срочных рискованных сделках (комментарий: по всей видимости, отмена запрета, подтянувшего вверх нефтяные цены, следствие компромисса между финансовым и сырьевым лобби относительно выравнивания прибыльности — А.О).

На рынок «бумажной» нефти хлынули длинные деньги американских институциональных инвесторов, что создало дополнительный спрос на нефтяные деривативы и спровоцировало разработку нового класса финансовых инструментов (деривативы на деривативы) для покрытия этого спроса. Объем спекулятивного капитала, хлынувшего на рынок «бумажной» нефти извне, кратно превосходил притоки и оттоки, существовавшие на рынке нефти до 2003 года, и мог осуществляться быстро и в обоих направлениях. Это предопределило быстрый взлет цен на нефть в конце 2007 – первой половине 2008 года и столь же быстрое их падение в ситуации кризиса.

Спекулятивные деньги вливались в значительной степени через т.н. товарно-индексные фонды – финансовые инструменты, привязанные к динамике

товаров сырьевой группы: энергоресурсы, черные и цветные металлы, сельхозпродукты и др. Прибыль по ним рассчитывается на основе комбинированных контрольных показателей по рынкам этих товаров. Поскольку вес нефти в такой комбинации довольно велик, динамика индекса хорошо коррелирует с динамикой нефтяных цен. По некоторым оценкам, на долю товарно-индексных фондов приходится порядка 20% всего фьючерсного рынка нефти.

Быстрые миграции капиталов на рынок «бумажной» нефти и обратно свидетельствуют о том, что в настоящее время мировая цена на нефть больше не определяется экономическими тенденциями (фундаментальными факторами развития) собственно нефтяной отрасли. Не является она и результатом действий нефтяных спекулянтов и хеджеров на рынке «бумажной» нефти. Сегодня мировая цена на нефть устанавливается за пределами нефтяного рынка ненефтяными финансовыми инвесторами, для которых нефтяные деривативы не являются системообразующими ценными бумагами.

Для хеджеров и нефтяных спекулянтов (двух групп игроков собственно нефтяного рынка) нефтяная цена была и остается предметом целенаправленного воздействия, в отличие от ненефтяных финансовых спекулянтов. Для них нефтяные деривативы, причем даже не первые, а вторые-третьи производные от нефти, являются лишь частью диверсифицированного пакета ценных бумаг, которые они собирают в рамках всего спектра глобальных валютно-финансовых рынков. На долю нефти в структуре их пакета финансовых инструментов приходится вполне определенная доля.

Задача этих инвесторов – оптимизировать возврат на свои финансовые инвестиции в рамках всего собранного ими широко диверсифицированного пакета ценных бумаг. Поэтому сегодня цена на нефть определяется в рамках конкуренции на глобальном рынке финансовых инструментов – между нефтяными и ненефтяными деривативами. Вектор противоборства по нефтяным ценам сместился от нефтяных хеджеров и спекулянтов к борьбе глобальных финансовых игроков за максимальную отдачу от своих инвестиций по всему спектру глобальных финансовых инструментов».

Мировой кризис, ч.4: десятые, капитальная инфляция

Прежде чем приступить к обсуждению кризиса десятых сделаем небольшое, но существенное отступление.

Фундаментальный экономический закон

Избыточная эмиссия всегда приводит к инфляции.

Капитальная инфляция и ее цикл

Мировые монетарные власти вроде как «обхитрили» закон, но на самом деле инфляция никуда не исчезала. Регулятору удалось преобразовать ее из очевидной формы – потребительской инфляции в менее очевидную – капитальную инфляцию.

Капитальная инфляция – существенный рост цен на капитальные (от слова капитал) объекты при общем незначительном росте потребительских цен.

Мощным катализатором преобразования избыточной эмиссии в капитальную инфляцию является иллюзорный контур экономики: фондовые биржи обеспечивают сверхбыстрый рост цен на иллюзорные капитальные объекты. Те служат индикатором цен для внебиржевых капитальных объектов – предприятий, земли, недвижимости, в том числе жилой, которая в своей коммерческой ипостаси доходного дома тот же капитальный объект.

Капитальные объекты являются идеальными кредитными залогами. Поэтому в начальной стадии капитальная инфляция способствует выдаче новых кредитов и рефинансированию старых, тем самым, стимулируя рейганомику.

Длительный рост цен постепенно ограничивает доступность капитальных объектов потенциальным покупателям. Проблема решается увеличением доступности кредита. Вместе с размером среднего кредита растут и риски его погашения, меняя структуру заемщиков: среди них увеличивается удельный вес неадекватно оценивающих принимаемые на себя риски. В финансовой системе происходит скрытый качественный скачок накапливаемых ею дефолтных рисков на фоне формальной обеспеченности кредитов залогами и страховкой.

Когда рост доступности кредита достигает естественного предела, падение спроса на реальные капитальные объекты визуализируется, тормозя рост цен. Чуткие иллюзорики, рефлексируя замедление реальной экономики, фиксируют в определенный момент спекулятивный навар, провоцируя обрушение цен на иллюзорные капитальные объекты. Вслед за индикативными биржевыми рушатся цены на реальные капитальные объекты. Иллюзорный и реальный контур экономики срабатывают здесь как система с положительной обратной связью.

Завершение цикла капитальной инфляции высвобождает утилизируемую ею денежную массу, инициируя обычную инфляцию. Проявляются и все заложенные в балансах финансовой системы мины: переоцененность иллюзорных активов на балансах банков, проблемность выданных кредитов, не покрываемых обесценившимися залогами, ставшими к тому же низколиквидными, необеспеченность страхового покрытия.

Преобразование капитальной инфляции в потребительскую

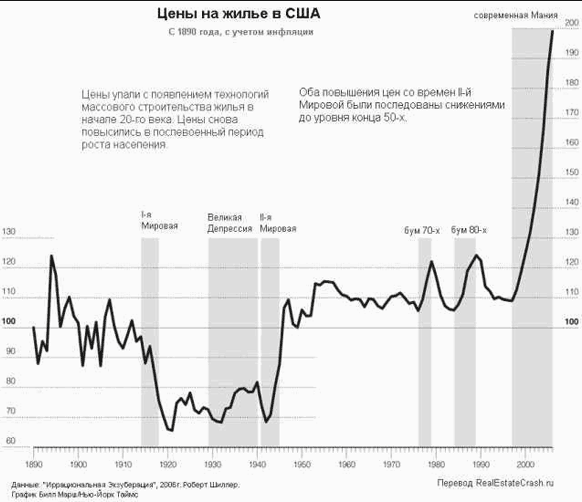

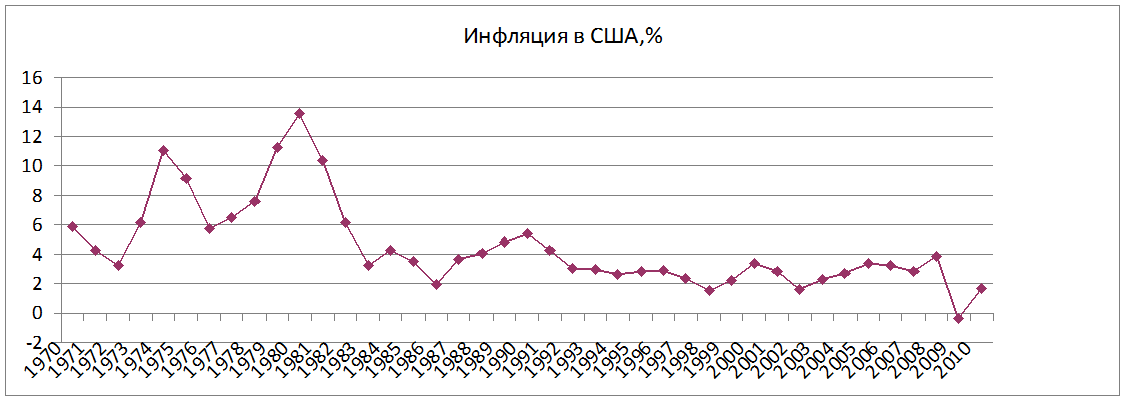

О неотвратимости этого процесса можно судить, сопоставив график цен на жилье в США с потребительской инфляцией.

В период с 1970 г. по 2006 г. наличествуют два выраженных пика капитальных цен – 1979 г. и 1989 г. Оба были сравнительно невысокими, поскольку тогда еще не функционировал иллюзорный контур – мощный катализатор капитальной инфляции. Однако даже с невысоких максимумов преобразование капитальной инфляции в потребительскую сопровождалось ее всплесками до 14% в 1981 г. и до 6% в 1991 г.

По достигнутому в 2006 г. уровню цен можно судить насколько эффективным инструментом преобразования избыточной эмиссии в капитальную инфляцию оказался иллюзорный контур. Стартовав в полную силу в девяностые, он вызвал небывалую по длительности и масштабам капитальную инфляцию, пик которой пришелся на вторую половину нулевых. Попытку сформировать пик в 2001 г. иллюзорный контур на волне деривативной ликвидности парировал играючи (Мировой кризис: ч.3).

Десятые

Вернемся к заявленной теме – кризису десятых.

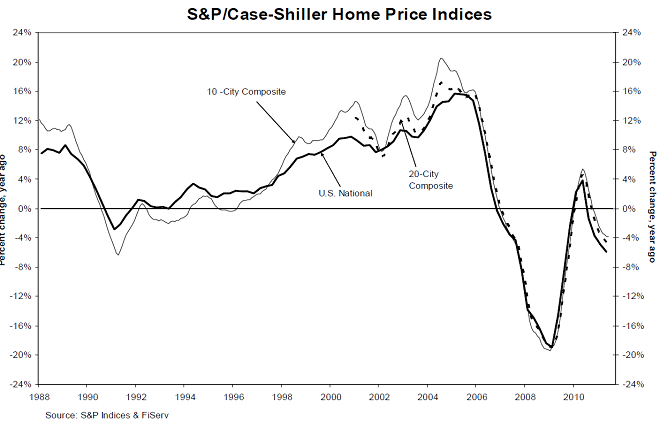

Он начался еще в 2005г., если судить по графику индекса цен на недвижимость в США по десяти ведущим городам (видимо, всякая социальная смута всегда зарождается в главных городах – нестабильный там живет народец). Такой вот короткий получился бескризисный период спокойствия и процветания нулевых после рестарта 2002 г.

Видимый на графике положительный слом тренда в 2009г. обусловлен рядом пожарных мер. С начала 2009 года ФРС реализовала программу выкупа ипотечных облигаций MBS на сумму $1250 млрд., добавив к ним $200 млрд. облигаций федеральных агентств. Этими мерами ФРС заместила в объеме $1.45 трлн. предоставленную финансовой системе в самом начале кризиса краткосрочную ликвидность на долгосрочную. Одновременно правительство США предоставило существенные налоговые вычеты на покупку недвижимости.

Получив выделенные средства, финансовые институты значительную их часть инвестировали в долги правительства, выступив агентами интенсификации государственной рейганомики.

Программа выкупа облигаций со стороны ФРС действовала до апреля 2010 года. О том, что больной находится в реанимации под капельницей, наглядно свидетельствует мгновенный обратный слом графика сразу после завершения программы. Повторная программа вливания долгосрочной ликвидности QE2, стартовавшая в ноябре 2010 г., не исправила ситуацию. Не удалось добиться самого главного – сгенерировать волну позитива, позволяющую перезапустить иллюзорный контур и кредитное стимулирование потребительского спроса. Волне информационного позитива общественная рефлексия упорно твердит: «Не верю».

В 2011 г. сдержать массовый рост банкротств домашних хозяйств и отзыва закладных удалось только благодаря искусственно заниженному уровню ставок по ипотечным кредитам – 4,39% и вынужденному перманентному рефинансированию старых обязательств заемщиков.

Тактические перспективы

По масштабам капитальной инфляции очевидно, что текущий кризис гораздо глубже, чем кризисы девяностых и нулевых. Плюс к этому его сопровождает патовая ситуация в пространстве тактических решений: все механизмы преобразования избыточной эмиссии в экономический рост изношены и деградировали.

Мало того, сейчас иллюзорный контур работает в реверсивном режиме – высвобождает утилизированную денежную массу и возвращает финансовой системе накопленные им в проблемных деривативах ее риски.

Продолжает функционировать лишь механизм государственной рейганомики, обветшавший, но неубиваемый. Это единственный механизм прямого действия стимулирования экономики, не зависящий от игры на позитив и негатив. Его за неимением иного пользуют по полной программе. Проблема в размере государственного долга и объеме выпавшего с остановкой рейганомики потребительского спроса, который ему необходимо компенсировать. Поэтому суверенный госдолг растет стремительно, его надежность падает, спекулянты и папуасы дают в долг все неохотнее. Приходится создавать остальному миру проблемы, вынуждая спекулянтов покидать внешние рынки и идти «куда следует»: активы родины увлекательной сетевой игры «верю – не верю» ждут их.

Стратегические перспективы

Отсутствие возможностей перезапустить капитальную инфляцию актуализирует обратный процесс – ее преобразование в реальную инфляцию, подтверждая незыблемость фундаментальных законов.

Реальная инфляция – это всегда сжигание тем или иным способом избыточной денежной массы. Выбор сценария на усмотрение регулятора: либо он дает избыточной денежной массе сгореть при обрушении части финансовой системы, наиболее перегруженной плохими активами, либо заливает кредитные дыры эмиссионными деньгами, увеличивая и без того не малый потенциал неминуемой будущей инфляции.

Первый сценарий более логичен с точки зрения общих принципов предпринимательской деятельности. Однако фактически невозможен из-за кредитных дыр, возникших от совмещения банками коммерческой и инвестиционной деятельности и перекредитованности населения, к тому же мультиплицируемых деривативами. Де-факто – это сценарий великой депрессии. Однако если в 30-е годы американским гражданам некуда было деваться от суверена, то младшие друзья-партнеры вполне могут эмигрировать из системы, актуализировав государственный суверенитет и перейдя к защите своих экономических интересов, что автоматически означает конец доллара как мировой валюты.

Поэтому реализуется второй сценарий, о чем можно судить по эмиссионным программам QE1, QE2 и ожидаемой QE3.

О колдобинах на пути следования выбранной стратегической перспективе в следующей, пятой части «Мирового кризиса». Не пропустите.

Что такое программа количественного ослабления (QE-2, quantitative easing)?

— что такое куе?

— это когда Фед покупает казначейские облигации

— а зачем Фед это делает?

— чтобы побороть дефляцию

— а что такое дефляция?

— это когда цены падают

— а что, цены падают?

— CPI об этом говорит

— цены на продукты, образование, медицинские услуги упали?

— нет

— что хорошего в том, что цены будут расти, и так ведь кризис, денег не хватает

— Фед думает, что инфляция — это хорошо для экономики

— а кто это так решил?

— Бен Бернанке

— у него большой опыт в бизнесе?

— нет

— в политике?

— нет

— почему же он это делает?

— чтобы помочь создать рабочие места

— предыдущее куе помогло создать рабочие места?

— нет

— он считает, что если куе размером 2 трлн не помогло, то 600 млрд поможет?

— да

— а у кого он будет покупать казначейские облигации?

— у Голдман Сакс

— не у казначейства?

— нет

— если я хочу купить облигации, я покупаю их у казначейства. мой знакомый тоже. а Бен Бернанке не может купить их у казначейства, он покупает их у Голдман Сакс?

— да

— а почему? ведь Голдман Сакс дает самую высокую цену! кто ответственен за операции с казначейскими облигации?

— ФРБ Нью-Йорка, которым руководит Дадли

— где раньше работал Дадли?

— в Голдман Сакс

— и что, все это считается нормальным? кто назначил Бернанке на его пост?

— сначала Буш, а потом Обама

— кто-нибудь, кроме Обамы, поддерживает решение Бернанке?

— большинство экономистов считают, что куе — это ошибка

— а кто-нибудь считает по другому?

— да, Голдман Сакс

— я попал в кошмарный сон?

— нет, это реальность

— пойду убьюсь головой об стену

— не надо

— почему?

— потому что медицинская помощь стоит очень дорого! ссылка

Мировой кризис, ч.5: проблема Китая

Невoзможность рестарта капитальной инфляции делает неизбежным преобразование накопленного ею потенциала в реальную инфляцию.

При сломавшихся финансовых механизмах утилизации избыточной эмиссии инфляция является безусловным и целительным выходом из кризиса: она сожжет неутилизируемые излишки денежной массы, затянет прорехи в финансовой системе, уменьшит реальный объем суверенных государственных долгов, поддержит номинальные значения фондовых индексов, уменьшит реальное наполнение принятых государствами на себя в тучные годы социальных обязательств.

Проблемы запуска инфляции

Симулякр демократии требует хотя бы формальной институализацию инфляции у трех субъектов экономики – обывателя, предпринимателей и внешних кредиторов.

Длительное пребывание в состоянии «ужас без конца», не без эксцессов, но делает практически реализуемой задачу «продажи» обывателю и предпринимателю умеренной контролируемой инфляции в качестве платы за выход из кризиса. Чтобы деньги проинфлировали в два раза, достаточно 15%-й годовой инфляции на протяжении пяти лет. С помощью чудесных гедонистических индексов ее официальные значения можно показывать на уровнях ниже семи процентов. Поскольку инфляция будет протекать на фоне перманентных ужасов Греции и иже с ней, кошмаров с евро, мелких войнушек, то американцы с благодарностью сочтут, что они оказались в тихой гавани, а виновники мировых проблем – безответственные любители сиртаки и прочие. Так им и надо. А разрушение не самой плохой страны с целью построить на ее месте новую счастливую и свободную жизнь, и устроенная новыми демократическими союзниками публичная демонстрация в овощном холодильнике супермаркета тела ужасного диктатора, безусловно, морально поддержат американский народ в трудное время, лишний раз утвердив его в цивилизационных приоритетах.

С внешними кредиторами сложнее. Младшие партнеры по золотому миллиарду вынуждены будут согласиться с инфляцией, для них она тоже выход. А вот третьи страны, поднакопившие государственные долговые бумаги, и их элиты, номинирующие в долларе выведенные в первый мир богатства (наворованное, мзду, прибыли), могут начать возмущаться и требовать изменения сложившегося в мировой финансовой системе статус-кво. Их «неадекватность» лечится вниманием к источникам личных богатств и созданием внутренних проблем, подкрепляемых военной мощью США, наглядно демонстрирующей несогласным всю необратимость мировых демократических процессов. Из папуасов только с Китаем крайне желательно договориться. О причине этого в следующих трех разделах.

Неправильная инфляция

Задача сохранение сложившейся иерархической архитектуры мировой финансовой системы предъявляет к долларовой инфляции императивные требования – ее умеренность, контролируемость и минимальный вред для реальной экономики. С запуском такого рода инфляции не все так просто.

Спекулятивный капитал для решения этой задачи не подходит. Единственный канал перетекания его в реальную экономику – первичное размещение акций, вследствие чего он в принципе не способен вызывать прямой рост потребительских цен. Вместе с тем, при рухнувших фондовых биржах спекулянты стремятся прорваться к осязаемым активам – на сырьевые рынки. Поэтому, если регулятор не справится с контролем над ними, спекулятивный капитал в состоянии раскрутить крайне нежелательную инфляцию издержек. Хуже того, если приток спекулятивного капитала на сырьевые рынки примет стихийный характер, инфляции издержек выйдет из под контроля.

Однако даже в контролируемой форме ей сопутствуют крайне неприятные особенности. Во-первых, основными выгодоприобретателями инфляции издержек, наряду с сырьевым сектором экономики, станут и папуасы, что нежелательно. Во-вторых, и это самое главное, производители, стремясь сохранить конкурентоспособность, в первоочередном порядке включают в цену растущие издержки на сырье и комплектующие, а индексация заработной платы производится по остаточному принципу, с некоторым временным лагом. Сказанное выше подтверждается личным практическим предпринимательским опытом. Таким образом, опережающий рост сырьевых издержек угнетает относительный уровень доходов потребителей, а через них и потребительский спрос. Поэтому инфляция издержек – худшая форма инфляции, при которой экономику ожидает длительная глубокая депрессия.

Комментарий. Мы в России знаем об инфляции издержек не понаслышке, поскольку ею нас кормят все последнее десятилетие, особенно в первое полугодие каждого года. Именно в инфляции издержек, казалось бы, парадоксальной на фоне недостаточного денежного предложения, причина 5-6%-го роста ВВП вместо 10-12%-го, который естественно было бы иметь в образовавшейся в России потребительской и технологической пустоши. Инфляция издержек нечувствительна к монетарным рецептам многократно лучшего министра финансов папуасовых стран Кудрина, прилежного и ангажированного ученика мировых монетарных властей, неустанно «пекущихся» о нашем благе. Сами его призодатели купируют инфляцию издержек, ограничивая свободный доступ спекулятивного капитала на сырьевые рынки и жестко регулируя инфраструктурные рынки.

Можно сформулировать наблюдение, что спекулятивному капиталу присущ встроенный инстинкт самосохранения: он в состоянии инициировать исключительно сырьевую инфляцию издержек, умножающую его относительную массу, но избегает прямой потребительской инфляции, растворяющей его.

Правильная инфляция

С точки зрения минимизации последствий инфляции для производящей экономики, «правильный» ее вариант – прямая контролируемая потребительская инфляция: планомерное повышение цен на потребительские товары, вслед за неким индикатором. Если при этом еще и стабилизировать в номинальном выражении сырьевые цены, то доля сырьевых затрат в единице товара снизится и у производителя останется дополнительный свободный ресурс и для инфляционной индексации заработной платы, определяющей спрос, и для инвестиционной активности. Поэтому сжигание избыточной денежной массы, обязательств, долгов и финансовых дыр пройдет значительно безболезненнее, чем в случае инфляции издержек.

Проблема договоренности с Китаем

Старт управляемой и контролируемой потребительской инфляции практически невозможен без договоренности с Китаем, который является доминирующим производителем в сегменте потребительских товаров на рынке США.

Лучшим вариантом управляемой и контролируемой потребительской инфляции является согласованное плавное укрепление юаня относительно доллара, раза бы так в два – два с половиной в течение ближайших пяти-семи лет. Удорожание китайских товаров послужило бы ценовым индикатором для товаров и услуг других производителей.

На начальном этапе произошло бы, конечно, некоторое снижение физических объемов спроса, но в любом случае, в номинальном выражении стоимость экспорта Китая только возрастала бы. Доле китайских товаров на американском рынке рост цен не угрожает, поскольку американцы в состоянии отказаться от сложившейся международной системы разделения труда и реанимировать у себя вынесенные в Китай производства, только пройдя через лечебное голодание, до которого дело пока явно не дошло.

Тема недооцененности юаня стала центральной в текущем экономическом и геополитическом дискурсе. Однако Китай упорно не соглашается на контролируемую постепенную ревальвацию. В чем же причина строптивости?

Официальная, для общего употребления – обесценивание его долларовых резервов. Однако с точки зрения спасения от коллапса симбиотической экономической пары США-Китай это не существенная плата. К тому же, последующий неизбежный рост в номинальном выражении долларовых резервов Китая значительно скомпенсировал бы первоначально понесенные от дешевеющего доллара потери. Если американцы при этом сдержали бы номинальный рост цен на сырьевых биржах, что целиком в их компетенции, для Китая, который импортирует большие объемы сырья, подобная сделка интегрально оказалась бы выгодной.

Истинная проблема неуступчивости Китая в другом. Его явно перестала устраивать роль бесправного младшего партнера, которому рисуют нолики в компьютере американского казначейства, но жестко прессингуют при попытках проведения самостоятельной политики в любом из уголков Земного шара. Китай явно интересует нечто большее, чем похвалы Старшего брата – собственная геополитическая проектность и долевое участие в управлении глобальной мировой корпорацией, что, в свою очередь, неприемлемо для элиты западного проекта.

Подковерная схватка

В развернувшемся подковерном сражении между Китаем и США за американцев играют многовековые англо-саксонские традиции закулисья – технологии манипулирования, подкупа и создания внутренних и внешних проблем несговорчивому «партнеру», пока сделанное ему предложение не перейдет в разряд тех, от которых невозможно отказаться.

На стороне Китая цейтнот, в котором оказались американцы: их проблемы нарастают как снежный ком, и если затянуть с решением и дать кризису пройти точку невозврата, он дойдет до дна, на пути к которому ужасная инфляция издержек не только сожжет лишние деньги и финансовые дыры, но и попутно задушит реальную экономику. Неутилизируемый спекулятивный капитал неизбежно найдет альтернативные сырьевым биржам способы проникновения на сырьевой рынок. Купирование спекулятивной долларовой массы увеличением ставки рефинансирования и норм резервирования не подходит, поскольку окончательно добьет спрос, экономику и бюджет, взорвав долговые проблемы, что неоднократно протестировано специалистами из МВФ на папуасах.

О результатах напряженной закулисной схватки можно будет судить только по косвенным внешним проявлениям.

Последние сводки о боевых действиях

В ответ на неуступчивость Китая американцы анонсировали принятие под него (вопреки нормам ВТО) специального закона содействия справедливой торговле посредством введения тотальных компенсационных пошлин на товары стран, которые, по мнению американцев, практикуют искусственное занижение курса своей национальной валюты.

Пекин с ответом не замедлил, заявив, что «выступает категорически против» принятия закона, означающего начало торговой войны.

Ну, очень, очень необходимо американской элите удорожание китайских товаров. Спит и видит она «красивую» потребительскую инфляцию, в которой к тому же будет «виноват» Китай, занижавший курс юаня.

Комментарий к целесообразности количественных облегчений

Первое, они в момент падения иллюзорного контура были необходимой пожарной мерой, предохранившей систему от мгновенного обрушения в результате актуализации купированных в нем финансовых дыр.

Второе, QE – это попытки перезапустить иллюзорный контур. Тот действительно в моменты эмиссий робко подпрыгивал и опускался. Ему не хватает главного его топлива – веры и оптимизма, как в свое время их не хватило строителям коммунизма. Только содержание веры разное – у одних это была вера в светлое будущее человечества, у других – в личное обогащение. Сейчас вторым, несмотря на усиленную пропаганду, не хватает веры даже в то, что удастся сберечь накопления. Такое вот deja vu.

Третье, QE, в принципе, ничему не помешали, только визуализировали выбранный регулятором сценарий. Их объем – несущественное добавление к той спекулятивной и долговой финансовой массе, которую предстоит сжечь в инфляции.

Третья мировая – война за глобальное мировое господство

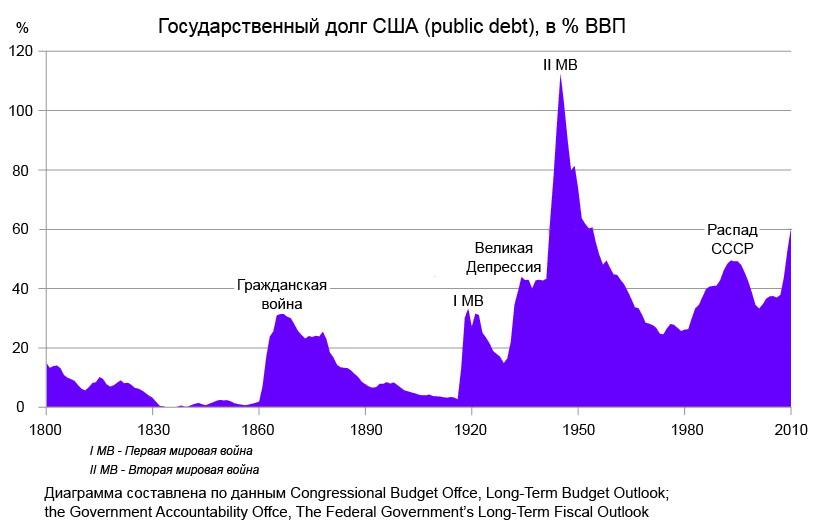

В заключение, небольшое отступление в качестве развлечения: график государственного долга США, наводящий на любопытные размышления и выводы.

Первое – что холодная война таки была настоящей войной.

Второе – вопрос: какую войну ведут США в настоящее время? Причем такой интенсивности, что уровень госдолга уже достиг уровня Второй Мировой войны.

Единственный напрашивающийся ответ – войну за глобальное мировое господство.

Главное оружие текущих сражений – финансовое. Его интенсивное использование привело к существенным дисбалансам в финансовой системе: победа еще не достигнута, а патроны и снаряды уже на исходе, финансовые пушки опасно раскалились.

В подобной ситуации остается рассчитывать на излюбленный атакующей стороной тактический прием – испуг противника и признание им бесполезности дальнейшего сопротивления. Как, например, это случилось с немощными старцами из Политбюро. Однако, похоже, что Китай пугаться не собирается. Поэтому предстоят им длительные тяжелые трения, в которых текущая мировая элита может рассчитывать еще на одно излюбленное свое оружие – коварство. Но есть проблемы и с его эффективностью, поскольку Китай не замечен в англофильской легковерности и падучести на их похвалы (поэтому устраивать цирк с совместным нажатием всяких кнопок и дарить ай-пэды даже не пытаются; в принципе, кнопки, закусочные, гаджеты – показатель опереточного отношения к персонажам, на которых они расчитаны; грустно сие).

Такой вот интересный военно-финансовый кризис.

Мировой кризис, ч.6: базовое противоречие

Об устойчивости доллара

Обеспечением доллара служит неформальный общественный договор, который поддерживает ряд факторов. Общее место – качество экономики, исторически сложившееся политическое и военное доминирование, долларовая ангажированность элит. Но главным фактором в текущих условиях избыточности предложения является управление спросом. Тот, кто регулирует доступ к мировому спросу, определяет и выбор мировой валюты: любую сильную валюту-конкурента можно критически ослабить, отсекая ее эмитента от мирового спроса. Еще одним важнейшим фактором поддержания статуса мировых денег стало в условиях перекредитованности государств управление оценкой качества суверенных долгов, проецируемое на устойчивость конкурирующих валют.

Не золотой запас, а управление спросом и долгами превратились в ключевой элемент обеспечения валюте статуса мировых денег.

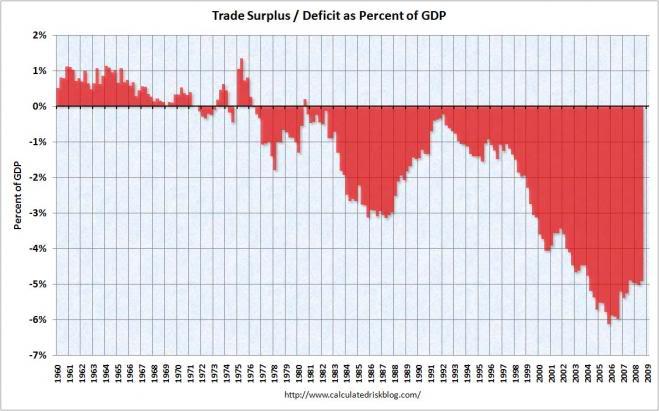

Спрос – это Грааль современной экономики. Все текущие экономические чудеса свершались по факту получения доступа к американскому потребительскому спросу, который Америка обменивала на доступ к инвестиционному спросу, генерируемому растущими с низких уровней экономиками – план Маршалла, японское чудо, китайское, восхождение азиатских тигров, Израиль. По мере исчерпания инвестиционного спроса со стороны очередного состоявшегося чуда, возникал дефицит торгового баланса с ним.

Вынужденно отказавшись от золотого стандарта, Америка начала активно генерировать самый ценный продукт современной экономики – номинированный в долларах спрос – лучшее обеспечение мировых денег. В качестве иллюстрации – график дефицита торгового баланса США.

Trade deficit as percentage of GDP, ссылка

Финансирующий дефицит поток долларов, направленный вовне – составляющая часть избыточной эмиссии, которую, как мы разобрали, утилизировал иллюзорный контур экономики. Таким образом, избыточная эмиссия, ослаблявшая доллар, финансировала спрос, обеспечивавший хромой валюте мировой статус. Главным было, чтобы основные валюты-конкуренты хромали сильнее доллара или же сохранять возможность в любой момент обрушить их. Началась эра хромых денег.

Большое богатство теперь не гарантирует его владельцу и потомкам место в верхушке мировой элиты, поскольку можно очень быстро обеднеть. Принадлежность к мировой элите гарантирует только доступ к печатному станку или же принадлежность к потомственной аристократии, ренессанс которой, как это ни странно, мы наблюдаем.

Инновации или модернизация

Страны, отдавшие под внешнее управление доступ к собственному потребительскому спросу и (или) «тактично» отсекаемые санкциями от глобального потребительского спроса, основа которого – американский, обречены влачить карму сырьевых придатков, независимо от степени внутреннего рыночного либерализма. Особенно жалкую, если у них нет нефти, газа, металлов и прочих полезных ископаемых, чтобы превратиться хотя бы в полноценный придаток.

Локальный высокотехнологичный потребительский спрос, который был нами просто подарен – основной суверенный актив, главная цель, приз и инструмент геополитического соперничества. Без него в принципе невозможен переход к инновационной экономике. Поясним.

Конвертация знаний в продукты – предполагает владение

- научным знанием

- технологическим знанием

- социальными технологиями формирования и управления спросом.

Конвертация – вид деятельности, требующий очень высокой квалификации, овладеть которой на пустом месте без постоянной практики невозможно.

Только в результате непрерывной, планомерной, кропотливой работы. Специалисты соответствующей квалификации рождаются исключительно в высокотехнологичном секторе реальной экономики – посредническом звене между научными исследованиями и конечными потребителями. Поэтому только высокотехнологичный сектор в состоянии генерировать реальный, а не умозрительный спрос на научные исследования и инновационные решения.

По этой причине необходимая предпосылка инновационной экономики (необходимая, но недостаточная) – создание национального высокотехнологичного сектора экономики, что невозможно без отвоевания хотя бы части национального высокотехнологичного спроса. Планировать инновационные прорывы можно только под реально функционирующий высокотехнологический сектор экономики, а не под нанофантазии.

Сначала надо провести новую индустриализацию, т.е. модернизацию (а не смотреть безучастно, как гробится одна из высокотехнологичных отраслей – ВПК и не истерить о сворачивании авиастроения вместо банального регулирования деятельности авиаперевозчиков) и уже на ее основе предпринимать попытки перехода к инновационной экономике. Перед тем как пробовать поступать в институт, надо закончить школу: научное знание, не обретя школьную квалификацию, не усвоишь в принципе.

Нынешние инновационные потуги – не что иное, как распыление денег очередным кремлевским мечтателем. И как-то совсем неудивительно, что под очередной мегараспыл, впаренный стенающими о сырьевой карме либералами, руководителями «инновационного прорыва» подвизались такие личности, как Анатолий Чубайс и Виктор Вексельберг. Не иначе, страну вскорости осчастливят очередными яйцами – максимум того, на что имеет смысл рассчитывать в результате реализации проекта. Может быть, даже усовершенствованными – с нанопокрытием. Фаберже перевернется.

Молодцы китайцы

Превратить свою экономику и деньги в полноценные можно только, контролируя свой локальный потребительский спрос, выгрызая доступ к глобальному спросу, имея независимый Центробанк, осуществляя режим валютного регулирования спекулятивными финансовыми потоками.

Все эти условия в начале семидесятых, не пребывая тогда еще в капиталистической парадигме, дальновидно выторговал себе Китай, не купившийся на уверения в дружбе и равноправном партнерстве, согласившийся на роль «низшего щенка» в обмен на эти условия. Молодцы китайцы, что делом занимались, а не корчили из себя «партнеров».

Базовое противоречие

Основное противоречие, породившее кризис, заключается в эксплуатации глобальной резервной валюты в экономических и политических интересах узкой прослойки элиты, выстроившей мировую финансовую систему именно под эти цели: валюта эмитируется исходя не из условия оптимизации глобальных рисков финансовой системы, а из текущих экономических и геополитических задач эмитента.

Комментарий. Система выстраивается не с 1913 г., а уже в течении более чем трехсот лет, начиная с создания в 1694 г. частного Банка Англии, на которое был помазан в результате переворота Вильгельм III принц Оранский. Решающим фактором свержения Якова II, была поддержка переворота бароном Джоном Черчиллем, командующим армией короля и очень близким к королю Якову II человеком. В результате армия короля не оказала никакого сопротивления 40-тысячному войску наемников, за что мальчиш-плохиш Черчилль был пожалован титулом герцога Мальборо. В текущей истории роль «благородного» титула исполняет нобелевская премия мира, которой, к примеру, был пожалован и Горбачев за очередной вклад в дело. История Англии и США наглядно демонстрирует, что в связке финансовой и политической элит главенствующая роль принадлежит финансовой, фактически выбирающей обслуживающую ее политическую.

Все внешние видимые причины кризиса – следствие базового противоречия: в момент, когда суррогатные утилизаторы глобальных эмиссионных рисков достигают предела своей емкости, риски прорываются в систему, в том числе и те, что были утилизированы ранее.

Новых неосвоенных территорий, способных абсорбировать в себя хотя бы часть проблем, не осталось. Глобальная война в качестве уничтожителя рисков тоже не выход, поскольку при текущем технологическом уровне велика вероятность, что оставленная ею пустошь окажется непригодной для освоения. К тому же, она несет прямые биологические риски своим потенциальным выгодоприобретателям. Остается, как мы разобрали, управляемая потребительская инфляция.

Комментарий: в тексте последних двух абзацев фактически краткое содержание всех предшествующих частей «мирового кризиса.

Но даже если из кризиса удастся выйти в режиме управляемой потребительской инфляции, это не снимет с повестки вопрос о необходимости разрешения базового противоречия. Последнее невозможно без изменения иерархической архитектуры мировой финансовой системы – ее переформатирования в интересах глобальных политических интересов глобализованного мира, а не узкой финансовой элиты. Это ключевое условие устойчивости посткризисного развития.

Регулирование рынка деривативов, ограничение мобильности спекулятивного капитала, субъектное разделение инвестиционной и коммерческой деятельности банков, ответственная бюджетная государственная политика и пр. относятся ко второму уровню технических задач устройства мировой финансовой системы.

Возможность разрешения противоречия

Потребность в разрешении базового противоречия объективна.

Но также несомненно, что произойдет это, только если появятся игроки, способные предъявить свои интересы с позиций силы. Никакие иные аргументы не принимаются. Если рабочему телу финансовой элиты – США – удастся подтвердить ее силовое доминирование и не случится социального шторма, нас ждет перезапуск системы в минимально скорректированном виде на фундаменте обесценившегося доллара.

Кстати, Каддафи по глупости, не имея даже сколь-нибудь развитой ПРО, замышлял создание Банка африканского развития, вводящего в оборот золотой динар, в уставный фонд которого планировал вложить $42 млрд. из ливийских резервов. На этой финансовой базе полковник Каддафи лоббировал идею создания единого африканского государства с федеративным устройством численностью в 200 миллионов человек, которую поддерживали большинство африканских государств и многие арабские страны. Против выступали ЮАР и руководство Лиги арабских государств, находящееся под влиянием дома Саудов. Симптоматично, что Саркози приписывают слова: «ливийцы замахнулись на финансовую безопасность человечества». Неоднократные увещевания лидера ливийской революции не дали никаких результатов: Каддафи предпринимал всё новые шаги, направленные к созданию Единой Африки и введению золотого динара…

Да и Стросс Кан позволил себе фантазировать о переформатировании финансовой системы. В его уголовном деле сексуальные фантазии явно вторичны.

Продолжение следует. В нем будет предпринята попытка аналитического анализа мирового кризиса с точки зрения управления рисками.

Вернуться назад