Что стоит за волатильностью: антирекорды Китая

Москва, 13 февраля - "Вести.Экономика". Согласно одной из теорий в мире, где Китай является главным создателем долга, наращивание которого длится со времен финансового кризиса, Китай также является и создателем мирового инфляционного импульса.

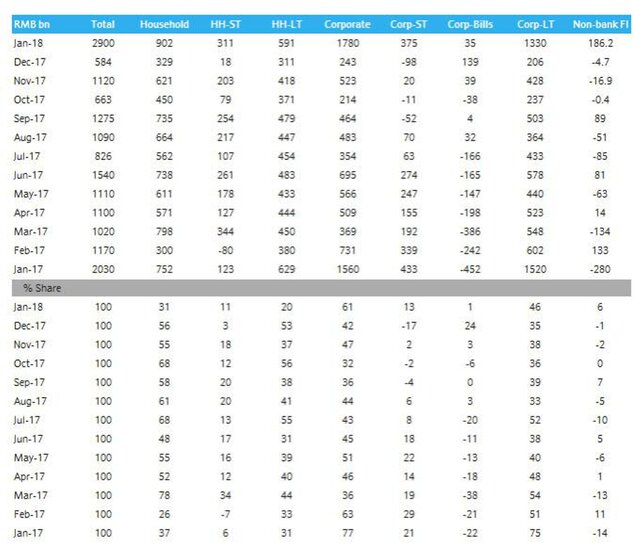

И в этом плане последние данные по долгу Китая объясняют недавний всплеск инфляции, который, судя по недавней волатильности на рынке, заставил беспокоиться американских трейдеров, потому что, согласно данным НБК, в январе новые кредиты в Китае достигли рекордного объема на сумму 2,900 трлн юаней - поразительный отскок с 2,030 трлн юаней год назад, и это почти на 1 трлн юаней выше ожидаемого уровня в 2 трлн юаней.

По данным Reuters, кредитный бум подпитывается "сильным экономическим ростом, устойчивой ситуацией на рынке недвижимости и снижением более рискованного теневого кредитования, что заставило банки перевести ряд кредитов на свои балансы". Но в основном это было вызвано неявной потребностью Пекина в сильном глобальном рефляционном импульсе на фоне сокращения баланса ФРС.

Согласно более подробным данным по кредитам в стране отмечен резкий рост спроса на кредиты как у домохозяйств, так и у компаний, что является предвестником роста потребления и инвестиций. Объем корпоративных кредитов вырос до 1,78 трлн юаней с 243,2 млрд юаней в декабре, объем кредитов домохозяйств вырос до 901,6 млрд юаней в январе с 329,4 млрд юаней в декабре.

Объем непогашенных кредитов вырос на 13,2% в январе по сравнению с предыдущим годом. Это выше ожидаемого роста на 12,5% и выше роста на 12,7% в декабре.

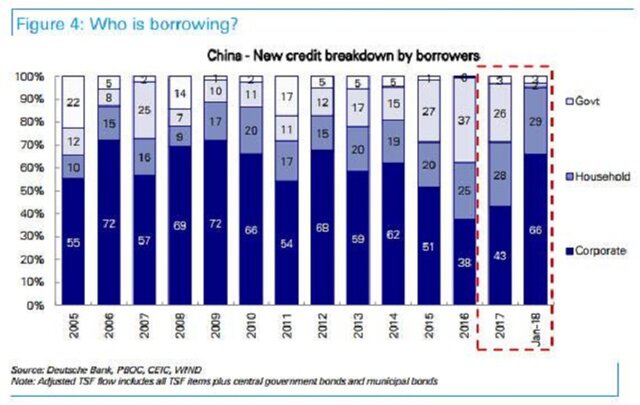

Объем кредитования корпораций и домохозяйств вырос, объем новых кредитов составил 66%/29% от объема кредитов (44%/23%) в декабре 2017 г., госзаймы сократились до 2% от нового объема кредитования. Для корпоративных кредитов среднесрочные и долгосрочные кредиты увеличились на 1,33 трлн юаней, что ниже чем 1,58 трлн юаней в январе 2017 г.: влияние ужесточения инфраструктурных проектов.

В прошлом году общий объем новых кредитов Китая достиг рекордных 13,53 трлн юаней, что на 7% выше, чем в предыдущем отчете в 2016 г.

По данным Barclays, рекордно высокий объем новых кредитов в январе отражает:

- надежный спрос в корпоративной среде и среди домохозяйств;

- отсроченные декабрьские кредиты из-за сокращения квоты на конец года;

- изменение в расширении кредитования, смещение с внебалансового кредитования к балансовому кредитованию.

В декабре число новых кредитов оказалось неожиданно низким, вероятно, из-за того, что банки замедляли продление кредита из-за окончания квот, предполагая, что часть декабрьских кредитов могла быть отложена до января.

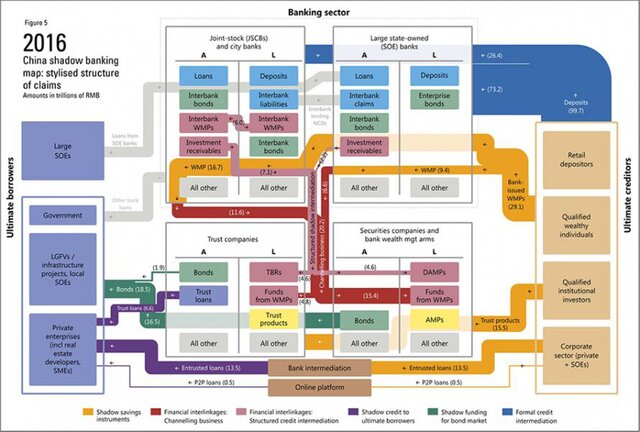

Между тем, Пекин проходит второй год регулятивного движения по ограничению более рискованной финансовой деятельности, которая подпитывается быстрым наращиванием долга. Отказ Китая от теневого банковского сектора, ранее представленный BIS, продолжался до 2018 г., когда НБК, CBRC и другие регуляторы выпустили пять новых правил, касающихся торговли облигациями, банковского риска и кредитов под поручительство в течение первой недели января. CBRC также опубликовал заявление в том же месяце, в котором обязался усилить надзор за банками, показывающими плохое исполнение своих обязанностей, вновь подчеркнув свой приоритет в отношении межбанковских и внебалансовых правил в этом году.

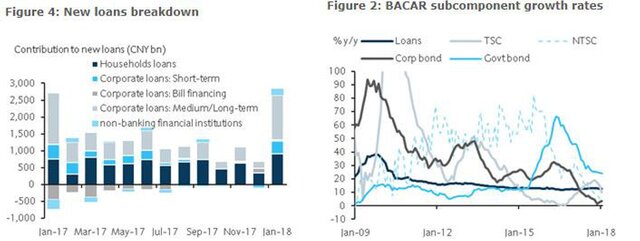

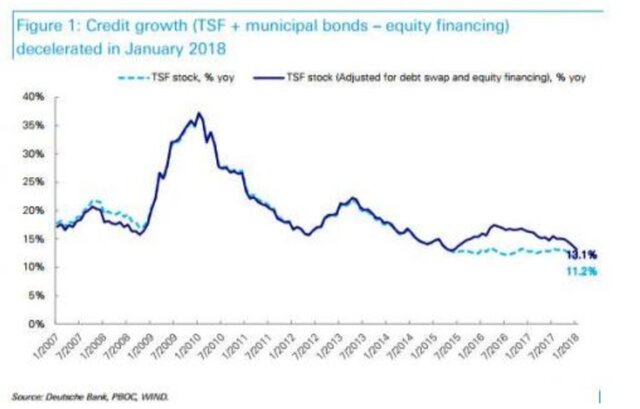

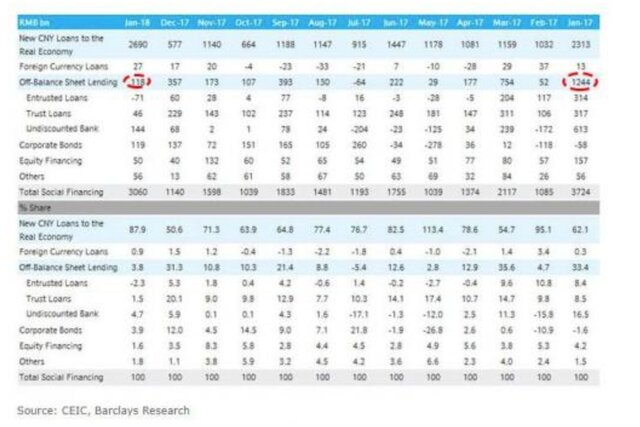

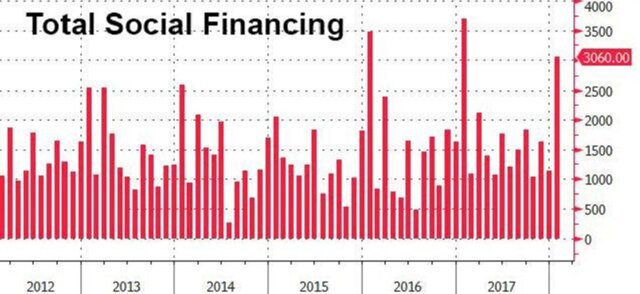

При сокращении внебалансового кредитования рост TSF в январе снизился до 11,3% с 12,0% в декабре. Как показано в таблице, в январе TSF упал всего лишь до 3030 млрд юаней, вместо ожидаемых 3150 млрд юаней, с 3724 млрд юаней в прошлом году, чему способствовало значительное сокращение внебалансового кредитования.

В результате рост системного кредитования на 13,1% по сравнению с предыдущим годом оказался рекордным за последние 32 месяца.

И пока новые кредиты в реальной экономике и корпоративное финансирование выросли до 2690 млрд юаней и 119 млрд юаней соответственно с 2313 млрд юаней и -58 млрд юаней год назад, их затмило снижение внебалансового кредитования до 118 млрд юаней с 1244 млрд в прошлом году.

После сокращения в декабре вновь было отмечено снижение внебалансового кредитования в январе по всем направлениям: кредиты по доверенности (-71 млрд юаней, год назад - 314 млрд юаней), кредиты (46 млрд юаней, год назад - 317 млрд юаней) и недисконтированные банковские акцепты (144 млрд юаней, год назад - 613 млрд юаней).

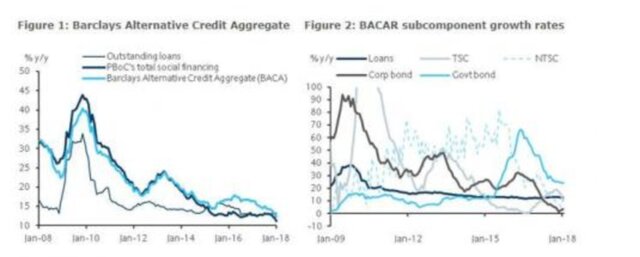

Barclays Alternative Credit Aggregate, который включает нетрадиционные источники теневого кредитования и государственных облигаций, не входящие в TSF, снизился до 12,3% с 13,1% ранее.

"Банки надеются одолжить как можно скорее, чтобы раньше получить прибыль… Частные инвестиции и производственные инвестиции растут на фоне более жесткого глобального спроса, кредиты домохозяйств могут быть подкреплены спросом на недвижимость. Это указывает на то, что экономика может замедлиться в первой половине, но любое замедление не окажется резким", - отметил Нье Вэнь, экономист из Hwabao Trust.

Несмотря на снижение внебалансовых долгов, китайские власти действуют осторожно и поддерживают ликвидность, чтобы избежать резкого негативного влияния на вторую по величине экономику в мире или чрезмерной волатильности финансового рынка.

С начала 2017 г. китайские регуляторы объявили о ряде шагов, направленных на то, чтобы уговорить финансовые институты снизить более рискованную активность и леверидж, но не слишком сильно, начиная с уровня межбанковского кредитования и заканчивая торговлей облигациями, свободно обращающимися депозитными сертификатами и кредитами по доверенности. Кроме того, НБК повышал процентные ставки на денежных рынках совсем недавно в декабре, но ставки также медленно повышались и сами по себе, поскольку регуляторы, похоже, продолжают настаивать на том, что нынешняя кампания по снижению рисков продлится намного дольше, чем политический крах в прошлом.

Эти усилия, похоже, приносят свои плоды. В прошлом году объем WMP вырос всего на 1,7% по сравнению с ростом почти на 24% в 2016 г. Многие из этих продуктов были основой нерегулируемого и крайне рискованного теневого банковского сектора.

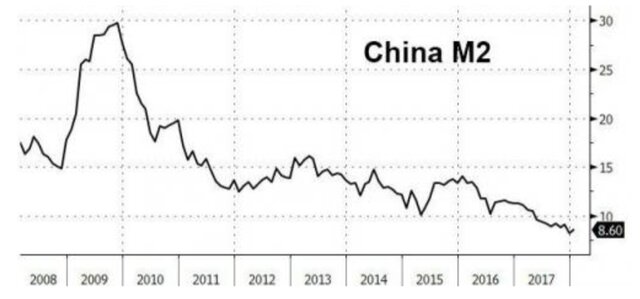

В январе денежная масса M2 восстановилась до 8,6% в сравнении с рекордным уровнем в 8,2% в декабре, также она оказалась выше 8,4%.

Между тем, несмотря на явный инфляционный рост в результате создания рекордно высокого уровня кредита, другие данные на прошлой неделе представили несколько смешанную картину экономики в начале года, с ослаблением инфляционного давления, что, возможно, указывает на смягчение активности, но лучший, чем ожидалось, рост импорта и экспорта.

В совокупности более высокие данные по кредиту и по торговле, по-видимому, по-прежнему будут поддерживать мнение о том, что в этом году в Китае будет отмечено скромное снижение роста ВВП примерно до 6,5% после прогноза в 2017 г. в 6,9%.

Аналитики ожидают, что в этом году китайские власти увеличат свои усилия по борьбе с теневым банкингом, сосредоточившись на долгах местных органов власти, повышении уровня задолженности корпораций и домохозяйств и работе с "зомби-компаниями".

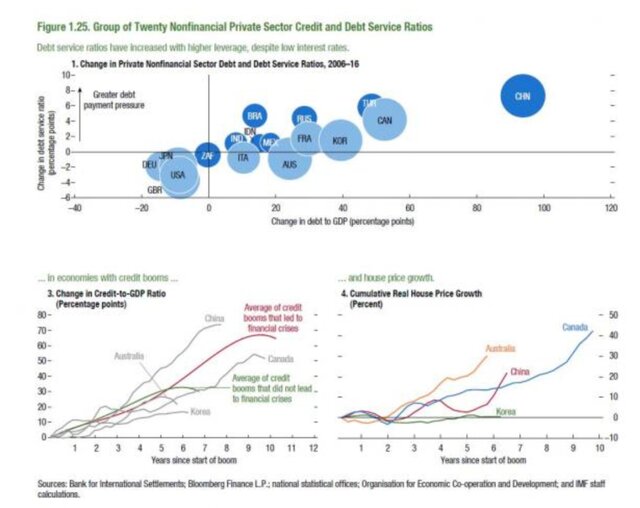

В понедельник государственный планировщик выпустил новые правила для компаний, которые планируют проводить выпуск облигаций, чтобы оказать большее давление на органы местного самоуправления, обремененные задолженностью, чтобы привести в порядок финансы. Однако аналитики считают, что еще предстоит провести ряд структурных реформ, чтобы обуздать всплеск корпоративного долга, который достиг того уровня, о котором предупреждал МВФ и который может резко повысить риски финансового кризиса.

Подробнее: http://www.vestifinance.ru/articles/97634

Источник: vestifinance.ru.

Рейтинг публикации:

|