Падение китайской валюты продолжается, и темпы кажутся весьма

стремительными. Особенно очевидно падение юаня на внешнем рынке, где

обновлен новый рекорд.

Курс юаня обновил исторический минимум. На торгах в

Гонконге, так называемом офшорном, или внешнем, рынке, курс китайской

валюты к доллару опустился до 6,7876. Официальный курс юаня все еще

остается чуть выше: 6,7690 юаня за доллар, однако это, судя по всему,

ненадолго.

Народный банк Китая поддерживал курс своей валюты до 1 октября —

момента включения юаня в корзину резервных валют SDR, но уже на

следующий день началось свободное падение. Все это происходит на фоне

мощнейшего оттока капитала из страны. Согласно официальным данным в

сентябре резервы китайского ЦБ упали почти на $20 млрд — минимума за 5

лет.

Впрочем, по оценкам банка Goldman Sachs, реальный отток капитала был примерно в три раза больше — почти $80 млрд. Впрочем, накануне падение юаня на офшорном рынке усилилось еще и

непосредственно укреплением доллара. Американский доллар начал расти

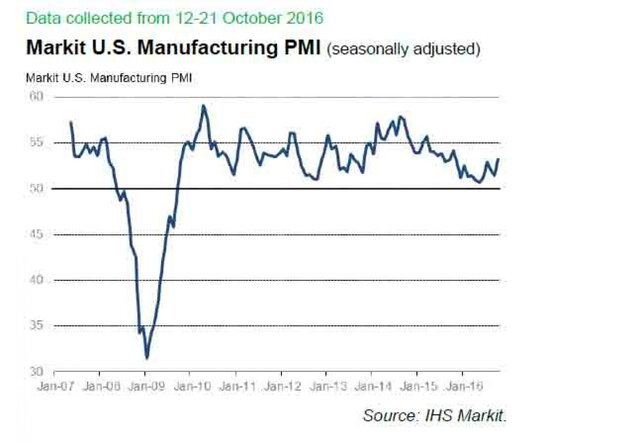

после выхода более сильной, чем ожидалось, статистики по промышленному

сектору. Индекс деловой активности в производственном секторе страны

вырос до максимума за последние 12 месяцев.

Сразу после выхода статистики курс доллара к основным валютам начал

расти. В частности, курс валютной пары доллар/иена поднялся выше отметки

104 пунктов, которую многие стратеги называли важным уровнем

сопротивления.

Теперь самое время посмотреть на индекс доллара к корзине основных

валют. С технической точки зрения здесь сейчас наступает ключевой

момент. Котировка индикатора вплотную приблизилась к верхней границе

диапазона. Вообще, такие графики почти никогда не получают продолжения

роста, но все равно нужно понаблюдать за развитием событий.

Вернемся к теме юаня. Существует теория, согласно которой ЦБ Китая

проводит управляемую девальвацию, при этом своей целью ставит более

эффективную конкуренцию с США. Фактически это означает торговую и

валютную войну, при этом власти КНР упорно утверждают, что нет никаких

причин для долгосрочной девальвации, которая, между тем, давно идет. Но

подобная тактика не имеет особого смысла: политическая и экономическая

политика без индикации своих намерений вряд ли может быть оправданной в

нынешних условиях.

Поэтому стоит рассматривать более тревожный сценарий, который подразумевает потерю контроля над валютным рынком.

Точкой отсчета можно назвать резкий рост HIBOR до самого высокого

уровня с начала года, что произошло чуть больше месяца назад. Это

событие прошло относительно незаметным, так как в преддверии длительных

праздников многие готовились к дефициту юаней. Но наиболее вероятным

объяснением и тогда назывались действия Народного банка Китая, который

стремился выдавить любителей коротких продаж с рынка, сделав стоимость

заимствования юаней слишком высокой.

Источник: ktovkurse.com.

Рейтинг публикации:

|