Федеральный бюджет за первые два летних месяца

исполнен практически с нулевым дефицитом, что является нетипичной для

последних полутора лет ситуацией. Об этом рассуждает заместитель

министра финансов Максим Орешкин.

Фото: Минфин России

По

итогам прошлого года дефицит составил 2,4% ВВП, а по итогам первого

полугодия этого - и вовсе 4,0% ВВП. И если в июне-июле удалось избежать

использования средств Резервного фонда для покрытия бюджетного разрыва,

то за первые пять месяцев из накопленных ранее средств пришлось изъять

780 млрд. руб.

Ситуация последних месяцев довольно уникальна для

текущего года и связана с неравномерностью расходования средств

федерального бюджета. С учетом того, что цены на нефть опустились ниже

уровня $40 за баррель, ожидаемый расход средств Резервного фонда в этом

году должен составить порядка 2,3 трлн руб., а в случае переноса сроков

приватизации "Роснефти" – вплотную приблизиться к отметке 3,0 трлн руб.

Средства

суверенных фондов размещены на валютных счетах в Банке России, и для

того чтобы их использовать для финансирования дефицита бюджета,

необходима конвертация в российские рубли.

В данной ситуации

Банк России избрал для себя стратегию не продавать данную валюту на

открытом рынке, а увеличивать объем своих чистых иностранных активов.

Одним из побочных последствий таких действий Центрального банка является

изменение баланса ликвидности в банковской системе, ее постепенный

переход от ситуации дефицита (ситуации, когда Центральный банк

рефинансирует банковскую систему) к профициту (ситуации, когда

коммерческие банки размещают свободную ликвидность в инструменты Банка

России). Учитывая ограниченный объем средств, оставшийся в суверенных

фондах, их использование для финансирования дефицита бюджета носит

ограниченный по срокам и объемам (то есть неструктурный) характер, таким

образом выбранная центральным банком стратегия выглядит оптимальной.

Переход

к профициту ликвидности во многом носит технический характер, а у Банка

России есть все инструменты, для того чтобы проводить свою политику в

изменившихся условиях. Об этом недавно писала первый заместитель

председателя Банка России Ксения Юдаева в своей статье.

На

фоне таких сдвигов в структуре балансов коммерческих банков большое

внимание в последние месяцы уделяется серьезному изменению объемов

рефинансирования банковской системы, которое некоторыми комментаторами

связывается с ситуацией на валютном рынке. Однако в условиях выбранной

Банком России стратегии объемы рефинансирования, равно как и остатки на

депозитах и корреспондентских счетах, играют вторичную роль. Ключевым

показателем, определяющим ситуацию с уровнем ликвидности в банковской

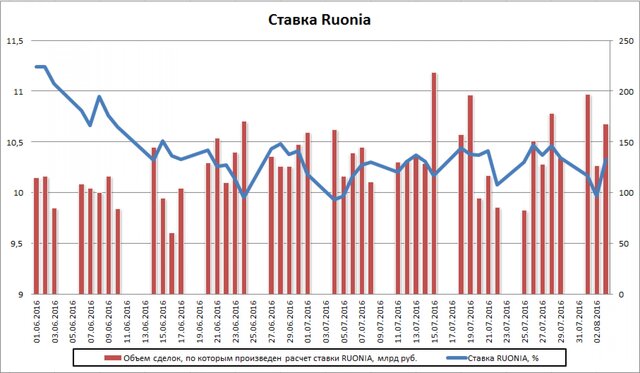

системе, является стоимость ресурсов на межбанковском рынке. Индикатор,

который ее характеризует, - ставка RUONIA (Ruble Overnight Index

Average), которая демонстрирует реальную стоимость денег для крупнейших

российских банков стоимость на один день. Если взглянуть на статистику последнего месяца, то можно увидеть, что ситуацию с ликвидностью можно

назвать даже мягкой: стоимость денег устойчиво находится ниже уровня

ключевой ставки и колеблется в диапазоне размером около 50 б. п. (с 1

июля диапазон изменений составил 9,97-10,47 б. п.).

Данные ЦБ России

Такая устойчивая динамика стоимости денег на рынке говорит о том, что

недавняя волатильность на валютном рынке никак не повлияла на операции

Банка России. Действия регулятора последовательны: переход к

инфляционному таргетированию и плавающему валютному курсу бесповоротен, а

стоимость денег определяется исключительно инфляционной динамикой и ее

ожиданиями.

В рамках такой конструкции валютный курс для бюджета

стал так называемой экзогенной (внешней) переменной: его значение

полностью определяется состоянием платежного баланса (балансами текущего

счета и потоков капитала), а затем на основе уже сложившихся

соотношений выстраивается бюджетная политика.

Быстро

уменьшающиеся объемы суверенных фондов означают, что сохранение текущего

статус-кво (большой дефицит и минимальные рыночные заимствования)

невозможен. При этом важно понимать, что ключевым проблемным элементом

является как раз не способ финансирования дефицита, а его размер.

Высокий структурный первичный дефицит означает неустойчивую траекторию

государственного долга (здесь до реальных проблем, учитывая текущий

низкий уровень государственного долга, еще далеко), а высокий уровень

общего дефицита (при текущем уровне цен на нефть он превысит 3% ВВП в

этом году) означает быстрое накопление рублевых активов населением и

компаний.

По состоянию на 1 июля 2016 г. темп роста денежной

массы (как раз и демонстрирующий уровень рублевых активов у

экономических агентов) ускорился до 12,3%, причем в условиях

стагнирующего кредитования ключевым фактором роста этого показателя стал

именно дефицит бюджета (дефицит бюджета означает равный по размеру

профицит остальной экономики). Сохранение дефицита бюджета даже в

размере около 3% ВВП (не говоря уж о его возможном росте) будет

означать, что возможности для неинфляционного роста кредитования крайне

ограничены.

Именно с учетом этих вызовов и выстраиваются базовые

подходы к построению бюджета на 2017-2019 гг., предполагающие плавное

сокращение бюджетного дефицита с темпом около 1 п. п. ВВП в год,

заморозку объема номинальных расходов в течение трехлетки и постепенное

увеличение объемов чистых заимствований на внутреннем долговом рынке.

Подробнее: http://www.vestifinance.ru/articles/73689 Источник: vestifinance.ru.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+