Крупнейшие банки США в прошлом году впервые с начала

мирового финансового кризиса получили двухзначную прибыль. Окрепший

рынок (в первую очередь для слияний и поглощений, а также размещения

акций) принес финансовым организациям волну различных платежей и

комиссионных сборов.

Кредитное качество, которое в период

кризиса резко ухудшилось, стало почти "безупречным”, заявил глава

JPMorgan Chase Джейми Даймон, что, в свою очередь, позволило банкам

уменьшить резервные фонды для покрытия проблемных долгов.

Снизилось

число и выписываемых регулятором штрафов, которые до этого сильно

портили годовую отчетность. Хотя недавно Goldman Sachs согласился

выплатить $5 млрд для урегулирования претензий властей США по поводу

продажи ипотечных ценных бумаг накануне финансового кризиса.

Кроме

того, в декабре Федеральный резерв решил поднять процентную ставку

(впервые почти за десять лет), что обещало увеличить маржу между

ставками, по которым банки платят вкладчикам, и теми, по которым они

берут с заемщиков.

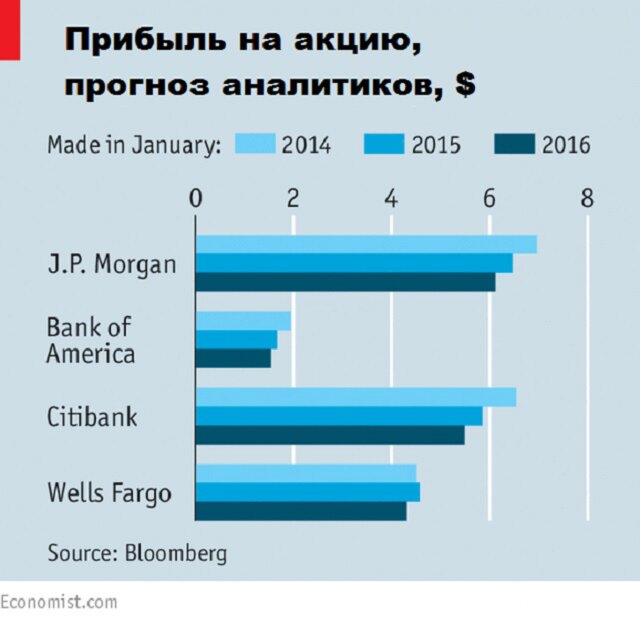

Следы этих позитивных изменений можно было

увидеть в финансовых результатах крупнейших американских банков за 2015

г. JPMorgan Chase объявил 14 января о рекордной прибыли в $24 млрд. Bank

of America и Citigroup зафиксировали самую большую прибыль с 2006 г.

(хотя доходы по акциям в обеих компаниях были не очень высокие).

Тем

не менее, акции банковского сектора с июля рухнули на более чем 20%,

при этом большая часть обвала произошла в первые недели 2016 г.,

отмечает британский журнал The Economist.

Частично плохие показатели банковских акций объясняются негативными

прогнозами по глобальным рынкам. Кроме того, инвесторы обратили

внимание, что рост прибыли в банках происходил в основном от снижения

стоимости, а не от увеличения доходов. Но хуже всего то, что тренд,

который резко повысил прибыль в 2015 г., теперь движется в обратную

сторону. Аналитики уже ожидают снижение доходов в текущем году.

Из-за

ухудшения прогнозов по темпам роста мировой экономики рынки теперь со

скептицизмом относятся к продолжению повышения ставки. В декабре члены

комитета по установке ставки в ФРС предсказывали увеличение ставки на

процентный пункт в течение года; сегодня рынки ожидают рост в пределах

четверти процента. Таким образом, перспектива более высокой кредитной

маржи для банков исчезает на глазах.

Что касается волатильности

рынков, то она, по сути, привела к остановке слияний и поглощений,

выпуска акций и долговых обязательств. По идее, волатильность должна

увеличивать торговую выручку. Но многие инвестиционные банки сокращают

торговые операции из-за регулятивного давления.

Банки усиливают

свои подразделения по управлению частным капиталом (несмотря на

уменьшение торговли), в надежде, что именно они обеспечат стабильный

доход с минимальным риском. Но падающие рынки наносят удар и по этим

подразделениям, так как цены фиксированы, а прибыль поступает в форме

процентов от уменьшающейся стоимости находящихся в управлении активов.

На

фоне этого банки вновь наращивают свои резервные фонды. Основная

причина - коллапс нефтяных цен, которые сильно ударили по энергетическим

компаниям. JPMorgan Chase, например, отложил $124 млн в IV квартале для

покрытия убытков по выданным энергетическим компаниям кредитам.

Но

ни одну из этих проблем нельзя назвать фатальной. Последние годы были

скромными отчасти из-за того, что банки увеличивали свои резервы, а не

чистую прибыль. И хотя многим банкам трудно получить хороший возврат,

количество тех, кто находится на грани банкротства или в тяжелом

положении, невелико, утверждает Федеральная корпорация по страхованию

вкладов.

Правда, это небольшое утешение для инвесторов. Источник: vestifinance.ru.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+