Российская валюта завершает уходящий год на "мажорной ноте", несмотря на осторожный пессимизм и опасения, которые преобладали в начале года, рубль не только успешно смог отстоять позиции, но и прибавил порядка 3,5% (к бивалютной корзине). Как результат - итоги года для рубля можно признать позитивными, рубль оказался в лидерах среди валют EM и сырьевых валют.

В целом можно констатировать, что за прошедший 2012 год макроэкономическая ситуация не стала существенно лучше. Меры, предпринятые мировыми лидерами и регуляторами по спасению экономик, оказались масштабными, однако их эффективность все больше подвергается сомнению, а их полноценный эффект рынкам еще предстоит ощутить.

Действительно, в начале прошлого года большинство аналитиков под грузом экономических проблем, что называется "смотрело вниз" по рублю, однако, несмотря на все "но" и "если", российской валюте удалось устоять и оказаться среди лидеров.

К слову, наши прогнозы были против консенсусов в начале года, но оказались достаточно близкими к правде.

График динамики валют сырьевых стран, таких как Бразилия, ЮАР, Австралия, Новая Зеландия, Канада - отличная иллюстрация вышесказанному. Российская валюта находится в очень хорошей компании новозеландского и австралийского доллара и остается в группе лидеров с начала года.

Сильная динамика национальной валюты отражает изменяющееся отношение инвесторов к рублевому риску. Это также хорошо иллюстрируют различные индикаторы (страновые спрэды, CDS, переспрос на аукционах ОФЗ).

Какие "черные лебеди" нас ждут в год черной змеи?

В следующем году среди факторов, оказывающих наибольшее влияние на валютный рынок, следует выделить:

Внутренние факторы:

ЦБ РФ продолжит снижать влияние на валютном рынке. В июле регулятор расширил диапазон коридора бивалютной корзины до 31.65-38.65 рублей. В рамках текущей политики ЦБ анонсировал отказ от границ корзины к 2015-му году. В течение 2013 года регулятор может еще 2 раза расширить коридор до 9 рублей.

С точки зрения монетарной политики регулятор может сменить гнев на милость. Таргетирование инфляции продолжится, но акценты, вероятно, сместятся. В последнее время макроэкономическая статистика выходила слабее прогнозов, темп роста ВВП в годовом выражении замедлился до ниже 3% под конец 2012 года, промышленность также снизила темп, потребительский сектор начал остужаться. Центральный Банк прямым текстом уже говорит о том, что видит риски замедления экономического роста.

Скорее всего, регулятор в 2013 году постепенно смягчит риторику, и во второй половине года при сохранении слабости темпов роста ВВП не исключено снижение ставки рефинансирования, РЕПО и СВОП на 25-50 б.п. В этом смысле рубль будет "уравнен в правах" с другими валютами развивающихся стран, монетарные власти которых не были такими жесткими в 2012г.

Низкая рублевая ликвидность - новая реальность, которая также будет на стороне рубля в новом году.

Либерализация рынка ОФЗ - Euroclear Bank оценивает возможный приток инвестиций в российский рынок ОФЗ после либерализации рынка в $35 млрд. И это одна из самых консервативных оценок. Потенциальный рост объема вложений иностранных инвесторов в ОФЗ, может составить от 4% до 40%. Даже если учесть то, что все, кто очень хотел, уже зашли в рынок, потенциал все равно остается.

Помимо рынка ОФЗ на фоне изменения восприятия риска привлекательным будет и рынок корпоративных облигаций.

Внешние факторы:

Денежно-кредитная политика. Мы полагаем, что ФРС США продолжит вкачивать в экономику существенные суммы, выкупая гособлигации и поддерживая аппетиты к риску. ЕЦБ вмешается в рынок и предотвратит рост доходности бондов в случае обращения одного из членов команды PIIGS за помощью в EFSF / ESM. Банк Японии также составит компанию клубу имени количественного смягчения. Следовательно, резкого ухудшения аппетитов к риску в течении года в базовом сценарии мы не ждем. Безусловно, есть варианты резкого замедления темпов роста экономики Китая, выход Греции из зоны евро, кризис доверия и т.д., но это, скорее, "черные лебеди", о которых пока приятно поспорить и не более.

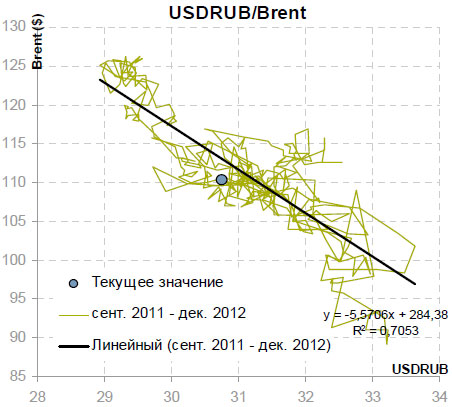

Нефть. Наш прогноз цен на нефть на 2013 год -$105-115 за баррель Brent. Это соответствует долгосрочному диапазону 30-32 руб. за доллар. Безусловно, волатильность будет выше, но как доверительный интервал указанный диапазон подходит. Прогнозы см. в таблице ниже.

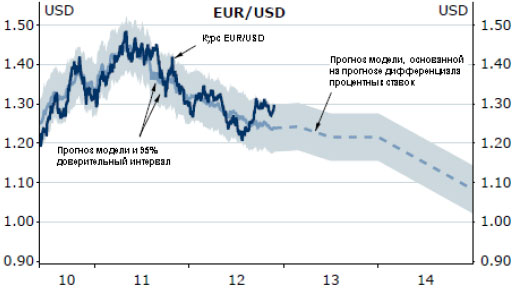

На долгосрочном горизонте ставка на доллар сохраняется. К концу 2012 года евро поднялось выше 1.3 против американской валюты и может продержаться около этого уровня в течение 1-го квартала 2013, но экономике Европы нужно еще очень много сделать, чтобы единая валюта имела долгосрочный базис для роста. В долгосрочном плане доллар будет среди фаворитов, а экономика США, вероятно, покажет темпы роста, значительно более высокие, чем экономика Европы. Курс евро против курса рубля может значительно снизиться.

Выводы:

Мы продолжаем оптимистично смотреть на российскую валюту в долгосрочной перспективе.

Пара евро/доллар может задержаться у отметки 1.3 при сохраняющемся потенциале роста доллара во второй половине 2013 года.

| Горизонт | USDRUB | Nordea | EURRUB | Nordea |

|---|

| 3M |

31,1351 |

31 |

41.3065 |

40,3 |

| 6M |

31,585 |

30,5 |

41.9435 |

36,6 |

| 1Y |

32,4485 |

30 |

43.1879 |

34,5 |

Удачи в наступающем Новом году!