Инвестиционный и монетарный спрос до такой степени господствует над ценой на золото, что какие-либо иные факторы в средне и долгосрочной перспективе не имеют значения. Инвестиционно-монетарный спрос, - это, возможно, самый важный драйвер тренда цены на серебро, хотя здесь также важен индустриальный спрос. К тому же изменения в объеме предложения от горнодобывающих компаний имеет некоторое влияние на рынок серебра, так как в отличие от ситуации на рынке золота, годовой объем добытого серебра представляет собой значительную величину по сравнению с его существующими запасами над землей.

Учитывая, что изменения в годовом объеме добычи никак не влияют на цену на золото и даже для цены на серебро не являются самым важным фактором, как можно объяснить утверждения некоторых аналитиков о том, что отношение золото/серебро должно отражать их сравнительную редкость в земле? Мы не знаем, но это плохой аргумент.

Еще один популярный и по нашему мнению не убедительный аргумент, - отношение золото/серебро должно находится на уровне 16, так как оно стояло на этой отметке сотни лет за исключением последнего столетия. Дело в том, что из-за изменений в технологии и монетарной системе произошел сдвиг в относительной ценности различных товарных ресурсов и инвестиций. Например, после того как монетарная инфляция была ограничена системой золотого стандарта, средняя доходность по дивидендам на фондовом рынке была всегда выше, чем средняя доходность долгосрочных облигаций, но период с 1934-1971 гг., когда произошел постепенный отход от постоянной привязки к золоту, это отношение изменилось. В мире, где правительства и ЦБ создают инфляцию, когда им угодно, фондовый рынок почти всегда будет приносить меньшую доходность, чем рынок облигаций, потому что у акций есть встроенная защита от инфляции. Мы хотим сказать, что размер отношения золото/серебро в исторический период, когда оба металла официально были «деньгами» не может указать нам, на какой отметке должно находится это отношение сегодня, в период, когда эти металлы больше не являются деньгами, а на серебро существует серьезный индустриальный спрос.

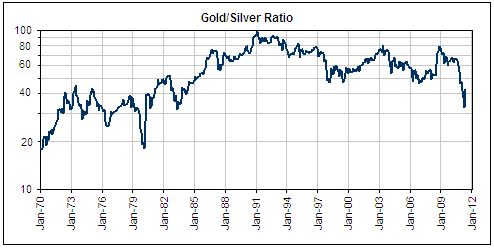

Современная конфигурация глобальной монетарной системы была создана в начале 1970-х, когда была разорвана последняя официальная привязка между золотом и долларом США. Это вероятно значит, что мы можем рассмотреть то, как золото и серебро торговались относительно друг друга с начала 1970-х для того, чтобы определить, что нормально и что возможно. Далее следует краткое изложение событий того периода с использованием графика ниже:

- Отношение золото/серебро провело большую часть 1970-х между 30 и 40, но прорвалось вниз из этого канала во второй половине 1979 года в ответ на мощное накопление физического серебра и серебряных фьючерсов братьями Хант.

- Отношение упало до 16 в январе 1980, но затем мгновенно вернулось к 40, когда биржи изменили правила, что создало проблемы для «заплечеванных» Хантов.

- Во второй половине 1980-х отношение продолжало расти по мере того как слабели американские финансовые корпорации. Отношение достигло своего пика на уровне 100 в начале 1990-х параллельно с мощным банковским кризисом, почти приведшему к краху крупнейших американских банков.

- Отношение падало в течение 1990-х по мере восстановления банков, произошедшего с помощью Феда, и роста финансовых активов.

- С конца 1990-х до начала этого года отношение колебалось между 45 и 80, - 80 достигалось около пиков финансовых кризисов (начало 2003 и конец 2008), а 45 – в ответ на высокую степень экономической уверенности.

- В феврале этого года отношение пробило дно долгосрочного канала и быстро опустилось до 30. Мощный ценовой натиск в серебре породивший быстрое и сильное падение отношения подпитывался бычьими настроениями очень богатого спекулянта Эрика Спротта (Eric Sprott) и различными слухами, включая разговоры о дефиците серебра и развале схемы по подавлению цены на серебро, организованной банком JPMorgan.

- Параболический рост цены на серебро 2010-2011 гг. закончился также как и все остальные подобные эпизоды в мировой истории, - резким падением цены. Отношение с тех пор вернулось на уровень выше 40.

Показатели отношения золото/серебро за последние четыре декады говорят нам, что уровень в 40-55 теперь может считаться нормальным, а движения за его пределы вверх вызываются финансовым кризисом или крупными проблемами в банковской индустрии, а вниз – активной спекуляцией, сконцентрированной на серебре.