Одним из оптимистических прогнозов будущих цен на золото, сделанных в последнее время, является прогноз МакНейла Кери, аналитика инвестиционного банка Bank of America.

По мнению специалиста, цены на золото смогут достичь 7000$ за одну тройскую унцию, прежде чем закончится текущий бычий рынок золота. На его взгляд, сырьевые бычьи рынки обычно заканчиваются массивным спекулятивным взрывом, и конец таких рынков не бывает спокойным. Когда золото будет приближаться к своей пиковой цене, то будут дни, когда цена золота будет колебаться в диапазоне 200$. Такого ещё никогда не было в истории рынка золота.

«Пока мы не увидим ситуации, когда цены на золото будут удваиваться в течение года, а то и раньше, что несомненно будет свидетельствовать о спекулятивном взрыве, то я сохраняю долгосрочный прогноз продолжения бычьего тренда на рынке золота. С большой долей вероятности, мы станем свидетелями цены золота между 3000$ и 5000$ за унцию, а потенциально цена может быть и 7000$ за одну унцию», - об этом рассказал аналитик, участвовавший на симпозиуме Ассоциации технических аналитиков рынка, который проходил в Нью-Йорке 19 и 20 апреля 2012 г.

На симпозиуме выступали также другие аналитики, которые тоже говорили о продолжении роста цен на золото. Когда США отказались от золотого обеспечения доллара в 1971 году, цены на золото выросли с 35$ до 800$ (в 1980 г.) за одну тройскую унцию.

Если перенести бычий тренд на рынке золота тех лет на текущую ситуацию, то цены на золото имеют потенциал вырасти до 5000$ за одну унцию, где точкой начала роста считается 250$ за унцию. На симпозиуме звучали также прогнозы по поводу цены 10000$. Все эти прогнозы были подкреплены графиками и таблицами, рассчитанными на основе текущей ситуации с печатанием денег в мире.

Действительно ли мы хотим золото по $5000 за унцию?

Разговоры о золоте как о потенциально эффективной инвестиции в противоположность страховке от инфляции приукрашивают реальную картину. Веками золото довольно неплохо справлялось с инфляцией, и, возможно, оно сможет справиться с этой задачей и в будущем, но оно не может сделать вас богаче, а лишь защитит ваш капитал. Да, случаются периоды, когда золото опережает спад валюты в связи с инфляцией, но это обычно происходит, когда оно наращивает позиции после периода слабой активности.

По прогнозам некоторых золотых быков-экстремистов, золото может вырасти до $5 тыс и даже выше. Хотя мы и считаем, что в ближайшем будущем это вряд ли произойдет, подумайте, что это означает. Реально это может произойти только в случае соответствующего падения американского доллара – или вспышки долларовой гиперинфляции. Некоторые прогнозируют и это, но, надо надеяться, вероятность повторения ситуации с Зимбабве, когда на триллион долларовых банкнот невозможно купить булку хлеба, весьма мала. Если так будет, то на $5 тыс цена на золото не остановится.

Но вернемся к произвольному подъему уровня цен на золото до $5 тыс. Под этим могло бы подразумеваться то, что покупательная способность доллара рухнула бы примерно до сегодняшних 20 центов. Ваш компьютер за $500 стоил бы $2500, а хлеб за доллар был бы по $5. Так что на покупательной способности вашего золота вы реально не заработаете, вам просто удастся лучше, чем большинству ваших приятелей и подруг, сохранить капитал, который у вас уже был.

Я помню, как на прошлогодней инвестиционной конференции New York Hard Assets Йен Макэвити (Ian Macavity), говоря об экономике и золоте, предостерег золотых быков о том, что «с мечтами нужно быть осторожнее». Мечты о золоте по $5 тыс также могут означать мечты о полном развале общества, так как снижение стоимости доллара означало бы, что бедные станут еще беднее, а многие представители среднего класса превратятся в бедняков. Представьте себе все «прелести» Великой депрессии – плюс, возможно, еще менее дисциплинированные, более жестокие и более вооруженные бедняки, чем в 1930-е. Думать об этом неприятно, но мощный рост цены на золото вполне может означать как раз это.

Более вероятный сценарий, возможно, предполагает менее мощное падение доллара, способное привести к постепенному росту цены на золото. Да, доллар недавно слегка пошел вверх, и позиции золота не особенно менялись, но это лишь из-за того, что большинство валют, по отношению к которым оценивается доллар, находятся в такой же плачевной финансовой ситуации, а то и хуже. Золото, к примеру, недавно побило новый рекорд относительно проблемного евро.

В конце концов, различные программы стимулирования по всему миру, реализованные путем печатания все большего количества денег, обеспеченных лишь честным словом политиков, неизбежно приведут к инфляции. Цены вырастут, и доллар упадет по отношению к более значимым валютам – по большей части это будут валюты более гибких азиатских экономик, и золото вырастет вместе с ними в долларовом отношении, но опять же не до таких масштабов, как прочат пессимисты.

Недавно в одной интересной статье в Daily Reckoning Билл Боннер (Bill Bonner) красноречиво поведал о том, чем веками являлось золото для владельца этого металла. Один из его выводов: «Золото – вот настоящие деньги. По крайней мере оно настолько реально, насколько это может быть сказано в отношении денег. Золото воплощает собой капитал. Его можно обменять на капитал. И так как «надземное» предложение золота растет почти наравне с экономикой, золото может сохранять свою ценность веками. Сегодня золото стоит столько же, сколько и 2000 лет назад».

Иными словами, золото может и не сделать вас богачом, но оно поможет сохранить ваше богатство! От случая к случаю с течением времени оно будет перемещаться выше или ниже инфляционного тренда, и эти перемещения, при верной оценке, предлагают возможности для продажи и покупки, которые могут улучшить ваше финансовое состояние, но если у вас нет огромных сумм для инвестирования, это улучшение, возможно, будет несущественным.

Вы уже знаете основные причины, по которым следует владеть золотом, - защита от валютного и инфляционного риска, хранилище ценности, страховка от катастрофы, многие из них уже стали клише в традиционных СМИ. Добавьте дисбаланс спроса и предложения и вы получите основные аргументы в пользу владения золотом в обозримом будущем.

Все эти факторы не теряют своей силы, несмотря на то, что золото выросло на более чем 450% за последние десять лет. Нет, покупать еще не слишком поздно, особенно если вы владеете небольшим его количеством. Я совершенно уверен, что цена вырастет еще более значительно, несмотря на коррекции, которые мы, несомненно, увидим. Каждый из вышеперечисленных факторов будет толкать цену на золото все выше, особенно валютные проблемы.

Но есть еще один фактор, влияющий на цену, на который многие наблюдатели за рынком золота и традиционные СМИ, не обращают внимания. Я уверен, что как только этот спящий гигант проснется, он сможет зажечь рынок золота, как ничто прежде.

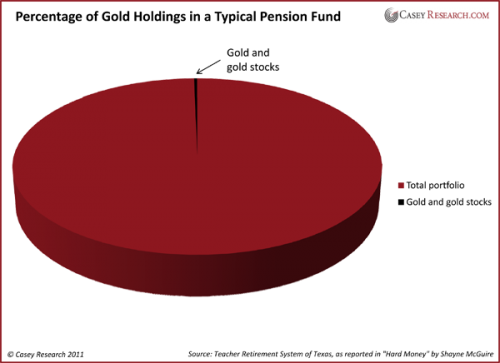

Индустрия управления фондами заведует большей частью мирового объема капитала. В нее входят страховые компании, хедж-фонды, паевые фонды, суверенные фонды и т.д. Но настоящий слон в комнате – это пенсионные фонды. Это институты обеспечивающие выплаты государственных и частных пенсий.

Мировые пенсионные активы оцениваются, - барабанная дробь, пожалуйста, - в $31,1 трлн. Нет, это не опечатка. Это в более чем в два раза больше ВВП США в прошлом году ($14,7 трлн).

Мы знаем, что некоторые менеджеры хедж-фондов инвестировали в золото, например Джон Полсон (John Paulson), Дэвид Айнхорн (David Einhorn), Жан-Мари Эвелар (Jean-Marie Eveillard). С золотом и драгоценными металлами работают около 20 паевых фондов. Множество золотых и серебряных жуков покупают.

Как насчет пенсионных фондов?

По данным Шейна Мак-Гвайера (Shayne McGuire) из его новой книги «Твердые деньги: ставя золото на новый инвестиционный уровень» «Hard Money; Taking Gold to a Higher Investment Level», типичный пенсионный фонд держит в золоте около 0,15% своих активов. Он оценивает, что еще столько же держится в акциях золотодобывающих компаний, то есть в сумме мы имеем 0,3%, то есть менее одной трети процента находится в золотом секторе.

Шейн возглавляет департамент глобальных исследований в Пенсионной системе учителей штата Техас. Он основывает свою оценку на том, что ресурсы занимают около 3% суммарных активов в среднем пенсионном фонде, и из них около 5% держится в золоте. По любым меркам это крохотная часть активов фонда.

Теперь о приятном. Допустим, управляющие фондами как группа осознают, что облигации, акции и недвижимость стали некачественными или рискованными инвестициями и решают увеличить долю средств, вложенную в рынок золота. Увеличь они долю в золоте и золотых акциях в два раза, а это все равно будет лишь 0,6% их суммарных активов, им придется потратить $93,3 млрд.

Много ли это? Активы золотого фонда GLD насчитывают $55,2 млрд, то есть эта сумма в 1,7 раз превосходит объем активов в крупнейшем золотом ETF. SLV, крупнейший серебряный ETF, владеет чистыми активами лишь на $9,3 млрд, лишь десятой частью этой суммы.

Рыночная капитализация всего сектора золотодобывающих компаний равняется всего около $234 млрд. Золотодобывающая индустрия получит 40% новых денег в свой сектор. Ее рыночная капитализация удвоится, если пенсионные фонды направят в нее 1,2% своих активов.

Но что если валютные проблемы выйдут из-под контроля? Что если облигации завянут и умрут? Что если сектору недвижимости потребуется 10 лет на восстановление? Что если инфляция превратится в бешеную собаку, как это и происходило каждый раз, когда правительства обесценивали свою валюту до такой степени? Если фонды направят в этот сектор только 5% своих активов, то есть $1,5 трлн, это разрушит систему и цены взлетят в небеса.

Давайте не забывать, что это только один класс институтов. Страховые компании обладают активами в $18,7 трлн. Хедж-фонды управляют $1,7 трлн.

Суверенные фонды контролируют $3,8 трлн. А есть еще паевые фонды, ETFы, фонды частного капитала. Добавьте миллионы розничных инвесторов, таких как вы и я в Америке и Китае, и в зеркале заднего обзора мы увидим $100 трлн.

Я не знаю, разместят ли пенсионные фонды в этом секторе столько денег или нет. Но я точно знаю, что суверенные долговые риски никуда не исчезли, американский доллар и другие валюты значительно подешевеют против золота, процентные ставки почти определенно вырастут в ближайшие годы, а инфляция только набирает обороты.

Когда управляющие фондами войдут на этот крохотный рынок, то он взорвется как ядерная боеголовка.

Крах мировой банковской системы – это лишь вопрос времени. Тем из нас, кто планирует жизнь после этого, пора подумать, что могло бы заменить систему частичных резервов и бумажные деньги, которые являются их «работающим» капиталом, но прежде мы должны понять, почему современная банковская система рухнет.

Истоки разрушения банков кроются в системе частичных резервов, благодаря которой объем банковских кредитов во много раз превышает их капитал. Проблема этой системы заключается в том, что если несколько вкладчиков решат одновременно снять свои деньги, банк сможет удовлетворить этот спрос лишь частично. В таком состоянии современные банки пребывают постоянно.

Мы знаем это, но уверены в том, что набегов на банк не будет. В сложившейся финансовой ситуации такая расслабленная уверенность является опасной. 5-10% основного капитала крупных международных банков сильно обесценены, и этот ущерб маскируется с помощью бухгалтерских стандартов, придуманных, чтобы скрыть реальное положение дел, вместо того, чтобы информировать кредиторов. Мы все это знаем.

Однако чем дальше, тем понятнее, что когда начнется высокая инфляция, и учетные ставки неизбежно возрастут, произойдет глобальный спад деловой активности. В результате роста ставок банки столкнутся с увеличением просрочек, что уничтожит большую часть, если не весь оставшийся капитал. К сожалению, возможность правительств спасать банки на данный момент очень ограничена из-за беспрецедентного ухудшения состояния государственных финансов с начала первого банковского кризиса.

Глобальная структура современной банковской деятельности подвергает даже относительно здоровые банки рискам, связанных с распространением безнадежных долгов, если не непосредственно, то через межбанковские отношения, которые ранее казались стабильными. Коллапс ирландских, португальских или испанских банков способен погубить и британские, французские или немецкие банки, и, тем самым, их остальных партнеров. Существует множество подобных цепей риска, не имеющих границ. В то время как многие операции можно осуществлять без ведома населения, правительствам будет очень трудно навязать электорату второе спасение банков, потому что они неблагоразумно убедили всех в том, что банки и банкиры – это зло и, и они не заслуживают общественной поддержки. По этой причине единственное, что остается руководителям центральных банков – продолжать вливать в финансовую систему новые деньги, чтобы компенсировать дефляционное влияние ухудшающегося банковского кредита. Эти новые деньги, как кажется руководителям ЦБ, можно направить на поддержку самых слабых членов банковской системы, и, согласно кейнсианству, таким образом обеспечить необходимый экономический стимул. Но так как последовательные транши новых денег не оказывают должного эффекта, потребность в деньгах только растет.

Вот почему центральные банки не могут прекратить печатать деньги, потому что прекращение или ограничение этого потока будет смертельно для коммерческих банков. По этой причине у центральных банков нет других вариантов, кроме как отрицать растущую проблему инфляции, иначе им придется перестать печатать деньги и увеличить ставку рефинансирования.

Так что, проще говоря, в будущем нам грозит потоп всей банковской системы, как и снижение покупательной способности бумажных денег. Мы слишком долго жили с фракционным резервным банкингом, так что нам придется решить, что его заменит, не имея общего представления о какой-нибудь альтернативе. А делая это, мы также должны подумать, что мы хотим от банка будущего.

Первоначально функция банка заключалась в безопасном хранении вкладов и обеспечении клиентских платежей. Если банк ссужал деньги заемщику, это делалось за счет собственных денег банка, а не взятых с клиентских депозитов, переданных туда на хранение. В римском праве ясно утверждалось, что брать деньги с вклада и использовать их в своих собственных целях – это воровство, это справедливо и для всех из нас и сегодня, если у вас нет банковской лицензии. Однако заем самому банку – это нечто совершенно другое, потому там что отношения между сторонами установлены четко. Как и любая компания, банк может использовать этот кредит в собственных целях, и в случае банкротства заемщика кредитное учреждение – это просто кредитор. А система частичных резервов сводит два этих базовых отношения, вкладчика и кредитора, в одно целое.

История знает много примеров, когда правительства освобождали банки от римских требований к вкладам, обычно потому что это позволяло правительствам брать кредиты на еще большие суммы. Сегодня это настолько же актуально для нас, насколько и для древней Греции и Рима, для флорентийских и каталонских банков в четырнадцатом веке, Банке Медичи в пятнадцатом, банков Саламанки в восемнадцатом и, наконец, для системы частичных резервов, которую со времен банковского Закона Пила 1844 года контролируют и гарантируют центральные банки.

Это лишь ряд примеров банковских систем, которые начали с безопасного хранения депозитов, а потом распоряжались ими как хотели. Тот факт, что все это случалось раньше с предсказуемыми последствиями, позволяет не верить лжи о том, что на этот раз все иначе, или что теперь мы гораздо искушеннее в финансовых вопросах. Смешивание депозитов, займов и банковского капитала почти всегда кончается банкротством банка, что подтверждается прецедентом для сегодняшних банков. Балансы наших банков перегружены заемными средствами во времена неопределенности: а ведь именно эти условия и приводят к набегу вкладчиков, а так как мировая финансовая система уже находится в условиях большой финансовой напряженности, непонятно, как им удастся избежать массового банкротства, предсказанного историей человеческого поведения.

Крах банковской системы не отрицает полезность организации, чья функция заключается в хранении клиентских вкладов, но бизнес-модель должна быть совершенно иной. Так как в будущем эти вклады нельзя будет выдать в виде кредитов, они не приносят дохода от процентов; так что бумажные валюты, которые теряют свою покупательную способность, не подходят в качестве средства сохранения ценности. Единственно надежная реально работающая система банковских вкладов должна быть основана на золоте и серебре.

Такой депозитарный сервис уже существует в операциях по торговле и хранению физического металла, к примеру, такой модели придерживаются в GoldMoney, которая находится в Джерси. Клиентский металл находится в безопасных хранилищах без участия банка. Кроме того, клиентам предлагают дополнительные варианты хранения в различных юрисдикциях. С незначительными или вообще без изменений для бизнеса, компании, предоставляющие услуги продажи и хранения металла, могут обслуживать и широкую публику, обеспечивая клиентам доступ к депозитам и платежам без обращения в банк с частичными резервами.

Например, допустим, вы нанимаете местного продавца. Чтобы платить ему, вы открываете для него счет в вашем хранилище и переводите туда золотой или серебряный эквивалент той суммы, что вы ему должны. Его счет оплачен без участия банковской системы, и у него будет стимул оплачивать свои счета тем же способом. Можно также предусмотреть целую систему таких хранилищ, обеспечивающих расчеты между вкладчиками друг друга. Эта сеть могла бы вырасти довольно быстро, примерно так же, как распространяется платежная система.

В число преимуществ такой системы входит саморегулирование, потому что хранилищам не нужны лицензии для присвоения клиентских вкладов. И в случае банкротства банка клиенты таких хранилищ окажутся в более выгодном положении, потому что в итоге они станут единственными людьми, способными производить расчеты без необходимости прибегать к бартеру, физическим металлам или наличными, как в Веймаре.

Кажется забавным, что наибольшая опасность, которая, помимо инфляции, грозит персональному благосостоянию, исходит от уважаемых и регулируемых банков. С их крахом и концом системы частичного резервирования необходимость в банковском регулировании пропадет окончательно. Так как регулирование банковской деятельности является одной из двух основных функций центральных банков, после коллапса бумажных валют потребность в этих организациях вообще исчезнет.

В то время как защитники стабильных денег будут приветствовать конец центральных банков, тем не менее, важно защитить себя от проблем. Наиболее логичным выходом из положения кажется хранение капитала в драгоценных металлах, которые хранятся независимо от банковской системы.

Фондовым рынкам во всем мире приходит хана – это даже ежику понятно. Рынки недвижимости представляют собой еще более сомнительное вложение, учитывая сложности долгосрочного управления активами, неопределенную перспективу городов, регионов, стран и даже целых континентов, а также непрогнозируемый уровень снижения уровня жизни в разных странах и, соответственно, абсолютно непонятную цену этой недвижимости по окончании кризиса. И то, если останется, что продавать. Купить реальные производства и инфраструктуру, достаточно устойчивые к кризисам, сегодня практически невозможно – никто не продаст надежный инструмент сохранения капиталов, тем более, что их не так уж и много. Товарные фьючерсы, хоть на нефть, хоть на золото, хоть на зерно – это бумага, обеспеченная только честным словом и в случае планетарного кризиса по этим бумажкам невозможно будет даже спички получить, не то, что нефть или пшеницу. А уж если произойдет долларовый коллапс, то клиринг побиржевым контрактам тут же накроется медным тазом и все биржевые инвестиции в сырье испарятся за секунду. А хранить дома 500,000 железнодорожных цистерн с нефтью – это не у каждого такой дом есть. Формально, конечно, остается открытым вопрос с физическим золотом. Однако этот вопрос я на своем форуме уже раз на энцать пережевал и вывод получается только один – у золота нет перспектив. У него даже меньше перспектив, чем у свинца, шерсти или замороженного апельсинового сока. Позже, я, может быть, суммирую свои текущие комментарии в отдельную статью про перспективы золота, а пока просто примите такую мою позицию: золото – это не убежище для мировых капиталов.

Получается, что в преддверии наступающего глобального кризиса, который имеет все шансы стать именно дефляционной депрессией, капиталы могут спрятаться только в деньги. В деньги в широком смысле, конечно. Это могут быть государственные и квазигосударственные облигации, банковские депозитные сертификаты, кредиты наиболее устойчивым к кризису корпорациям и т.п. Возникает естественный вопрос – в чьи деньги и в чью финансовую систему перекладываться? Британский фунт уже сегодня демонстрирует желание лечь и умереть, тем более, что фундаментальное состояние экономики Британии много плачевнее, чем экономики США. Япония входит в отложенную депрессию 1990-2000-х, которая сделает из нее вторую Северную Корею. А

мощное укрепление йены, в процессе репатриации капиталов, будет не увеличивать привлекательность японских активов, а вколачивать гвозди в крышку гроба японской финансовой системы. В случае экономической катастрофы в США, Канаду просто снесет с географической карты мира. Швейцария такая маленькая, что при попытке первого же Ротшильда засунуть в нее все свои капиталы, она просто лопнет. Китай и Россия, хотя и претендуют на роль новых мировых экономических центров и даже имеют для этого основания, тем не менее, еще ни разу успешно не проходили даже через обычные

циклические кризисы, так что делать на них основную ставку в вековом мировом кризисе будут только игроки в покер. Хотя, вполне вероятно, что именно они-то и выиграют в конечном итоге. Про страны Л. Америки, Азии, Б. Востока или В. Европы можно даже не упоминать – большая часть из них уже экономические, а то и геополитические покойники, и только они сами и не знают еще об этом.

Так что, по большому счету, для того, чтобы попытаться сохранить с пяток - другой триллионов долларов, есть только две альтернативы – США с их долларом и ЕС с евро.

Все остальные варианты нычек – это так, мелочи для развлечения. Так что перед нами довольно простая задачка, которую сейчас для себя решает каждый крупный финансист в мире – если предположить, что мир входит в новую Великую Депрессию, то какая из валют является более безопасной с точки зрения сохранения крупного капитала в течение 7-10 лет мирового хаоса – доллар или евро.

Во-первых, естественно, необходимо рассматривать экономические перспективы обоих субъектов. Не нужно быть семи пядей во лбу, чтобы понять, что лучшие, по сравнению с США, экономические показатели Европы – это просто эффект запаздывания. Все проблемы, с какими сегодня сталкиваются США – от кризиса финансовых институтов и коллапса рынка недвижимости до схлопывания рынка труда и кризиса перепроизводства - приходят в ЕС с запозданием на 4-8 месяцев. Европейское производство, по сути, так же нерентабельно, как и американское. Финансовая система еврозоны поражена той же

проказой, что и финансовая система США. Система социальных гарантий в ЕС намного сильнее раздута и более затратная, чем в Штатах, причем, точно так же почти ничем не обеспечена, по сегодняшним временам. И, в целом, уровень системного извращения экономики ЕС практические такой же запредельный, как и американской. Коротко говоря – экономика ЕС нежизнеспособна в условиях глобального фундаментального кризиса, так что выбор в пользу Европы против США – это выбор между больными СПИДом и раком, в пользу ракового больного.

Во-вторых, возникает вопрос о целостности экономической и управленческой системы в период суперкризиса. Конечно, кое где у нас порой появляются статьи о грядущем распаде США, однако, даже если за ними и есть какие-то основания, данный исход выглядит чрезвычайно маловероятным в обозримой перспективе. Лично я, например, занимаясь Америкой достаточно скрупулезно, не вижу реальных перспектив распада США, как минимум в ближайшие лет 15-20, даже в случае самого худшего для них сценария экономического кризиса. А вот с ЕС вопрос, как минимум, открытый. Что будет с экономикой Европы, пактом о стабильности и с самим евро, если какая-то страна еврозоны, скажем Испания, обанкротится? Сохранится ли целостность единой валютной зоны, если, например, в Греции или Австрии начнется гиперинфляция? Как отреагирует финансовая система Европы, если гавкнется французская банковская система? Где окажется евро, если кризис будет такой мощный, что вызовет в Германии или Италии всплеск национализма под лозунгом “Хватить кормить дармоедов!”, и они выйдут из еврозоны, вернувшись к марке и лире, а то и вовсе покинут ЕС? Кто будет платить по государственным обязательствам Бельгии, если дело дойдет до распада страны? Думаю, мало кто из владельцев крупных капиталов захочет проверять все эти варианты на своей шкуре.

Третий параметр задачи – глобальный потенциал валюты. США за весь 20-й век, несомненно, продемонстрировали, что они хотят, готовы и имеют возможность обеспечивать безусловное доминирование доллара на планете, как основы своей системы колониального налогообложения. Для поддержания его статуса Америка уже многократно прибегала ко всем мыслимым средствам – финансовым махинациям, подкупу, обману и нарушению любых договоров, угрозам, интригам, переворотам, и, если необходимо, даже к прямой военной силе. На реализацию каждой возможности по расширению зоны влияния доллара и финансовой системы США вообще, бросались все силы и ресурсы государства и экономики. Каждая попытка ограничить влияние доллара натыкалась на сокрушительную контратаку со стороны США. Даже Британия и Япония крепко получили американским сапогом по сопатке в 90-х, за один только намек на попытку уйти с долларового фарватера. ЕС же пока никак не проявил своей готовности так же агрессивно и упорно обеспечивать доминирование евро в мире. Более того – такая цель даже не обсуждается. А если учесть, что евро молодая, не проверенная в горниле кризисов валюта,

зависящая от конъюнктурных возможностей и интересов почти двух десятков стран, то ее глобальные долгосрочные перспективы как минимум находятся под большим и жирным вопросом.

Следующий вопрос – геополитическая самостоятельность. По поводу США такой вопрос вообще не стоит. Можно сколько угодно говорить о конфликте интересов разных групп американской элиты, но все их конфликты кончаются на берегу океана. Для мира США выступают политическим и геополитическим монолитом, который сам определят свои цели и идет к ним напролом, плюя с высокой горки на интересы и мнения всех остальных. Если же посмотреть на ЕС, то ничего этого нет и в помине. ЕС не представляет собой ни реальной политической, ни геополитической целостности, тем более самостоятельной.

Все общеевропейские решения принимаются с помощью крайне медленной и неэффективной процедуры консенсуса, и достаточно одной стране встать в позу, чтобы провалился любой общеевропейский политический или геополитический проект. При этом, ни для кого не секрет, ни политический инфантилизм младоевропейцев, ни их же проамериканская позиция, а также сомнительного происхождения проамериканизм некоторых политических кланов в Западной Европе, получивших власть в последние годы. Вся политическая система ЕС похожа сегодня на польский Сейм, где любое сильное

государство вроде Австрии или России могло заблокировать любое самое нужно решение, просто купив пару польских магнатов. В условиях мирового кризиса, когда многие страны ЕС будут требовать себе режима наибольшей поддержки, которую, естественно, им никто из еврососедей не пожелает предоставить, возможность внешнего влияния на отдельные европейские страны возрастет многократно, а возможность принятия консенсусных

решений будет близка к нулю, что превратит ЕС как целое в геополитического паралитика.

Наконец, вполне естественной частью вековых глобальных кризисов является масштабная геополитическая заваруха. Попросту говоря – мировая война. И даже если кому-то это и кажется крайне маловероятным – а по моим оценкам это чрезвычайно близкая реальность, то такими деньгами, которые находятся на кону - не шутят. Соответственно, встает вопрос о том, какой геополитический субъект имеет больше шансов защитить капиталы, укрывшиеся на его территории и обеспечить их функционирование в случае мировой войны или мирового хаоса? По-моему, тут не может быть двух мнений. США полностью готовы и имеют максимум возможностей для защиты себя от кого угодно в любой форме и даже для военной обороны своих экономических интересов за пределами США, скажем для обеспечения бесперебойных поставок нефти из Л.Америки. Европа же в роли агрессивного, мобильного и несокрушимого военного субъекта, способного защитить свои интересы дома и в мире – это почти что анекдот.

Таким образом, доллар США и его производные инструменты даже в среднесрочной перспективе выглядит более предпочтительным средством сохранения капиталов, нежели евро. А в долгосрочной перспективе, на протяжении всего времени глобального экономического и геополитического кризиса, евро проигрывает доллару практически вчистую. Поэтому, обладатели крупных финансовых капиталов, вероятнее всего предпочтут укрыть большую часть своих состояний именно в США. Соответственно, это вызовет огромный спрос на доллары и долларовые долговые бумаги, что немедленно отразится на курсовой динамике бакса и усилит его ревальвацию.

Кстати, в этом может заключаться причина того, почему не только американские, но и крупные иностранные финансовые операторы вполне спокойно смотрят на коленца ФРС и ускоренную девальвацию доллара и даже помогают ей по мере сил. Если исходить из того, что они уже прицелились перемещать свои основные капиталы в США, то сегодняшний низкий курс доллара – это просто подарок для них. Ведь они сегодня на свои евро, франки, фунты и йены смогут купить гораздо больше долларов, чем еще полгода назад и, соответственно, будут иметь дополнительный страховой бонус, уходя на зимовку в доллар.

Что касается того, почему же евро до сих пор выигрывает у доллара и почему пока не наблюдается массированный уход в доллар, то тут надо понимать, что предкризисное перемещение мировых капиталов – это не в обменнике сменять штуку евро на полторы штуки баксов. Это не вопрос спонтанного решения и не дело одно дня, недели и даже квартала. Невозможно засунуть сегодня все капиталы в евро, потому что оно краткосрочно выглядит лучше, а потом, как только конъюнктура начнет меняться, быстренько сменять 7 триллионов евро на 10 триллионов долларов и разместить их американских инструментах. Решения о перемещении капиталов просчитываются и принимаются месяцами, затем год, а то и два уходит на их вывод из национальных

активов и перевод в американские гособлигации и на банковские счета. И, естественно, что такая переброска осуществляется не на квартал, а на весь период мировойэкономической и геополитической нестабильности.

К слову сказать, Хазин и кажется Егищянц или Кобеев ? насколько я знаю никогда не говорили о золотом стандарте для внутреннего обращения внутри страны. Речь шла о том, что внешняя торговля на период гипера и сразу после него может перейти на расчеты в золоте. И это действительно интересный вариант в условиях (гипер)инфлюирующих валют. Не бартером же в самом деле рассчитываться Еще раз повторюсь - речь у Хазина, насколько я знаю, шла о расчетах в золоте в международной торговле в условиях нестабильных валют

1. В условиях полномасштабного краха мировой валютной системы, коллапса множества национальных финансовых систем и национальных экономик, свободная трансграничнаяторговля на уровне частных субъектов экономик будет немедленно ликвидирована во всех относительно серьезных странах с гарантией 100%. Вся иностранная торговля в каждой такой стране будет так или иначе подчинена некоторому центральному госоргану - Минторгу, который и будет определять потребности национальной экономики в том или ином импорте.

2. При централизованной координации импорта и экспорта, когда исходящий и входящий список товаров заранее определен и зафиксирован для каждой из стран-контрагентов, важна только фиксация цен в любом удобном именно этим двум странам эквиваленте. Например, России, у которой основа экспорта нефть и газ, удобнее пересчитывать все цены в литрах нефти. Другим странам может быть удобнее использовать для расчетов привязку к зерну, электроэнергии, фосфатам, стандартной энерготурбине мощностью 1МВт, стандартному 10-ти тонному грузовику, и т.д.

3. При введении золотого стандарта в международной торговле в неоправданном выигрыше оказываются страны с большой долей золотодобычи в экономике. В этот список не входит практически ни одна из стран северного полушария. Вопрос - нахрена козе баян? Т.е. Россия с Германией, у которых друг на друга приходится чуть ли не четверть внешней торговли, сперва должны поваляться в ногах у каких-то негров, купить у них втридорога кучу золота, чтобы потом обменяться друг с другом нефтью и газом с одной стороны и станками с другой. А сразу обменяться станки на газ в привязке к литру

нефти - религиозные принципы запрещают?

***********

золото, действительно, делает вид что оно вечная ценность. Просчитался я с волнами в свое время и поспешил с идентификацией места золота на

первом этапе кризиса. Ну, поглядим. Я все таки думаю, что с сережками и колечками вся шутка еще впереди. Причем это впереди не очень далеко.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+