После кризиса 2008 года были разработаны новые стандарты регулирования банковского сектора - правила "Базель III". Они смогут повысить устойчивость и стабильность банковской системы, правда, за эту стабильность придется заплатить: получить кредит станет сложнее, исчезнут мелкие банки, о финансовых инновациях можно будет забыть навсегда

Амстелвен. 5 декабря. FINMARKET.RU- Крупнейшая аудиторская компания мира KPMG подготовила обзор новой системы регулирования банковского сектора "Базель III" и проанализировала ее влияние на мировую финансовую систему. Глобальный экономический кризис создал основу для реформы мирового банковского сектора. Стало ясно, что у банков уже возникли серьезные проблемы с ликвидностью и капиталом. В итоге, появился "Базель III" - одна из самых сложных и комплексных реформ мирового банковского сектора. Страны G20 одобрили новую систему и согласились постепенно ее внедрять. Внедрение идет пока не очень гладко и ровно, это связано с разным уровнем развития банковской системы и регулирования в каждой из стран "большой двадцатки". Фактически у "Базеля III" есть две основные цели.

Повысить устойчивость банковского сектора, повысив требования к капиталу и ликвидности банков.

Повысить устойчивость банков, чтобы снизить риски передачи проблем банковского сектора в реальную экономику.

Соответственно "Базель III" устанавливает новые требования к объему и качеству капитала банков, а также к ликвидности. Также "Базель III" изменяет и некоторые другие параметры регулирования.

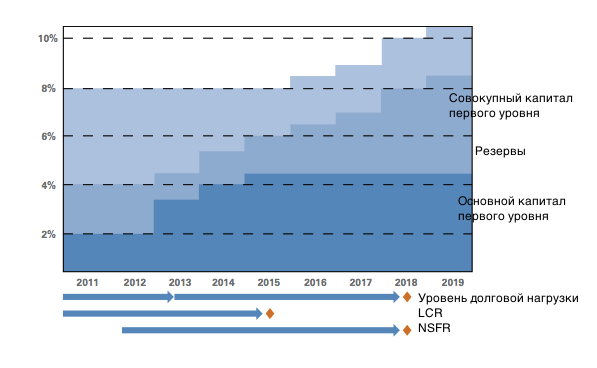

Новые правила будут входить в силу постепенно. Полностью они будут применяться с 2019 года.

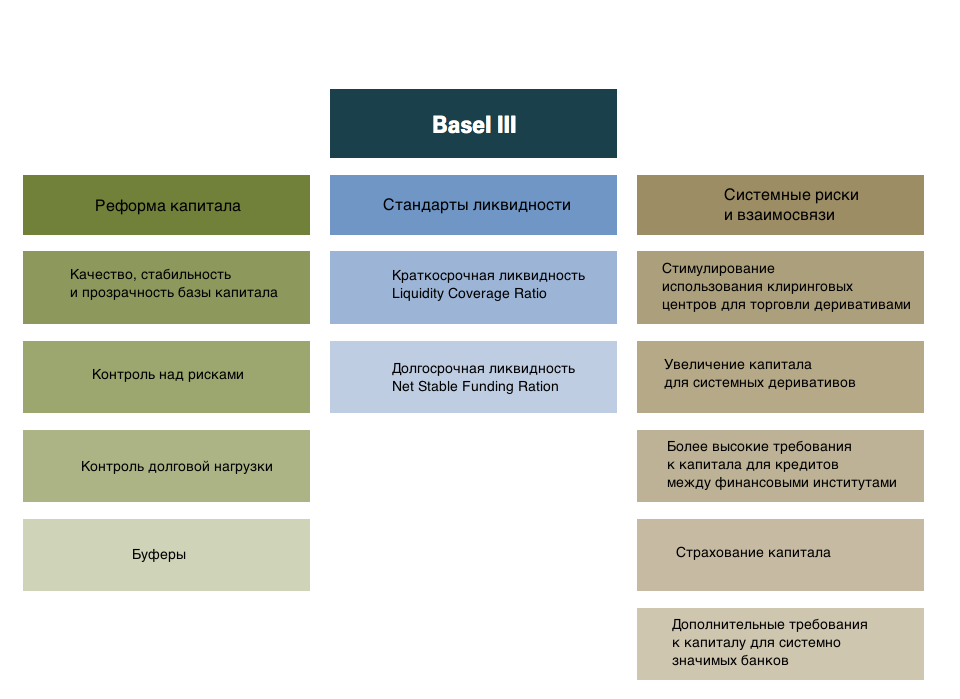

Что такое "Базель III"

Согласно новым правилам требования к капиталу первого уровня вырастут с 2% до 4,5%. Банки также должны резервировать 2,5% капитала. Общие требования к капиталу составляет 7%.

Требования к минимальному совокупному капитала вырастут с 8% до 10,5%.

При этом ужесточат и требования к качеству капитала, например, регулятор не будет учитывать компоненты, которые не смогут пойти на покрытие потерь.

Показатель капитала рассчитывается как отношение капитала к взвешенным на риск активам. Увеличение объема активов, взвешенных с учетом риска, повышает требования к капиталу.

В основе модели, таким образом, лежит показатель "активов, взвешенных с учетом рисков". Трактовка этого показателя ужесточена.

Будут введены ограничения на долговую нагрузку для банков.

Банки должны держать на балансе набор высоколиквидных активов, чтобы иметь возможность вне зависимости от конъюнктуры рынков продолжать работу в течение 30 дней. Речь идет,например, о государственных облигациях.

Банки могут снизить негативный эффект от принятия "Базеля III" с помощью нескольких возможных стратегий, например, за счет изменения стратегий хеджирования и балансов, с помощью изменения структуры организации или бизнес-модели. "Базель III" может вернуть банковскую систему на 100 лет назад

Новое регулирование изменит модель банковского сектора. Прибыли банков снизятся из-за повышения стоимости финансирования и повышения требования к капиталу.

Мелкие банки могут не выдержать давления и удут с рынков из-за невозможности соблюдать новые требования к размеру и качеству капитала. Резко снизится количество доступных банкам бизнес-моделей. Сектор станет более однородным.

Повышение регулирования в области торговли ценными бумагами и инвестиционной деятельности банков приведет к тому, что банковские группы начнут реорганизацию. Увеличится количество сделок по слиянию и поглощению.

В худшем случае банковский сектор будет напоминать то, что было 100 лет назад: конкуренция будет очень низкой, а финансовые инновации будут ограничены.

Требования к ликвидности заставят банки искать долгосрочные источники финансирования, а не краткосрочные. Изменения спроса повлияет на цены на рынках.

Правила "Базель III" снизят риск банкротства отдельных банков и зависимость финансовых институтов друг от друга.

Однако если страны по-разному будут трактовать и применять "Базель III", то это может повредить стабильности глобальной финансовой системы, создав разнородную среду регулирования.

Каждой стране свой "Базель"

Регуляторы из стран Запада настаивали на том, чтобы увеличить требования к капиталу и ликвидности.

Регуляторы из азиатских стран призывали усилить управлением рисками и улучшить качество стресс-тестов.

В итоге, каждая страна принимает собственную версию "Базеля III". Регулятор может адаптировать правила под особенности банковской системы своей страны и различные требования к регулированию.

Пока нет точных предложений и по поводу решения проблемы системно важных финансовых институтов. ФРС разработала общие правила регулирования, но пока они не были опробованы на практике. Проблема, по сути дела, до сих пор не решена.

При этом некоторые банки самостоятельно пытаются внедрить новое регулирование как можно раньше. Для них это вопрос репутации: они пытаются показать инвесторам и регуляторам, что они надежны. Это может привести к тому, что "Базель" будет введен быстрее, чем сегодня планируется.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+