Москва, 28 июня - "Вести.Экономика" Инвесторы

могут легко запутаться в воздействии нефтяных цен на экономику и

фондовый рынок. На первый взгляд все просто: высокие цены - это плохо,

низкие - хорошо.

Два великих нефтяных шока в 1970-х гг. однозначно негативно отразились

на западных экономиках - они принесли стагфляцию и переместили

покупательную способность в нефтедобывающие страны. А вот низкие

нефтяные цены в конце 1990-х гг. совпали с бумом интернет-компаний.

Однако,

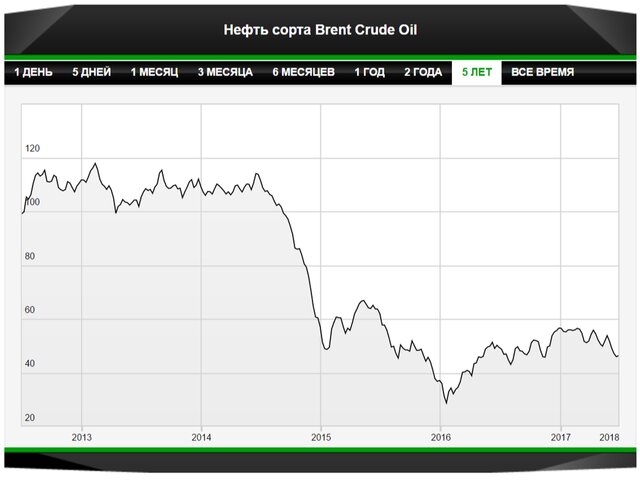

когда нефть опустилась во второй половине 2015 г., это было воспринято,

как знак снижения для глобальной экономики и фондового рынка. Сейчас

нефть вновь движется вниз: цена на Brent и WTI опустилась на более чем

20%. Но это падение практически никак не отразилось на стремительном

марше индекса S&P 500.

Ключ к различной реакции рынка -

причины снижения нефтяных цен. В 2015 г. все опасались падения спроса.

Инвесторы беспокоились, что китайская экономика начала замедлять темпы.

Рынок акций полностью восстановился лишь к весне 2016 г.

Сегодня проблема в избыточном предложении. Члены ОПЕК пытаются сократить

добычу. Но производство картеля, тем не менее, увеличилось в мае, во

многом из-за действий Ливии, Нигерии и Ирака. В то же время усилия

Саудовской Аравии подорвать производство сланцевой нефти в Америке,

похоже, провалились; данные Baker Hughes показывают, что число

американских нефтепромысловых установок растет 22 недели подряд.

Американские

нефтедобывающие компании, имевшие серьезные финансовые проблемы в 2015

г., похоже, провели хорошую реорганизацию и теперь могут быть в плюсе

даже с более низкой ценой на нефть, отмечает британский журнал The

Economist.

Обвал нефтяных цен в 2015 г. спровоцировал распродажу

выпущенных этими компаниями облигаций. В этот раз, как утверждает Джим

Рид из Deutsche Bank, спреды (избыточная процентная ставка) по этим

облигациям поднялись до 531 базисных пункта, самые широкие в этом году.

Если

дешевая нефть - результат избыточного предложения, то он равен

сокращению налогов для западных потребителей, что хорошо для фондового

рынка. Это также означает более низкую общую инфляцию, а это объясняет,

почему доходность казначейских облигаций движется вниз; доходность

десятилетних бумаг 2,15%.

Похоже, что необходимо большое "но” и

оно уже совсем близко. Любая цена - это баланс между спросом и

предложением и довольно трудно сказать, какая из сторон является

доминирующей силой.

Инфографика

Запасы нефтепродуктов в США

Цены на другие сырьевые товары также остаются низкими; сырьевой индекс

Bloomberg на 12-месячном минимуме. Китайские власти вновь ужесточают

свою монетарную политику; Федеральный резерв поднимает процентную

ставку; обещанное Дональдом Трампом фискальное стимулирование, похоже,

придется ждать до 2018 г.

Низкая доходность облигаций (и плоская

кривая доходов), как правило, указывает на более слабую экономики.

Рынок, в итоге, может решить, что низкие цены на нефть - все же плохой

знак.

Подробнее: http://www.vestifinance.ru/articles/87366

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+