США. Мои опасения. Часть 1. Маржинальная торговля без конца

В этой серии постов я поделюсь с Вами моими

опасениями, которые меня немного настораживают. Из-за них у меня

закрадываются сомнения, что США может быть одним из мировых локомотивов в

ближайшем будущем. Если вдруг Китай не потянет…

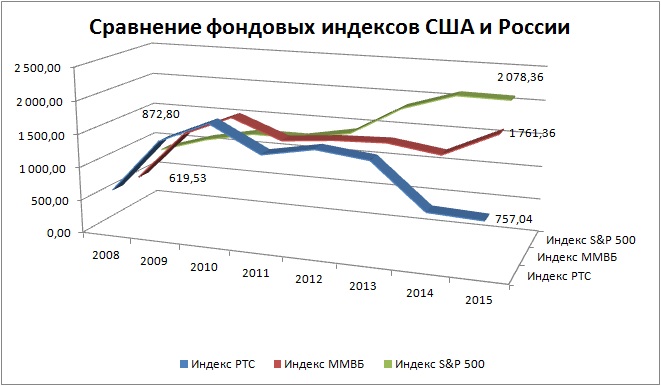

На первый взгляд дела в США идут прекрасно после кризиса в 2008 году, особенно по сравнению с Россией.

Индекс S&P 500 с 2008 года вырос с 872,8 пункта до

2078,36 или 2,38 раза! Вы скажете: «У нас есть чем ответить!» Индекс

ММВБ вырос с 619,53 до 1761,36 пункта или в 2,84 раза!

Но если

сравнивать корректно в долларах, то надо смотреть индекс РТС (там

состав почти такой же, только измеряется цены в долларах). Индекс РТС

взлетел с 631,89 в 2008 до 1770,28 в и упал до 757,04 в 2015. Это почти

как в 2008 кризисном году!

Так что США впереди нас. Но и не только, они впереди планеты всей по фондовым индексам из-за укрепления доллара.

А теперь переходим к моим опасениям:

Высокий маржинальный долг.

Маржинальный

долг образуется, когда инвесторы пользуются финансовым рычагом и

совершают сделки на суммы, превосходящие их собственные средства. Т.е. у

вас есть 100.000 руб., но хотите купить акций на 200.000 руб., вы

берете кредит у брокера (маржинальные сделки) и покупаете акции. Если

акции растут в цене, то Ваша прибыль в 2 раза больше, чем была бы без

кредита. Но за кредит надо платить. Вот так богатеют спекулянты. Более

того, можно взять кредит превосходящий ваш счет в 3 раза. Но, это все

хорошо, если акции движутся в угаданном вами направлении. Если нет, то

вы теряете деньги в 3 раза быстрее, и вам могут прислать маржин колл

(необходимость довнести деньги, т.к. ваших уже не хватает).

Например,

сумма залога должна быть 50% или 50.000 руб. от вашего счета в 100.000

руб. Вы взяли кредит еще 200.000 руб. и купили на 300.000 (100 ваши +

200 кредит) акции компании. Допустим, акции упали на 20% за месяц из-за

ужасных новостей по на рынке по нефти. И что же выходит? 300.000 – 20% =

240.000 руб. Ваш убыток в 20% от 300.000 руб. составил 60.000 руб. Эти

60.000 руб. вычитают из ваших реальных денег в 100.000 руб. и получается

40.000 руб. «живыми деньгами». НО! Необходимый залог 50.000 руб.

Вас просят срочно довнести 10.000 руб. (50-40), иначе счет закроют в течение дня. Вы довносите 10.000 руб. на счет и ОК.

Но

если акция падает опять, вас просят опять довнести деньги, и так до

бесконечности пока у вас не останется денег на счету. Вот, что такое

маржинальная торговля.

Маржинальная торговля хорошо, когда всё

идет по плану: вы покупаете акции, а рынок растет, и все в плюсе. Это

очень часто создает «бычьи» настроения на рынке и эйфорию у всех. Все

думают, что это будет бесконечно. До следующего кризиса…

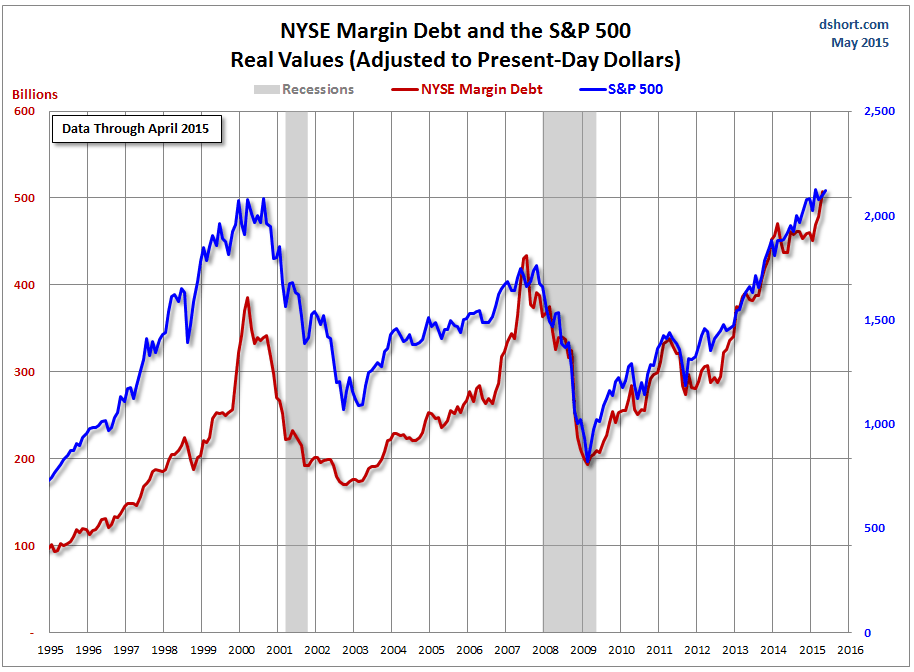

Итак, ниже график американского фондового индекса S&P 500 и уровень маржинальных счетов.

Как Вы видите, при достижении маржинальных счетов

планки 400 млрд. долларов случается кризис в 2000-м году, в 2008-м.

Сейчас абсолютный рекорд, но кризиса пока нет.

Серым цветом выделены периоды рецессии.

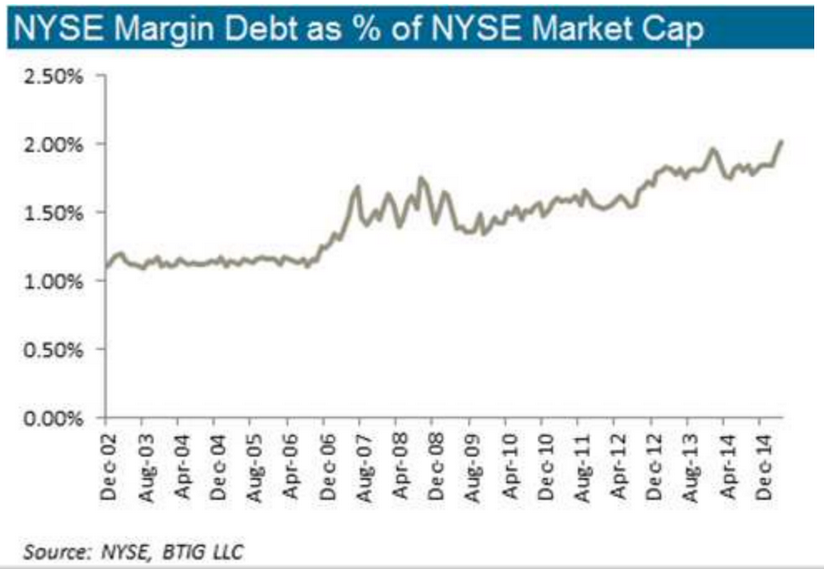

Но некоторые экономисты улыбаются и говорят, что это ничего не значит, потому что:

Маржинальные сделки составляют всего 1,5-2% от рыночной капитализации. Поэтому эти 2% ничего не решают.

В чем-то они правы, но не совсем. Почему?

Да

потому что на бирже торгуются не все 100% акций компаний, а только их

часть, в основном, 5-50%. Т.е. цена на этот кусок и определяет цену всей

компании. Поэтому очень часто бывают неоправданные резки скачки цен

акций.

Бывает, что на рынке в «свободном доступе», т.к. называемый

free float составляет всего 15%. И кто-то решил скупить эту компанию,

но никто не продает акции. Остается покупать на рынке, и покупая эти

15%, вы отбираете все акции и спекулянтов, покупая по все более высокой

цене каждый раз. И тогда цена взлетает до небес, неоправданно. Хотя сама

компания столько не стоит.

Так было, например с VW, когда его Porche скупала в 2009 году. VW тогда стала самой дорогой компанией (неоправданно) в мире на какой-то момент. И это при том, что в свободном обращении было около 50% акций.

Поэтому

объемы маржинальных сделок нужно сравнивать не с капитализацией рынка, а

с объемом акций в обращении, торгуемых участниками фондового рынка.

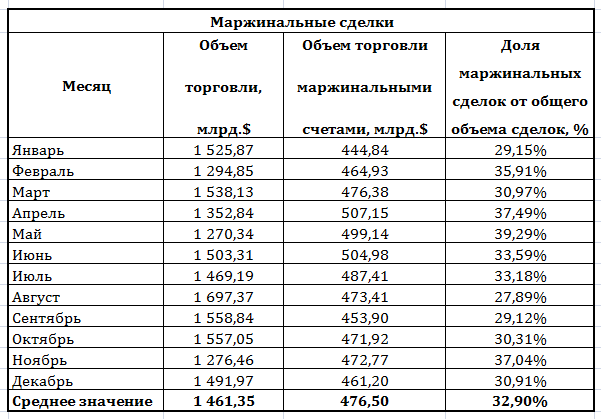

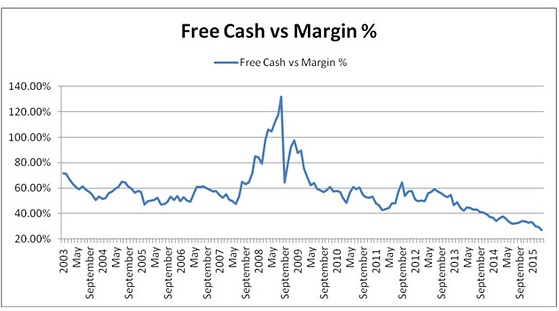

Порылся в данных NYSE и свёл в табличку:

Т.е. в среднем за 2015 год доля маржинальных сделок 32,90%. А это не мало! Треть рынка в кредите.

Еще

одно опасение по этому же вопросу – это доля собственных средств в

маржинальных сделках. Из примера выше – 100.000 руб. из 300.000 это

соотношение 50% = 100.000 своих / 200.000 кредита.

Что мы видим?

А то, что доля собственных

средств участников постоянно снижается с нормального-среднего уровня в

60% до 25-30% сейчас, что в 2 раза ниже. Это говорит об увеличении риска

в 2 раза. Поэтому мы постоянно видим в последнее время однодневное

падение американского рынка в 5%, хотя обычно не более 2,5%.

И

пусть Вас не смущает рост собственных средств в прошлый кризис в

мае-сентябре 2008 года. Это означало не рост собственных средств

участников, а рост «маржин коллов», когда участникам приходилось

постоянно довносить средства из-за постоянно падающего рынка.

Выводы:

• Объемы маржинальной торговли превысили критический уровень, характерный для кризисов,

• Объем маржинальной торговли составляет 32,90% от общего объема торговли,

•

Объем собственных средств у участников маржинальной торговли падает и

снизился в 2 раза по сравнению с обычным значением. Риски увеличились в 2

раза.

Все эти факторы увеличивают риск рыночных колебаний или

волантильности. Если вдруг какая-либо новость «уронит» рынок на 5-10%,

это может вызвать цепную реакцию маржин коллов, и тогда падение будет не

остановить. Возможно падение рынка на 30-50%.

США. Мои опасения. Часть 2. Обратный выкуп или «Каннибализм».

Переходим сразу ко второй части этого романса сразу без прелюдии.

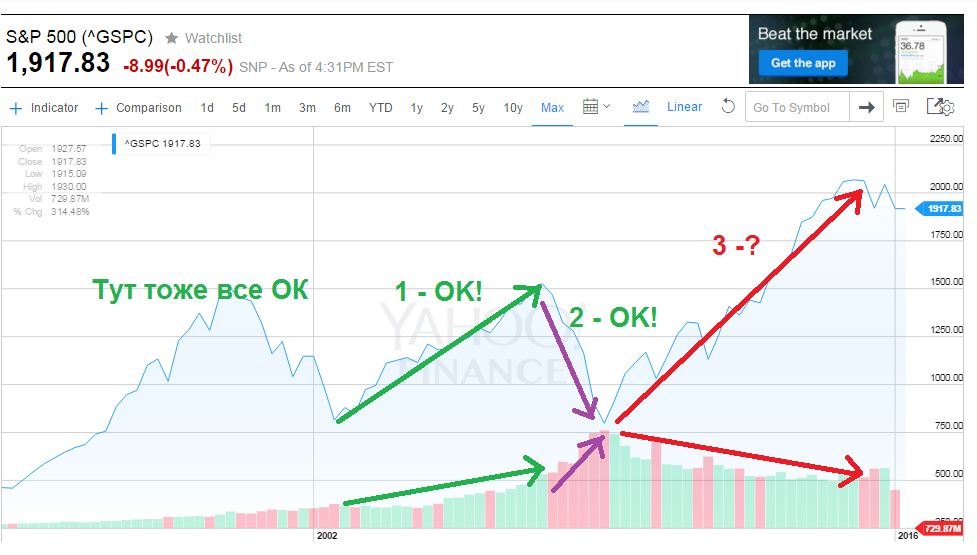

И вот она: график индекса акций S&P500 и объемы торговли:

Для наглядности я разбил график на 4 части: 1994 год – 2000, (Тут тоже все ОК), 1-й, 2-й и 3-й.

Начнем

с отрезка «1 – ОК!»: с 2002 года по 2008 год. На карте не видно года,

т.к. она очень крупная. Но это отрезок времени, когда фондовый рынок США

рост после падения – кризиса «доткомов», когда акции технологичных

компаний стоили неоправданно дорого. Рост рынка я обозначил зеленой

стрелкой. Как Вы можете увидеть, что рос и объемов торгов – внизу

графика зеленые и красные столбики. Зеленые столбики, если идут заказы

на покупку, а красные на продажу. Как мы видим, что первому периоду в

основном соответствуют зеленые столбики. Это логично, т.к. все покупают

дешевые акции. Более того, высота столбиков (показывает объем покупок)

постоянно увеличивается, что показывает, что желающих купить акций

больше, чем продать.

Далее, смотрим на 2-й период с 2008 по 2009

год «2 – OK!». Падение рынка соответствовало росту заказов на продажу:

красные столбики и рост объемов.

Более того, с 1994 года по 2000-й

год всё было также – период «Тут тоже все ОК» - рост рынка, рост и

заказов на покупку, падение рынка – рост заказов на продажу.

Но после 2009 года происходит, что-то необъяснимое:

Рынок

растет небывалыми темпами с 750 до 2000 пунктов и ставит исторический

рекорд. Казалось бы, объемы должны зашкаливать, а они вместо этого

падают. Заметьте, что с 1994 года по 2000 рынок вырос до 1500 пунктов,

потом упал, потом он снова вырос до этой же величины в 2008 году, но

объемы уже были значительно выше! И с тех пор объемы только падают, а

рынок растет сам по себе.

Это как так?

Чтоб так ММВБ и РТС рос! Сам по себе без объемов!

Вот так наплевать на фундаментальные факторы и устроить уроки «financial engineering» или финансовый инжиниринг.

Посмотрите, какие заумные и красивые слова:

Финансовый инжиниринг —

комбинирование финансовых инструментов с различными параметрами риска и

доходности для реализации инвестиционной стратегии бизнеса. Примерами

являются структурированные финансовые продукты, секьюритизация, SPE,

SPV. Дополнительное определение финансового инжиниринга — комплекс мер

финансового воздействия, в том числе, но не ограничиваясь, процессом

целенаправленной разработки новых финансовых инструментов или новых схем

осуществления финансовых операций, разработкой системы финансового

управления и минимизации финансовых рисков, разработкой новых финансовых

инструментов и операционных схем, пригодных при осуществлении

финансово-кредитных операций.

Но очень часто экономисты и я, в том

числе, использую этот термин для обозначения финансовых махинаций, что и

этот процесс по сути им и является.

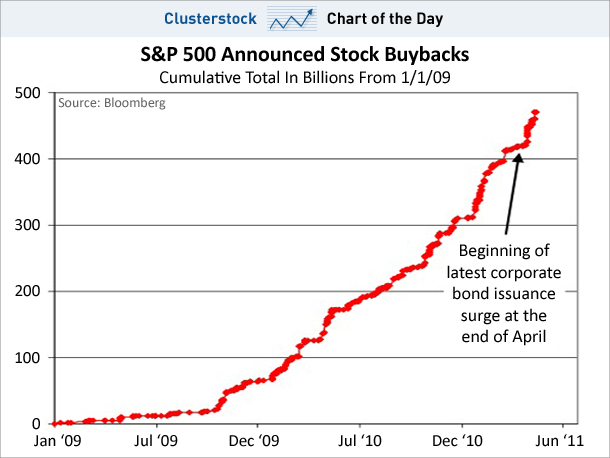

Этот процесс финансовых махинаций начался сразу после кризиса (когда начался падение объема) и отражен на графике:

Что показывает этот график?

Этот график

показывает, что сами компании покупают свои же акции. Т.е. они не

вкладывают деньги в развитие компании, покупку других, и прочее, а

просто сами скупают свои же акции.

Ну и что из этого? Почему акции должны расти?

А

расти они будут потому, что компании скупая свои акции и не продавая

их, уменьшают количество свободных акций на рынке. Потом опять

появляются деньги, они опять скупают, опять уменьшают количество

доступных бумаг. Таким образом, количество бумаг постоянно уменьшается, и

их постоянно покупают – акциям просто некуда деваться кроме как расти,

т.к. нет продавцов, а есть одни покупатели.

Я почитал западную прессу по этому поводу, и волосы дыбом стали, когда я увидел цифры.

Reuters пишет про каннибалов (компании): (перевод Google)

Почти

60 процентов 3,297 публичных нефинансовых компаний США рассмотренных

Reuters купили обратно свои акции с 2010 года. В финансовом 2014 году

расходы на выкуп акций и дивидендов превзошел объединенный чистый доход

компаний впервые за пределами период рецессии, и продолжали расти в

течение 613 компаний, которые уже сообщали фискальной 2015.

В самом

последнем отчетном году, объем обратных покупок достиг рекордного $ 520

миллиардов долларов. Всплеск в 2015 году $ 365 млрд в виде дивидендов, а

общая сумма возвращается акционерам достигает 885 $ млрд, более чем

комбинированного чистой прибыли этих компаний 847 млрд $.

Анализ

показывает, что расходы на выкуп акций и дивидендов выросли по отношению

к инвестиции в бизнес. Среди 1900 компаний, которые выкупали свои акции

с 2010 года, выкуп и дивиденды составили 113 процентов от их

капитальных расходов, по сравнению с 60 процентами в 2000 году и 38

процентов в 1990 году.

И среди приблизительно 1000 фирм, которые

покупают свои акции, и сообщают R & D расходов, доля чистого дохода,

потраченного на инновации в среднем менее чем на 50 процентов с 2009

года, с увеличением до 56 процентов только в самый последний год, как

упали чистый доход. 1990-е годы он был более 60 процентов.

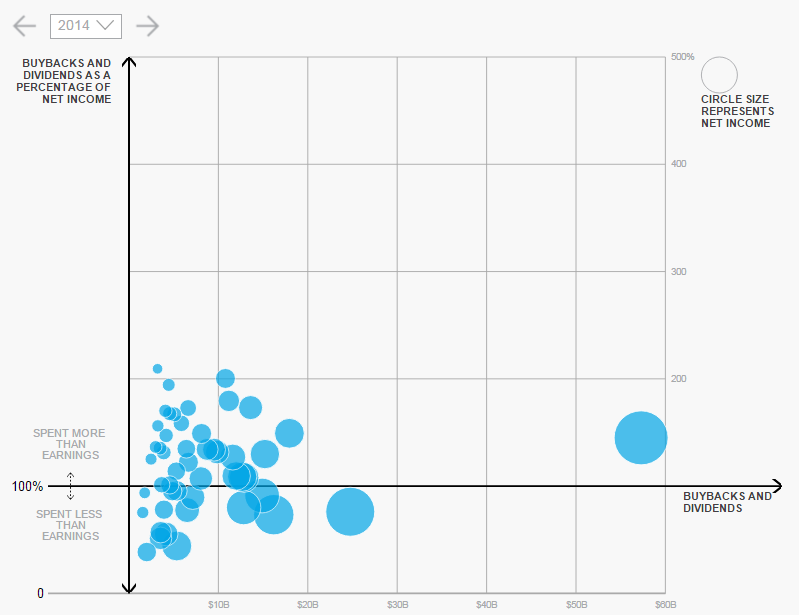

Далее идут графики:

Это график за 2014 год. Посмотрите, как много

компаний, тратящих средства в размерах больших 100% доходов на дивиденды

и обратную покупку акций. Посмотрите на круг в 500 млрд.$! А также

большое количество около 100% и в размерах 250 и 150 млрд.$!

Т.е. за один год больше триллиона долларов на обратный выкуп и дивиденды!

Не удивлюсь, что и дивиденды идут на обратный выкуп тоже.

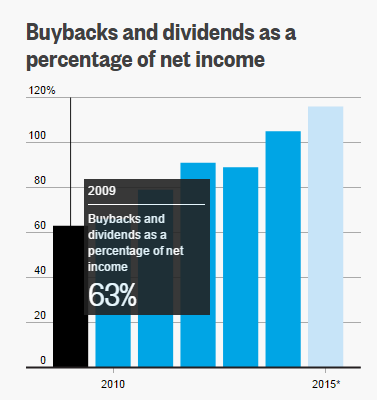

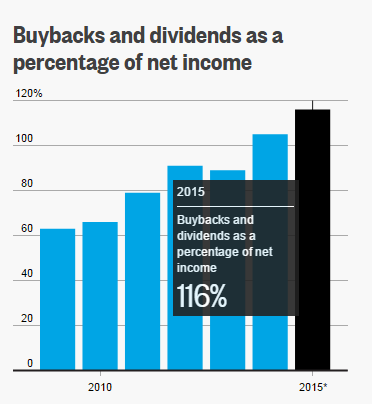

А теперь смотрите на этот каннибализм в динамике с 2009 года:

Если в 2009 году компании потратили 63% своих доходов

на обратный выкуп и дивиденды, то в 2015 уже 116%! Это как вообще? Взяли

кредит, чтобы купить свои же акции?

В этой статье можно повыбирать среди 50 самых больших компаний и посмотреть результаты «байбека».

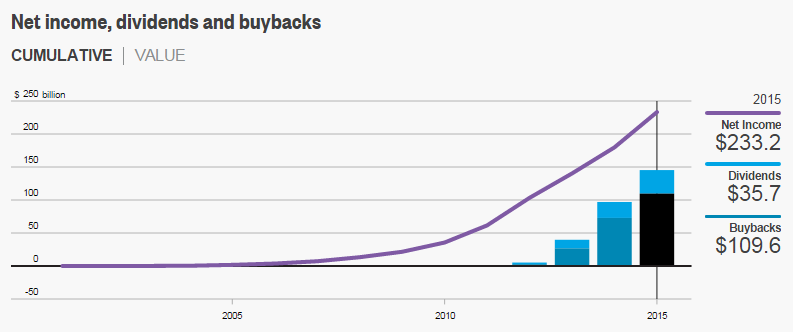

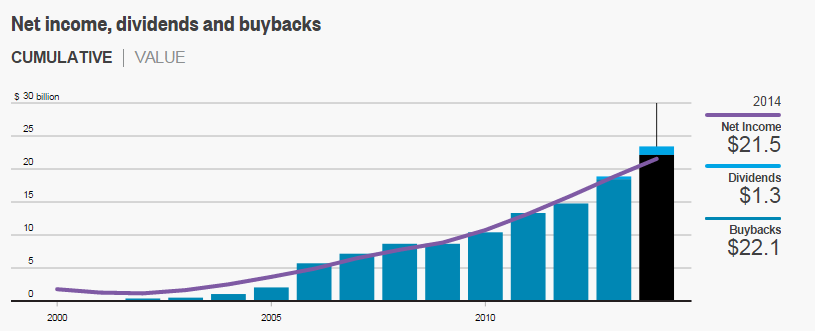

Итак, APPLE кумулятивным итогом:

В 2015 году заработали 233,2 млрд.$, потратили на дивиденды 35,7, на байбек или обратный выкуп – 109,6 млрд.$.

Exxon Mobil занимается этим с 2000-го года.

EMC только выкупом и занимается:

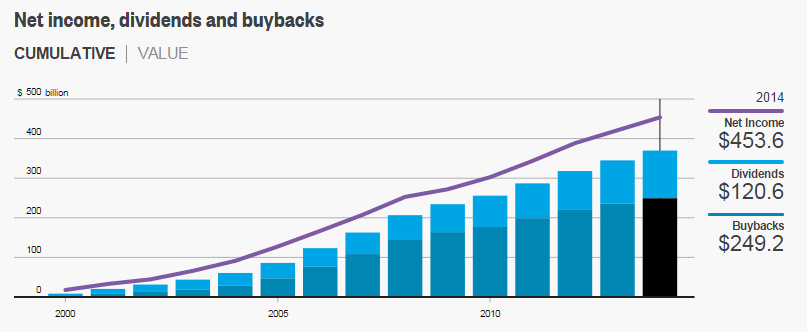

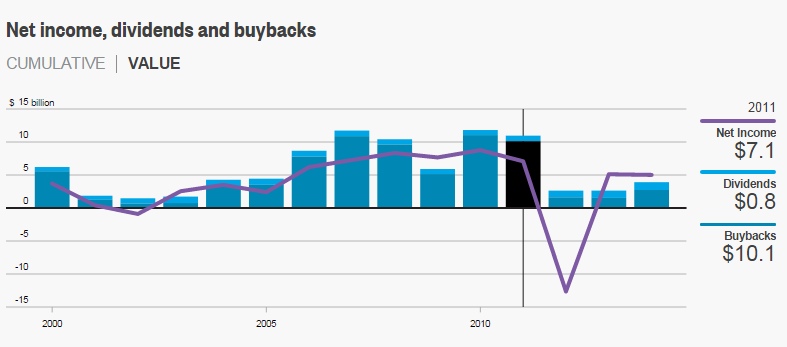

А теперь не кумулятивным итогом, а по годам. Махинатор HP или всем известный Hewlett-Packard:

Обратите внимание на 2007 год: заработали 7,1 млрд.$,

на дивиденды потратили 0,8, а на обратный выкуп -10,1 млрд.$ или на 42%

больше, чем заработали. Неплохо! Получайте MBA и будете такое вытворять,

что все довольны…

Красивая картинка брендов, кто занимался махинациями:

На самом деле, как Вы видели, этим занимаются 60% компаний на рынке.

Этот

аттракцион неслыханной щедрости поддерживается тем, что менеджменту

компании эти манипуляции выгодны, т.к. их вознаграждение зависит от

рыночной стоимости компании. Поэтому чем дороже компания, тем больше

получает менеджмент.

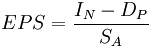

Более того, там есть одна манипуляция менеджмента, которая показывает «улучшение работы» - это EPS.

При́быль на а́кцию (англ. Earnings per share, EPS) — финансовый показатель, равный отношению чистой прибыли компании,

доступной для распределения, к среднегодовому числу обыкновенных акций.

Прибыль на акцию является одним из основных показателей, использующихся

для сравнения инвестиционной привлекательности и эффективности компаний,

действующих на фондовом рынке.

Прибыль на акцию считается по формуле:

где In — чистая прибыль отчётного периода, Dp—

дивиденды по привилегированным акциям, начисленные за отчётный период,

Sa— средневзвешенное число обыкновенных акций, находившихся в обращении в

отчётный период.

Обратите внимание на знаменатель - средневзвешенное число обыкновенных акций, находившихся в обращении в отчётный период.

Чем

меньше акций в обращение, тем выше значение показателя EPS. Чем выше

EPS, тем лучше считается работа менеджмента. Все хлопают в ладоши,

инвесторы рады, цены акций выше, потому что прибыль выше! Менеджменту

вознаграждение выше! И так круг замкнулся и работает так непрерывно с

2009 года.

Вот так колесо крутится, все довольны. Но это не вечный двигатель. Вопрос: что будет когда колесо остановится?

США. Мои опасения. Часть 3. Высокая температура

Как мы видели, в предыдущем посту американские

акционеры и менеджеры «слились в экономическом экстазе». Для оценки

текущего состояния рынка или этого «экономического экстаза» экономисты

придумали индикаторы- показатели. Так для наглядности приведу один из

них (кстати, самый знаменитый в мире) Коэффициент Shiller P/E —

это отношение рыночной цены акции (или акций в индексе) к чистой прибыли

компании (компаний в индексе) за последние 10 лет с поправкой на

инфляцию.

Коэффициент Шиллера был разработан и популяризирован

профессором Йельского университета Робертом Шиллером, автором книги

«Иррациональный оптимизм» (Irrational Exuberance), который получил

Нобелевскую премию в области экономических наук в 2013 году.

Предполагается,

что данный подход сглаживает цикличность, присутствующую в бизнесе

компаний, и более точно отслеживает «реальные» (с поправкой на инфляцию)

значения индекса S&P 500.

Кратко, этот показатель учитывает

инфляцию и рассчитывает перегретость рынка. Если показатель выше

среднего, значит, вероятно, падение рынка, т.к. компании слишком дорого

стоят.

Его текущее значение 24,28, а нормальное 16,02, т.е.

он сейчас в 1,5 раза выше. Рынки имеют свойство приходить в равновесие к

среднему результату. Посмотрите, последний раз средний результат был в

2009 году – около 15.

А теперь смотрим на график S&P500:

В 2009 году значение индекса было 735, и если он

упадет до уровня 2009 года с текущего значения 1917,83, то падение

составит 61,68%. Не хило для американского рынка. Прошлый раз было 50%.

Так что вот как-то так. Ждем возвращения к среднему значению…

Источник: cont.ws.

Рейтинг публикации:

|