В экспериментах со сверхмягкой денежной политикой Япония зашла дальше всех - власти стимулируют экономику с помощью беспрецедентных мер, названных по имени премьера страны "абэномикой". Экономисты МВФ решили оценить ее эффективность

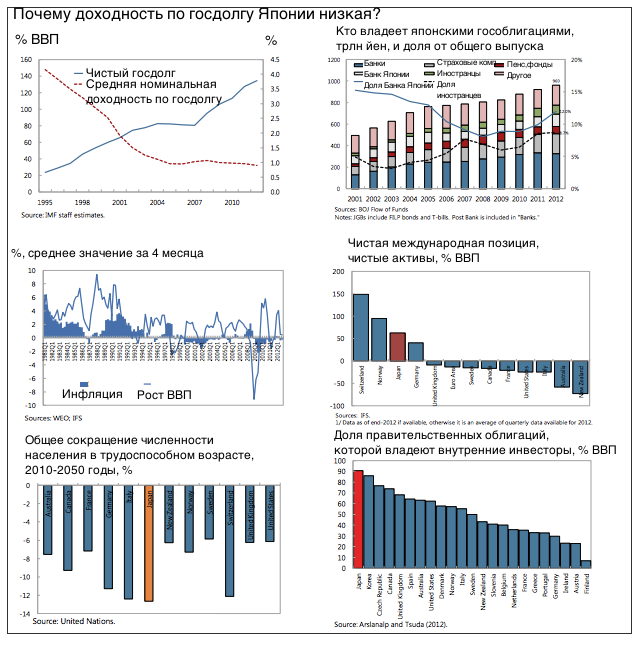

Нью-Йорк. 23 октября. FINMARKET.RU - Японская экономика давно ставит экономистов в тупик. Доходность по долгосрочным облигациям страны снизилась с 7% в 1990-е годы до 1% в 2013. При этом чистый гослолг вырос за тот же период с 20% ВВП до 134%. До 2015 года дефицит бюджета останется выше 5% ВВП, а к 2020 году госдолг увеличится до 150% ВВП – это самое высокое значение среди развитых стран.

Этот парадокс принято объяснять целым рядом причин. Япония считается островком безопасности в мире, что приводит к постоянному притоку инвесторов из-за рубежа, да и внутри страны достаточно желающих вложить средства в государственные облигации – японцы стремительно стареют и много сберегают.

Но в результате этого "чуда" японская экономика попала в ловушку: рост процентных ставок может ударить по капиталу банковской системы, что может обернуться кризисом.В этом году правительство страны, которое возглавил Синдзор Абэ, разработало программу активного стимулирования экономики. "Абэномика" предполагает активное бюджетное и монетарное стимулирование экономики в беспрецедентных для развитых стран масштабах.

В МВФ решили выяснить, не нарушит ли политика Абэ хрупкого равновесия, сложившегося в японской экономике.

Что такое "абэномика"

Экономика Японии в течение многих лет не могла выбраться из дефляции, а потенциал роста экономики оставался крайне низким. Чтобы справиться с этим, правительство Абэ предложило программу, получившую известность под название "Три стрелы абэномики".

Это комплекс мер бюджетного и монетарного стимулирования, а также структурные реформы. Правда, пока реализуются лишь меры по монетарной поддержке экономики.

Правительство проводит количественное и качественное смягчение денежной политики. Центробанк увеличил объемы покупки японских гособлигаций и средний срок погашения облигаций на своем балансе. Это поможет ускорить инфляцию до 2% в ближайшие два года.

Объявление о новой политике привело финансовые рынки в возбуждение, а также повысило волатильность доходности японских облигаций. Вроде политика японского ЦБ должна сдержать рост доходности по японским облигациям. Но, с другой стороны, если инфляция ускорится, то это неминуемо увеличит номинальную доходность.

На конец 2012 года 3/4 японских облигаций находилось на руках у японских финансовых институтов. По ним ударит любое изменение ставок.

Ставки сейчас являются низкими по нескольким причинам.

Номинальные ставки по облигациям оказались очень низкими из-за слабого роста экономики и постоянной дефляции. При этом реальные цены оказались завышенными.

Уровень налогов к ВВП для Японии сейчас составляет всего 30% - это ниже, чем в Европе. Инвесторы вполне могут ожидать роста ставок по налогам, чтобы снизить дефицит.

Иностранные активы Японии составляют примерно 50% ВВП, а счет текущих операций страны профицитен, причем это наблюдается уже примерно в течение десятилетия. Японии не нужно полагаться на иностранных инвесторов, внутри страны достаточно желающих вложить деньги в гособлигации.

Норма сбережения в Японии до начала 2000-х годов составляла примерно 10%. Это помогло создать достаточно ресурсов, которые можно было вложить в гособлигации.

Помогло Японии и быстро старение населения. Это сокращает рабочую силу и замедляет экономику, но более старое население склонно избегать рисков и охотно вкладывает деньги в госбумаги.

Более 90% гособлигаций Японии принадлежит внутренним инвесторам. Это отличает Японию от других развитых экономик.

На основе анализа статистики по госдолгу в развитых странах экономисты выявили следующие зависимости. Наибольшее влияние на процентные ставки оказывает бюджетная политика. Рост чистого госдолга к ВВП на 1 п.п. увеличит долгосрочную доходность по облигациям на 2-4 б.п. Однако после кризиса эффект стал куда меньшим, так как инвесторы ищут способ защититься от рисков в странах, которые они считают островками безопасности.

Все остальные факторы, перечисленные выше, пока компенсируют отрицательное влияние роста госдолга.

Сценарии для Японии

Согласно прогнозу World Economic Outlook 2012 года, потенциал роста японской экономики и инфляции в ближайшие годы составят 1% и 2% соответственно. Это базовый сценарий, отклонения от которого проанализировали экономисты.

Важно, как динамика доходности по облигациям повлияет на японские банки. С 2000 годов они приобрели госбумаги на 200 трлн йен – это 40% ВВП страны. Также облигации скупали пенсионные фонды и страховые компании. Иностранные инвесторы с 2000 годов потратили на покупку облигаций страны менее 50 млрд иен.

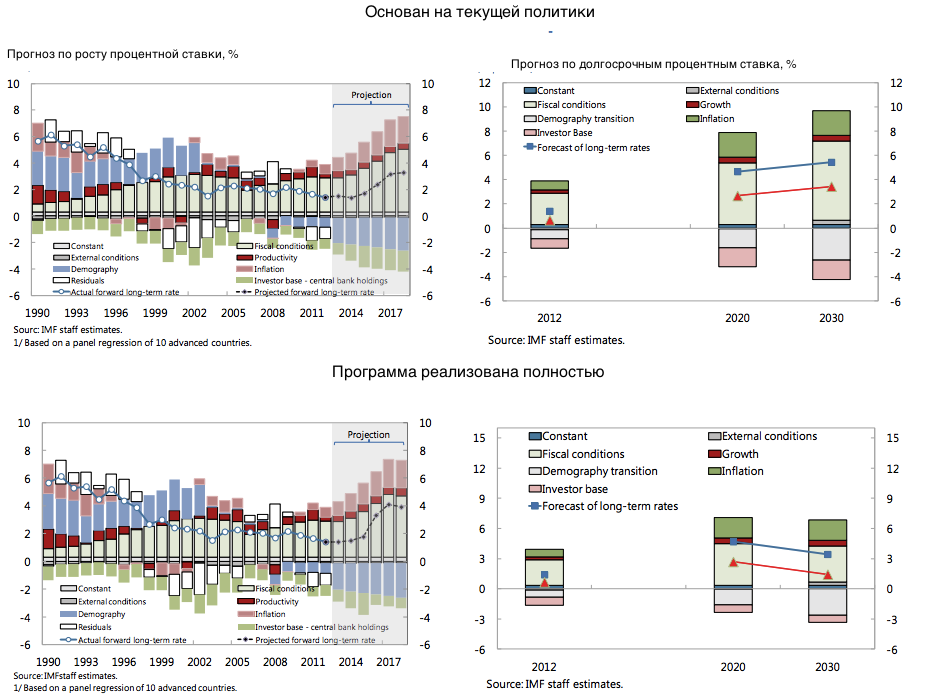

В МВФ рассмотрели два сценария развития событий в Японии в ближайшем будущем.

Правительство ограничится полумерами

Объемные покупки активов банком Японии снизят долгосрочные процентные ставки на 70-150 б.п. в ближайшие несколько лет. Но к 2020 годы ставки все равно вырастут до 4,5%, а к 2030 году – до 5,5%. Рост доходности с 2012 до 2030 года составит порядка 4 п.п. Рост будет связан с обострением бюджетных проблем.

Рост чистого долга с 134% ВВП до 210% ВВП к 2030 году обернется повышением доходности на 3 п.п., а еще на 0,5 п.п. доходность вырастет из-за серьезного дефицита бюджета.

Инфляция и более высокие темпы экономического роста увеличат доходность еще на 2 п.п., а сокращение профицита внешнего счета – на 0,5 п.п.

При этом совокупный рост доходности будет чуть ниже из-за старения населения, количественного смягчения и других факторов.

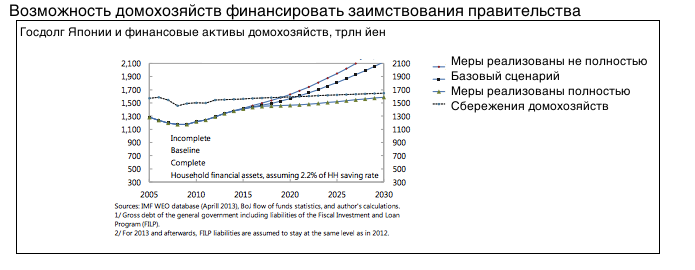

Если правительство будет проводить лишь ограниченный набор реформ, то вскоре богатства японских домохозяйств просто будет недостаточно, чтобы оплачивать растущий долг страны. Японии придется все больше полагаться на иностранных инвесторов. В середине 2020-х годов совокупный госдолг будет выше финансовых активов домохозяйств.

Если этот сценарий будет реализован, то риски для банков в ближайшие два года существенно снизятся. Это связано с тем, что Банк Японии будет покупать больше госбумаг.

Однако затем банкам вновь придется увеличивать количество госбумаг на своих балансах, их риски начнут расти. Так как им придется поддерживать правительство, показатели доходности и капитала банков снизятся.

Правительство полностью реализует программу реформ и стимулирования

Помимо монетарного стимулирования правительство начинает проводить умеренную консолидацию бюджета и начинает программу структурных реформ. В итоге, потенциал роста экономики увеличивается, а долг начинает снижаться.

Как только инфляция достигает 2%, Банк Японии сворачивает программу стимулирования экономики.

В краткосрочной перспективе ставки останутся низкими и стабильными, однако в долгосрочной перспективе доходность будет чуть выше по сравнению с базовым сценарием из-за ускорения роста экономики.

Однако снижение долговой нагрузки и стабильный профицит текущего счета заставят номинальные ставки удерживаться на уровне 3-4% в долгосрочной перспективе. Реальные процентные ставки составят всего 1,2-1,9%.

Валовый госдолг, согласно этому сценарию, достигнет своего пика в 250%. В 2030 году госдолг будет ниже объема финансовых активов домохозяйств.

Снижение рисков для банков в краткосрочной перспективе произойдет и при реализации этого сценария, так же благодаря политике Банка Японии.

Риски будут снижаться и в среднесрочной перспективе. Правительство будет выпускать меньше долгов, а банкам придется снизить объемы покупок. Да и благодаря структурным реформам и стабильному росту улучшатся показатели капитала банков.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+