«Великий аграрный блеф» Украины

Фото: Politrussia.com Фото: Politrussia.comВыдавит ли Россия Украину с

мирового рынка зерновых? Казалось бы, вопрос глупый, но не спешим с выводами,

потому что главный украинский козырь, чернозёмы, полностью нивелируется другими

факторами. Уже в нынешнем году мы увидим занимательное противостояние двух

великих держав. Одной «великой аграрной», а второй – просто великой.

Мало кто мог предполагать 25 лет

назад, что Украина когда-то потеряет российский рынок мяса и молока, а сегодня

это реальность. Более того, украинский продукт не был заменен другим импортным,

а стал отечественным. Сегодня на фоне рекордных урожаев зерновых на Украине и

провозглашенном курсе на «великую аграрную державу» трудно поверить, что уже

через 5-10 лет от этой концепции может не остаться и камня на камне. И первые

тревожные звоночки этому мы уже видим в текущем году.

Плановый экспорт зерновых из

России и Украины на нынешний маркетинговый год (начинается 1 июля) озвучен

грандиозный. Каждая из стран должна поставить на внешние рынки по 40 млн тонн

зерна и даже чуть более. Причем практически всё оно должно вывозиться из

Черноморского региона, что только подстёгивает соседей к конкуренции.

Предыдущий сезон Украина закончила с показателем экспорта зерновых в

39,4 млн тонн, а Россия – 34,2 млн тонн.

Еще ранней весной ничто не

предвещало хорошего урожая. Озимые вошли в зиму слабыми, да и посеяли их не на

всех запланированных площадях. А два предыдущих урожайных года навевали

нехорошие думы (три года подряд хорошего урожая еще никогда не бывало). Но

тёплая зима и пришедшая ей на смену идеальная для зерновых весна, а потом и лето

сделали свое дело. Согласно прогнозам, Украина в нынешнем году вновь должна

собрать урожай, близкий к рекордному (62-63 млн тонн), а Россия –почти 120 млн тонн.

И на этом сходство ситуации для

двух стран закончилось. Украина впервые столкнулась с ситуацией, когда урожай

есть, но что с ним делать, пока непонятно.

Зерновой транспортный коллапс, которого в статистике нет

Сегодня данные по экспорту

зерновых из Украины являются чуть ли не главной государственной тайной страны.

Нет, каждый месяц мы слышим бодрые рапорты Министерства аграрной политики, что

Украина экспортировала на внешние рынки очередные рекордные миллионы тонн

зерна.

Например, на 1 октября оно отчиталось об отгрузке 10,2 млн тонн

зерна! Это даже немного превышает прошлогодний экспорт.

Казалось бы, можно только порадоваться

за аграриев и пожелать им хорошей работы и далее. Если бы не одно "но"… Уже с

начала лета они стонут и умоляют правительство решить транспортные проблемы,

которые мешают им выполнять все экспортные контракты. Они пишут об их срывах и

санкциях, которые на них при этом налагаются, готовы переплачивать

автоперевозчикам вдвое дороже, чем годом ранее, и мечтают вырвать у конкурентов

вагоны, даже по новым ж/д тарифам, которые стали на 30% дороже.

Очевидно, что кто-то из них врёт.

Я понимаю, что зернотрейдерам врать нет никакого смысла, а вот министерству…

Я человек «мелочный», а потому не

поленился и залез в детали. Не секрет, что практически всё украинское зерно

традиционно экспортируется через морские порты. Полистав еженедельные отчёты об

отгрузках и подшивки июльских отчетов Министерства аграрной политики, я понял,

где собака зарыта.

С 1 июля и до недели начинающейся

29 августа 2016 года из морских портов Украины было отгружено всего 4,42 млн тонн

зерна (июль – 1,8 млн тонн, август до 28 числа включительно – 2,62 млн тонн). Далее статистика по неделям:

- С 29 августа по 4 сентября – 661

тыс. тонн;

- С 4 по 11 сентября – 820 тыс. тонн;

- С 12 по 18 сентября – 596 тыс.

тонн;

- С 19 по 25 сентября – 650 тыс. тонн;

- С 26 сентября по 2 октября – 1020

тыс. тонн.

Итого: 3 747 тыс. тонн.

При этом мы захватили уже два дня

октября, что заставляет нас отнять около 300 тыс. тонн.

Значит, по факту из морских

портов Украины на внешние рынки за первые три месяца 2016/17 МГ было поставлено

максимум 7,9 млн тонн. А откуда тогда министры берут данные о 10,2 млн тонн?

Неужели с потолка?

На самом деле — нет. Не имея

реальных "перемог" в жизни, они отчитываются о теоретических. Дело в

том, что, столкнувшись с рекордным урожаем, зернотрейдеры начали

заключать контракты с

покупателями. В июле как раз так и писали, что за первый месяц

маркетингового

года было законтрактовано столько-то зерна и что это много больше, чем в

году

предыдущем. При этом они жаловались, что реальная отгрузка хромает в

следствии

развала инфраструктуры. Затем, видимо, лично Владимиром Гройсманом, было принято

решение не расстраивать население, а писать о заключенных контрактах как об

отгруженном зерне. Мол, после нового года догоним. Я не шучу. В подтверждение вот

вам данные о статистике экспортных доходов от продажи зерна:

- Июль 2016 – 333 млн долларов;

- Июль 2015 - 421 млн долларов.

Цены за год просели, но не так

сильно, а потому я с нетерпением жду официальных данных по августу, хотя для

меня всё и так ясно.

Кстати, проблемы с экспортом

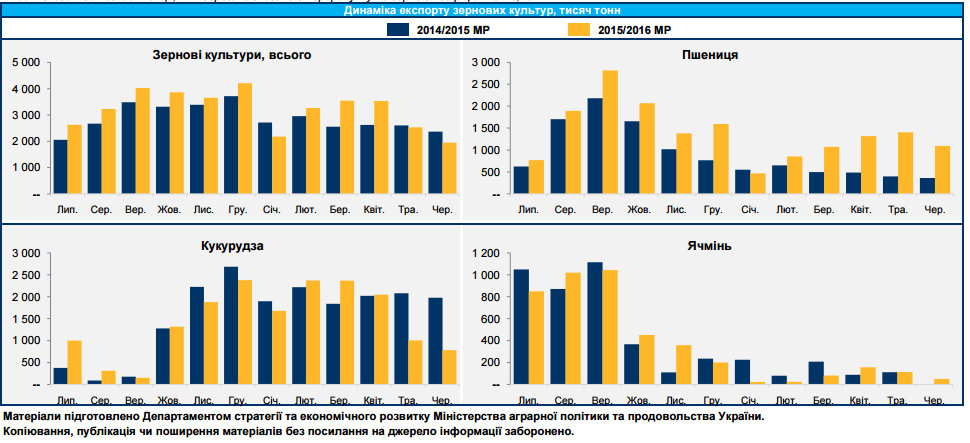

начались не 1 июля. Уже в последние месяцы 2015/16 МГ экспорт зерновых из

Украины начал отставать от прошлогодних темпов. Вот буклет, который ежемесячно

издавало Министерство аграрной политики и продовольствия Украины до июля 2016

года:

Примечательно, что ни в августе,

ни в сентябре 2016 года подобный буклет так и не появился.

Автор его на сайте министерства так и не нашёл.

В общем, мы видим, что, несмотря на рекордный

урожай, Украина пока не в состоянии обеспечить его вывоз за свои пределы. И это

Украина собрала только 62 млн тонн. А если бы их было 100 млн тонн, как

предусмотрено планом развития на ближайшее будущее?

Новое руководство «Укрзализныци»

провалило перевозку грузов внутри страны, и неслучайно на днях министр

транспорта Владимир Омелян только развёл руками:

«Возможно,

ситуация была хуже, когда покойный Георгий Кирпа выводил на Львовской

железной дороге паровозы, но недовольство бизнеса имеет полные

основания. Не хочу сейчас комментировать причины, следует немедленно

ликвидировать последствия».

Владимир Омелян

«Оппозиционер» Александр Вилкул,

комментируя проблемы Криворожского ГОКа, не так щепетилен и более конкретен:

«Предприятия

не могут довезти свой продукт до потребителей из-за того, что у

"Укрзализныци" снова нет ни вагонов, ни дизельного топлива. На Львовской

железной дороге при подходах к ст. Изов стоит около 700 вагонов, из них

в статусе брошенных – 270 вагонов. В результате составы с ЖРК уже не

выпускают из Кривого Рога».

Александр Вилкул

На бумаге у железнодорожников

количество вагонов по сравнению с прошлым годом не стало меньше, но это еще

один красивый финт от Кабмина. Старые вагоны не списываются и не ремонтируются.

На начало года из локомотивов до 40% списочного состава стояли в отстое.

Огромное количество вагонов, которые есть на бумаге, стоят годами на запасных

путях в ожидании денег на ремонт, которых нет. Вот еще одна цитата министра

транспорта Владимира Омеляна из его ФБ. Он в сердцах продолжает:

«Что

должно быть списано – списывается, остальное – безотлагательно

ремонтируется. Недопустимо, когда из-за мелкой детали, стоимость которой

не превышает 1 тыс. грн., вагоны или локомотивы простаивают под

забором».

Владимир Омелян

Сегодня на Украине как грибы

после дождя строятся зерновые терминалы. Причина проста: стоимость перевалки

зерна, благодаря дефициту мощностей, достигла 20 долларов за тонну (втрое выше

мировой цены). Этот бизнес настолько выгоден, что привлекает сюда инвестиции

пачками. Но, к сожалению, вся цепочка работает только там, где решены проблемы

на всем её протяжении.

Что требуется Украине, чтобы стать «великой аграрной державой»

Итак, мы от вопроса «кто виноват»

плавно перешли к вопросу «что делать».

Зерновые терминалы.

Суммарная их мощность на сегодня составляет примерно 45 млн тонн.

Согласно озвученным планам, каждый год она будет увеличиваться на 5 млн тонн,

чего в принципе будет достаточно, особенно с учетом других проблем, которые

будут ограничивать экспорт. Причины, почему именно этот кластер развивается

динамично, были описаны выше, но на этом хорошие новости для «великой аграрной»

заканчиваются…

Элеваторы. Считается, что для нормального хранения зерна с учетом

фактора нелинейности и специфики Украины необходимо на 100 млн тонн собранного

зерна 120 млн тонн сертифицированных зернохранилищ.

Что есть на Украине. Подавляющее

число зернохранилищ досталось ей от СССР. Причем на фоне падения урожаев об их

обновлении 20 лет никто не вспоминал. Только в 2010 году, когда

количество

сертифицированных зернохранилищ начало катастрофически сокращаться

(упало ниже

30 млн тонн), был поднят вопрос об их ускоренном строительстве. Жители

Украины

помнят, как во время «кровавого режима» как грибы после дождя по Украине

строились комплексы блестящих металлом цилиндров. Деньги шли, по меркам

страны, огромные, но явно недостаточные. Переломить ситуацию удалось

только в 2013

году, когда, наконец, было введено в строй хранилищ больше, чем выпало. В 2014

году процесс был продолжен, и к концу сезона Украина располагала

всего 33 млн тонн сертифицированных мощностей (в том числе и за счет

переделки под элеваторы

других помещений). В 2015 и 2016 ввод в строй новых элеваторных

мощностей шел,

хотя и не с таким темпом.

На уровне в среднем 0,5 млн тонн в год.

На несертифицированных элеваторах,

которых на Украине сегодня примерно на 20 млн тонн.

Это все те же старые советские, которые не прошли сертификацию.

Итого не более 55 млн тонн. Украине

нужно еще не менее 90 млн тонн емкостей сертифицированных зернохранилищ. Если

их будут строить так быстро, как во времена позднего Януковича, и с учетом

выхода из строя старых складов, Украина их не сможет построить НИКОГДА. Нужно как минимум эти темпы удвоить.

А еще Украина должна собирать и

хранить до 20 млн тонн подсолнечника, сои и рапса. Причем подсолнечник (10-12

млн тонн) собирают осенью, то есть тогда, когда нагрузка на зернохранилища

максимальная.

Кстати, нас еще может ожидать в текущем году эпопея о том, что часть урожая либо хранится

под «открытым небом», либо осталась в поле до весны. Кукурузу оставить в поле

можно, часть пропадет (украдут, сгорит и так далее), но это лучше, чем она сгниет

без должного хранения.

Чем чревато хранение зерна «где

попало»? Ростом потерь. Зерно в таком случае будет терять в качестве, а

значит, и цене. Уже в нынешнем году началось резкое увеличение

некондиции украинского

зерна, что привело к снижению его цены (по отношению к российскому) на

10-15%.

А дальше, в комплексе с проблемами в украинском животноводстве (эпидемия

АЧС

распространяется по стране уже второй год), это может повлечь даже

запрет на

импорт украинского зерна покупателями. В текущем году такие запреты

временно

или постоянно уже вводили Египет, Китай, Саудовская Аравия (и это только

основные страны-импортеры), что приводит к еще большему понижению цен на

украинское зерно.

Транспортная инфраструктура. Зерно мало вырастить, его еще надо

доставить до заказчика. Традиционно на короткие дистанции к морю зерно везут на

машинах, на дальних (от 200-300 км) — по

ж/д.

Собственно, именно поэтому на Украине самые "убитые" дороги находятся в

южных областях.

Даже текущий парк ж/д вагонов и

локомотивов при прочих идеальных условиях, которых обычно нет, способен

обработать на экспорт не более 40 млн тонн зерна. К сожалению, это только на

бумаге. Формально уже сегодня надо списывать до 60% вагонов-зерновозов. Для

нормальной перевозки нужно увеличить наличный парк вагонов вдвое. С учетом

подлежащих списанию — вчетверо. Стране нужно иметь до 25 тыс. таких вагонов, что

в условиях срока их службы в 25 лет даёт темп закупок на уровне 1000

вагонов-зерновозов в год.

В первом полугодии 2016 года УЗ закупила примерно триста вагонов всех

типов.

С таким темпом ситуация может

далее только ухудшаться. И я уже молчу о локомотивах и прочих проблемах.

Кстати, на Украине разрушаются не только автомобильные дороги, но и

железные. По словам

чиновников Минтранса, скоростные поезда «Хюндай» вследствие этого

местами

превращаются из скоростных в обычные.

Про автомобильные дороги даже

говорить не буду. Только коротко: их нет. И строить их не на что.

Собственно, только поэтому и начали вводить, хоть и запоздалое на

несколько лет, ограничение

на перевоз грузов по их остаткам, что сразу же, как мы увидели в отчетах

министерства, вызвало коллапс экспорта.

Единственный быстрый, хотя и

частичный выход, — это восстановление навигации по Днепру и Южному Бугу. По

оценкам, это позволит переложить на речников до 3 млн тонн зерна на первом

этапе и до 10-15 млн тонн в перспективе. Для этого надо полностью вычистить

русла рек, отремонтировать шлюзы, построить корабли. Это звучит сегодня как

фантастика? На самом деле, это на порядок дешевле, чем восстанавливать

автомобильную и железнодорожную инфраструктуру.

И это были очерчены только

основные проблемы. А еще есть проблемы с уборочной техникой, ценами на

удобрения и топливо, севооборотом и много чего другого. Но даже первых двух достаточно,

чтобы понять, что между желанием стать «великой аграрной» и возможностью в

условиях нынешней Украины лежит

пропасть, которую с нынешним курсом страны пройти не удастся.

А что в это время у России?

В прошлом маркетинговом году

Россия экспортировала чуть более 34 млн тонн зерна. В нынешнем, при сборе до

120 млн тонн, планирует отправить на экспорт 40 млн тонн.

На сегодня ёмкость зернохранилищ

РФ составляет около 120 млн тонн. Это в основном также старые советские

элеваторы. В последние годы (2012-14) удалось довести ввод в строй новых

мощностей на уровень более чем 1,5 млн тонн в год, что позволило иметь в

качестве современных всего около 40-45 млн тонн хранилищ зерна.

Остальные хоть и рабочие, но

технологии хранения и сушки относятся к 1960-70-м годам. Это не может

удовлетворять современным требованиям качества, и работу по их замене надо

ускорять. В общем, пока не все хорошо, но и проблем намного меньше, чем на

Украине.

А вот с транспортной

инфраструктурой, локомотивами, вагонами, транспортными развязками у

России всё нормально. В последние годы на Кубани и в Ростовской области,

которые принимают основной вал экспорта зерновых, в них были вложены

колоссальные деньги и

результат не заставил себя ждать.

Автор в прошлом году наблюдал, как работает транспортный узел

Краснодарского края. Дороги, развязки — всё в отличном состоянии, и нигде нет ни

очередей, ни пробок (в сравнении с украинскими реалиями).

Терминалы. На сегодня Россия на

Черном и Азовском морях располагает мощностями по перевалке 40 млн тонн

зерна.

В проектах еще 15 млн тонн до 2018 года. При этом у РФ южное направление

хоть и главное, но не единственное (около 75% экспорта).

Выводы

До 2020 года и у Украины, и у

России есть планы по увеличению экспорта зерна до 60 млн тонн.

Украина имеет все шансы довести валовой сбор зерновых до

необходимого уровня. Для этого есть и достаточный запас земель, и резервы по

технологиям, обеспечивающим рост урожайности. Также к этому времени будут

готовы мощности по перевалке зерна в портах. Но слабым местом будут хранение

собранного урожая и доставка его к месту погрузки. Оценить необходимые вложения

сегодня трудно, но счет идет на сотни миллиардов гривен, которых нет. Уже в

текущем году мы видим, что инфраструктура не справляется с перевалкой даже

плановых 40 млн тонн зерна и далее ситуация без государственного

финансирования будет только ухудшаться. Частный инвестор сюда не придёт (в

отличие от постройки терминалов), т. к. слишком велики риски и длительны сроки окупаемости,

что и ставит большой жирный крест на планах превратить Украину в «великую

аграрную державу».

В России на сегодня таких валовых сборов еще нет, но вся

инфраструктура будет построена в срок (но для этого надо бы увеличить скорость

ввода в строй новых зернохранилищ). Это уже очевидно. У нее также есть огромный

запас по площадям и технологиям. Климатические риски компенсируют относительно

низкие цены на ГСМ и удобрения, что позволяет производителям надеяться на

неплохие доходы в условиях применения интенсивных технологий выращивания зерна.

А потому есть все основания

считать, что уже в текущем году Россия может обогнать Украину по объёмам

экспорта зерновых. Далее она будет только наращивать этот отрыв и

постепенно

сможет начать вытеснять её с мировых рынков. Это может повлечь за собой

"зерновую войну", где каждая из сторон будет демпинговать, чтобы

сохранить свою

нишу. Ресурсов долго вести такую войну у

Киева нет. Инвестор, который сейчас готов вкладываться в её сельское

хозяйство, идёт туда за быстрой прибылью. Если прибыль станет резко

падать, это приведет к

схлопыванию инвестиций и, соответственно, вала.

Идеальным вариантом для двух

стран было бы создать «зерновой ОПЕК», куда бы вошли Казахстан, Россия и

Украина, но, как мы понимаем, это случится уже при другом правительстве в Киеве.

Источник: politrussia.com.

Рейтинг публикации:

|

Фото: http://s019.******/i620/1610/3d/1715fc585188.png

Фото: http://s019.******/i620/1610/3d/1715fc585188.png

Фото: http://www.adept-group.biz/assets/images/44(1).png

Фото: http://www.adept-group.biz/assets/images/44(1).png