Предлагаемая статья подводит итог годового цикла исследования мировой экономики с учетом демографического фактора и тенденций мирового потребления энергии по четырем зонам в увязке с разбегающимися трендами: опережающий рост долга в сравнении с динамикой роста ВВП и покупательной способностью работающего населения)

(Крис Гамильтон автор статей о сути биржевых пузырей, о взаимодействии ФРС и ЦБ стран мира, о проблеме роста пирамиды долга и др. )

Когда-то давно скептически настроенные аналитики сверяли заявленный статистикой экономический рост с темпом потребления энергии … выявляя противоречия в официальных данных, поскольку потребление энергии является хорошим прокси для измерения реальной экономической активности. В настоящее время модель представления излишне политизированных и/или искаженных экономических данных стала использоваться по всему миру. Поэтому я решил предложить пару широких переменных, отслеживающих глобальный экономический прогресс: 1) общие данные по потреблению первичной энергии по регионам, соотнесенные 2) с потребительской базой этих регионов (население в возрасте 0-65 лет). Я разбил мир на четыре разных региона, чтобы получить лучшее представление о предполагаемом глобальном экономическом восстановлении, а именно:

ОЭСР (список из 35 стран) — проживает 17% мирового населения, приходится 43% от общего мирового потребления энергии

Объединенная Африка/Южная Азия (Южная Азия = Индия, Пакистан, Афганистан, Бангладеш, Непал, Бутан, Шри-Ланка, Мальдивские Острова) — проживает 41% мирового населения, приходится 9% от общего мирового потребления энергии

Китай — проживает 19% мирового населения, приходится 22% от общего мирового потребления энергии

“RoW” или Оставшаяся часть мира — проживает 23% мирового населения, приходится 26% от общего мирового потребления энергии

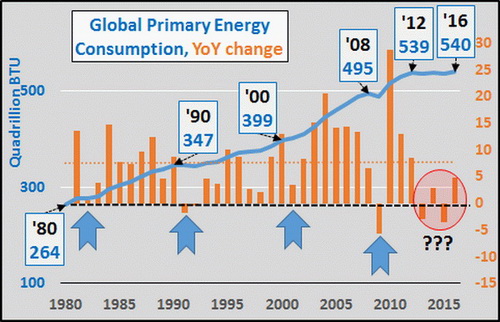

В первом графике, приведенном ниже, показано общее глобальное потребление первичной энергии в квадриллионах BTU с 1980 по 2015 год, согласно информации Управления по энергетической информации США. 2016 год оценивается на основе экстраполяции данных Статистического обзора BP, опубликованного в 2017 году. Сокращение темпа прироста потребления энергии, начиная с 2012 года, отчетливо видно в верхнем правом углу диаграммы и отражается в виде столбиков, изображающих прирост потребления год к году, в нижнем правом углу. Стрелки подчеркивают минимальный рост или прямое сокращение потребления энергии, наблюдаемые в периоды экономических спадов. Слабость текущего периода с 2012 года не имеет аналогов, начиная с 1980 года, и эта слабость даже еще более выражена, чем кратковременное ухудшение динамики указанного показателя в период экономической рецессии в 2009 году.

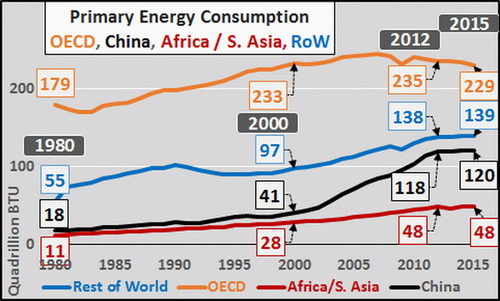

Следующий график снова показывает глобальное потребление первичной энергии (в квадриллионах BTU), но это потребление разделяется по регионам. По состоянию на 2015 год страны-члены ОЭСР потребляют меньше энергии, чем во время глобальной рецессии 2008 года, и фактически используют ее меньше, чем это было пятнадцать лет назад, в 2000 году. Китай увеличил потребление энергии примерно на 200% с начала 2000-х годов. Объединенная Африка/Южная Азия увеличили потребление примерно на 70%, а потребление энергии RoW увеличилось примерно на 40%. Совершенно очевидно, что общее глобальное потребление энергии практически не изменилось с 2012 по 2016 год, поскольку снижение потребления ОЭСР компенсировалось незначительным увеличением потребления в других регионах.

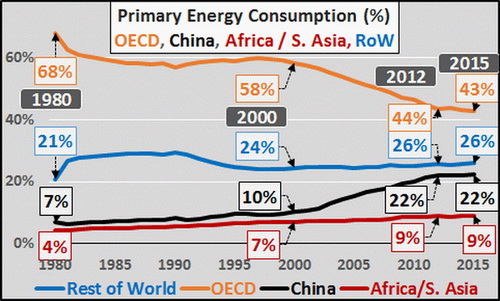

В приведенной ниже диаграмме показано потребление первичной энергии в мире по регионам в процентах от всей потребляемой энергии. Примечательны следующие моменты: длительное сокращение доли потребления ОЭСР в общем объеме потребления энергии, более чем удвоение китайского потребления с начала 2000-х годов и находящееся на одном уровне потребление Африки/Южной Азии и RoW.

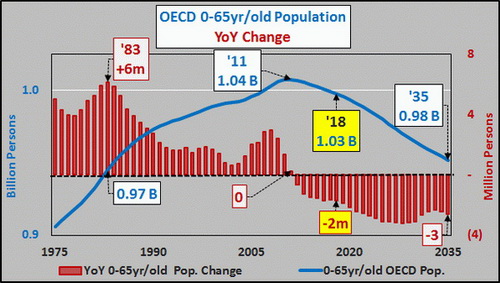

Так, что же происходит? Первое, что нужно проверить, — это изменение численности населения четырех регионов (в частности, группы в возрасте 0-65 лет, то есть тех людей, которые осуществляют траты, покупают жилье, участвуют на рынке труда, берут кредиты и обеспечивают экономический рост).

ОЭСР

В 35-и странах, входящих в ОЭСР, проживает 17% мирового населения, но эти страны потребляют 43% от общего потребления первичной энергии. В настоящее время основное население ОЭСР резко уменьшается, и к 2035 году, по оценкам ООН, ожидается его сокращение на 5,5%. Эти оценки были представлены, исходя из предположения, что коэффициент рождаемости резко вырастет, как ожидали статистики из ООН, начиная с 2008 года. Однако, если рождаемость продолжит снижаться более высокими темпами, как это происходит сейчас, то к 2035 году численность населения в возрасте 0-65 лет окажется ниже значений середины 1980-х годов. Интересно, что, несмотря на падение цен на энергоносители от 50% до 75% с пиковых уровней, достигнутых еще в 2007 году, спрос на энергию продолжает снижаться.

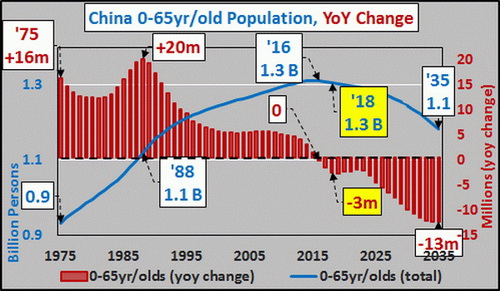

КИТАЙ

19% мирового населения, 22% мирового потребления энергии. Численность населения Китая в возрасте 0-65 лет начала снижаться в 2017 году, но темпы этого снижения начинают стремительно нарастать. Таким образом, предполагается, что население Китая в возрасте 0-65 лет снизится на 10% + с 2018 до 2035 год (но, как и в случае с ОЭСР, это прогнозы учитывают резкое повышение коэффициента рождаемости, чего не происходит — прекращение политики Китая “одна семья — один ребенок” … много шума из ничего … поэтому фактическое снижение, вероятно, будет значительно больше 10%). Раньше население страны прирастало 20 миллионами потенциальных потребителей ежегодно, а теперь страна теряет один миллион потребителей … и так будет происходить в обозримом будущем.

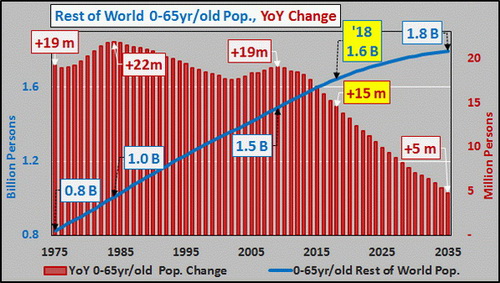

Оставшаяся часть мира

23% мирового населения, 26% мирового потребления энергии. 10% -ное увеличение населения в возрасте 0-65 лет с 2018 до 2035 года, но рост значительно замедляется

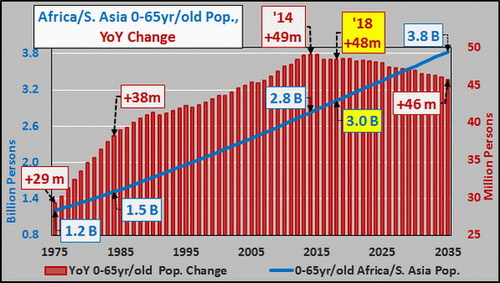

Африка/Южная Азия

41% мирового населения, но всего 9% мирового потребления энергии (объединенные регионы также потребляют около 9% всего китайского экспорта). С 2018 по 2035 год совокупный прирост населения составит 27%, при этом прирост год к году останется неизменным (ускорение темпов роста в Африке привело к замедлению темпов роста в Индии). По состоянию на 2018 год на эти регионы приходится 83% мирового прироста населения в возрасте 0-65 лет … но к 2035 году только Африка будет представлять 100% + быстро замедляющегося глобального прироста населения в возрасте 0-65 лет.

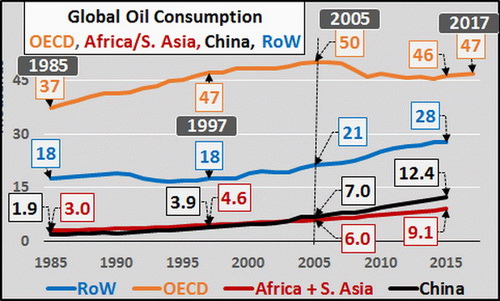

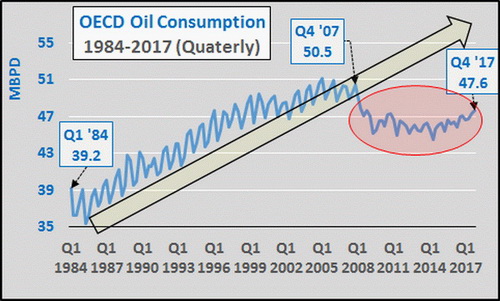

Глобальное потребление нефти

Подобно диаграмме потребления энергии, представленной выше, потребление нефти в странах ОЭСР достигло своего пика в 2005 году, а по состоянию на конец 2017 года потребление нефти в этих странах оказалось на уровне 1997 года (снижение потребление нефти исчисляется более 6% от общего потребления). Снижение потребления нефти на 3 миллиона баррелей в день у стран ОЭСР было более чем компенсировано увеличением потребления нефти в Китае на 5 + миллионов баррелей в день, на 7 миллионов баррелей в день в Оставшейся части мира, и на 3 миллиона баррелей в день в Объединенной Африке/Южной Азии.

Тенденция роста потребления нефти в станах ОЭСР завершилась в четвертом квартале 2007 года… и с тех пор колебания от квартала к кварталу были “необычными”.

Ну и наконец, для тех, кто не понимает серьезность слома линии тренда на диаграмме выше … ОЭСР является глобальным механизмом импорта, обеспечившим рост рынков у развивающихся стран мира, которые с помощью экспорта мостили себе путь к процветанию. За Германией и Японией, которые “с помощью экспорта мостили себе путь к процветанию” после Второй мировой войны, последовали Тайвань, Корея (и т. д.), и, в конечном итоге, Китай. Однако, поскольку ОЭСР и потенциальные рынки импорта больше не растут, экспортеры больше не имеют жизнеспособного обоснования для наращивания своего экспортного потенциала, увеличения своей рабочей базы, своего ВВП.

Лишь Китай, начиная с 2000 года, будучи квази-коммунистическим государством, смог “заставить” корпорации и местные органы власти осуществить крупные проекты, финансируемые долгом, чтобы достичь поставленных целей экономического “роста”. Новые заводы, жилые дома, торговые центры, инфраструктура и т. д. были построены для населения страны, которое сейчас начинает стремительно сокращаться. И все это происходит в условиях, когда глобальный импорт застопорился. Теперь массивные китайские избыточные мощности стоят без дела, и никакая другая нация (достаточно большая) не может заставить свои корпорации нагрузить себя подобными уровнями плохих долгов, чтобы сохранить экономический “рост”.

Разговоры о неизбежной “S-кривой”, которая поднимет Индию или Африку и направит эти страны к процветанию, просто смехотворны. Надежды на быстро растущую группу бедных стран Африки и Южной Азии, нуждающихся в продаже своего труда и ресурсов ныне сокращающейся базе покупателей из ОЭСР и Китая и покупателей из RoW, прирост которых сокращается (все из которых имеют слишком много избыточных мощностей, и эти избыточные мощности продолжают расти), — это самообман.

К большому сожалению, синхронный и всесторонний финансовый, экономический и валютный коллапс весьма вероятен, поскольку центральные банки и федеральные правительства во всем мире постоянно увеличивают дозы своих интервенций, пытаясь продлить текущую ситуацию и притвориться, что впереди нас не ожидает катастрофа… даже если до ее наступления остались не годы, а лишь недели или месяцы.

Крис Гамильтон

Опубликовано 23.04.2018 г.

Источник: «Extend & Pretend»…Replaced by «Brace For Impact»