Как только Россия объявила о сворачивании «Южного потока» и строительстве «Турецкого», страсти на Западе мгновенно накалились: США начали кампанию по дискредитации проекта, а подконтрольные им СМИ дружно ее подхватили. В это время Россия уже начала прокладку труб. Газ должен пойти по ним как можно быстрее, потому как именно Европе «Турецкий поток» может пригодиться в самое ближайшее время...

Полгода украинские журналисты как только ни называли «Турецкий поток». Все они сходились в одном: это блеф России, который растает вместе с весенним снегом. Но их винить сложно.

Они не привыкли думать, когда пишут. Они привыкли повторять бред из-за океана. А специалисты, которые обосновали данный проект, не смеялись. Они просто ждали: выдержит ли Россия прессинг США? Согласится уйти с газового рынка ЕС? «Турецкий поток» играет в этом вопросе ключевую роль.

И наша страна, судя по тому, что все побежали записываться в новый проект, выдержала. «Турецкий поток» стал не только альтернативой украинской газовой трубе, но и фактором стабильности региона в среднесрочной перспективе. От успеха реализации данного проекта зависит во многом и будущее Европы.

Как все начиналось.

Газовый рынок Европы это не только бизнес, это, в первую очередь, политическое влияние на континент. Именно поэтому США, особо не имея своих излишков, упорно лезут на этот рынок и пытаются выдавить из него главного традиционного поставщика — Россию. В конце прошлого года России надоели постоянные «завтраки» от Европы (а конкретно — от Болгарии), которая все никак не могла решиться послать подальше сюзерена (США).

С учетом войны на Украине это загоняло в тупик всю газовую европейскую стратегию России. США могли обрезать все пути доставки (кроме маломощного «Северного потока») одним щелчком пальцев… И сейчас еще могут.

Но в конце прошлого года было объявлено о создании нового мощного маршрута транспортировки газа в Европу — «Турецкого потока». Обида за сирийскую авантюру и несколько попыток затеять цветную революцию сотворили чудеса. Российско-турецкие отношения не просто потеплели, он перегрелись. Оказалось, что точек соприкосновения у двух государств на порядок больше, чем противоречий. Да и в нынешней ситуации у Эрдогана есть только один вариант усидеть в своем кресле: опереться на чье-то плечо, которое ему и было подставлено.

Грандиозный «Турецкий поток» (60 млрд кубов в год), который был назван альтернативой украинскому маршруту, стал одним из главных достижений резкого разворота Турции. Первый газ должен был по нему пойти в конце 2016 года. Очень рано для таких проектов. Но …

Россия не на голом месте называла эту цифру. Вся инфраструктура под «Южный поток» идеально вписывалась в новый проект. Вслед за решением об отказе строить никому не нужную «южную трубу» Россия «пошла на встречу» акционерам и выкупила их «пакет акций», став единственным правопреемником консорциума. Это развязало ей руки и позволило резко сократить сроки ввода нового проекта в эксплуатацию. Фактически работы не прекращались. Они просто немного изменили название и пошли по другому маршруту.

Почему важны сроки

Почему Россия спешит. Ровно по той же причине, почему США ставит ей палки в колеса. Разрыв экономических связей России и Европы — главная цель американской политики в регионе. Это уже никем не оспаривается. Конфликт на Украине возник не на ровном месте.

В Вашингтоне плевали с самой высокой колокольни на украинскую идентичность вместе с ее носителями. Им все равно, сколько после войны останется самих украинцев, и даже останутся ли они вообще. Главное для них — остаться главным мировым игроком, а это зависит, в том числе, и от ситуации на Украине. Идеально, чтобы она была разрушена, и вместо российско-европейского моста на ее территории образовался общеевропейский гнойник площадью полмиллиона квадратных километров.

Киев постоянно шантажирует Москву и Брюссель этой проблемой. Но если для Европы все равно, откуда она будет получать газ, и она готова рассматривать ЛЮБЫЕ варианты, то для России очень важно, чтобы статус-кво сохранялся.

Ведь газовые контракты живут десятилетиями. Один раз потерять рынок Европы можно, но вернуться на него будет крайне сложно. Именно поэтому ЕС начала повторять игру Януковича (в многовекторность) и требовать от всех скидок, инвестиций, соблюдения условий (третий энергопакет).

Но идут годы, и ситуация меняется. Среднесрочный расчет показывает, что и для Европы пришло время определяться…

Потребности и предложения.

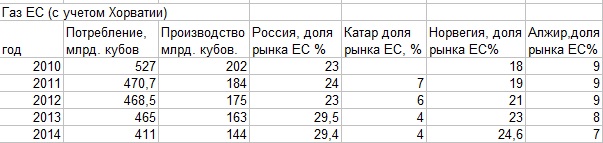

Потребности Европы в газе в последние годы падают. Этому способствуют относительно теплые зимы (особенно последняя) и постоянная балансировка на уровне рецессии. Казалось бы, идеальный вариант для соскакивания с российской газовой иглы. Но на поверку картина выглядит как раз с точностью наоборот. Несмотря на риторику, импорт газа из России практически не падает, а за счет уменьшения самого рынка удельный вес на нем нашей страны растет (по ЕС до 29,4%). Таблица показывает ситуацию на рынке газа ЕС:

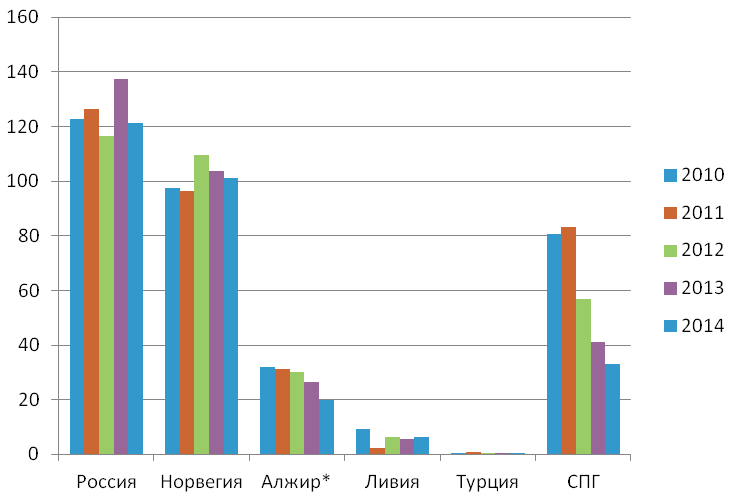

В кубах это выглядит так.

Как мы видим, что пока слова Европы расходятся с делом. Фактически, имея отстроенную инфраструктуру, Россия может при помощи цен и стабильности поставок давить любых конкурентов. Спотовый рынок непредсказуем и нестабилен. Долгосрочные контракты позволяют прогнозировать развитие экономики и быть уверенным в завтрашнем дне. Кто сможет в будущем обеспечить газовые поставки в ЕС?

Своя добыча

Здесь все очень печально. Главные «добытчики» — Британия и Нидерланды — уже прошли «плато» добычи и начали ее терять. Причем Британия прошла его уже давно, и потому спад идет довольно быстро. Нидерланды, наоборот, только входят в период резкого спада добычи. Остановить его невозможно. Именно поэтому в 2014 году национальные регуляторы ЕС сделали прогноз, что за следующие 12 лет (до 2025 года) добыча газа в их странах упадет на 43% к уровню 2013 года. До 2020 года добыча снизится до 115 млрд кубов, а к 2025 году до 90 млрд кубов газа в год.

Год на год не приходится. Тепло может смениться и холодом, да и нельзя все время рассчитывать на стагнацию экономики. А вдруг она начнет расти. Где брать газ? Пока главных экспортеров ЧЕТЫРЕ: Россия, Норвегия, Алжир, Катар.

Россия.

Имеет самый большой процент европейского рынка газа. Но в последние годы ЕС начало усиленно торговаться, пользуясь тем, что трубу быстро не перестроишь с Запада на Восток (в Китай), где находятся самые «аппетитные» рынки. Планы по постройке СПГ-терминалов, газопровод «Сила Сибири» — это, в том числе, и ответ на диктат ЕС. Тем не менее, именно Россия является самым простым решением европейской газовой проблемы, особенно, если убрать американский фактор.

Катар.

Имеет значительные запасы, добычу (около 160 млрд кубов в год) и развитую инфраструктуру по доставке СПГ в любую точку мира. Но именно это и играет злую шутку с Европой. Катар не привязан трубой, а газовому танкеру из Персидского залива плыть в Европу и Азию примерно одинаково.

В Азии же за газ платят больше. Именно поэтому мы видим резкое падение поставок из Катара в ЕС. Ему просто невыгодно возить газ в Европу. Вот когда цена газа на европейском рынке будет хотя бы похожей, тогда пожалуйста. Или если хозяин (США) прикажет…

В теории Катар способен довести продажу газа в Европу и до 100 млрд кубов, но … за счет азиатских рынков и в ущерб себе. Фактически все, что сможет Катар поставить в страны ЕС, может только компенсировать падение внутренней добычи до 2025 года и не более.

Алжир.

Европа возлагала огромные надежды на эту страну, обладающую одними из самых больших запасов газа (4,5 трлн кубов) и находящуюся по соседству. Это были беспочвенные надежды. Добыча достигла пика в 2005 году — было добыто 84 млрд кубов. В 2013 году этот показатель чуть снизился — до 78 млрд кубов газа. Вдобавок постоянный рост внутреннего потребления (с 20 до более чем 30 млрд кубов) резко снизил его экспортные возможности. В 2014 году только около 30 млрд кубов ушло в страны ЕС. Переломить ситуацию может только резкое изменение политики государства в газовом секторе и 5–10 лет времени. Но не раньше. Пока этого нет.

Норвегия.

Еще 5 лет назад Норвегию называли главной внутренней надеждой Европы на газовую независимость. Тогда «директорат нефти» выдал прогноз, по которому к 2030 году рост добычи мог составить до 140 млрд кубов. Озвученный в январе 2015 года последний прогноз был намного более скромным. Прогнозируется незначительное падение добычи в ближайшие год-два и незначительный ее рост в последующие два-три года. То есть, по сути, плато на ближайшие пять лет. Для нефтегазовой отрасли это очень опасный сигнал.

За плато начинается падение. Сначала медленное, а затем все более быстрое (Нидерланды тому пример). То есть, в период 2020–2025 г., если не будет сделано новых крупных открытий на шельфе, в Норвегии начнется все более ускоряющееся падение добычи газа. А значит, к 2020 году в лучшем случае у Норвегии будет 110 млрд кубов извлеченного «продукта». В худшем — 100 млрд кубов. К 2025 году добыча однозначно будет падать. Скорость зависит от новых инвестиций, которые уже упали с рекордных 230 млрд крон в 2012 году до 150 млрд крон в 2015-м. А значит, для Европы все очень печально…

Кстати, о радостных сообщениях за 4 кв. 2014 года и 1 кв. 2015 года о том, что Норвегия обогнала Россию по экспорту газа в ЕС (58,7 млрд кубов против 40 млрд кубов). Так могут писать только те, кто не разбирается в специфике добычи газа в Норвегии.

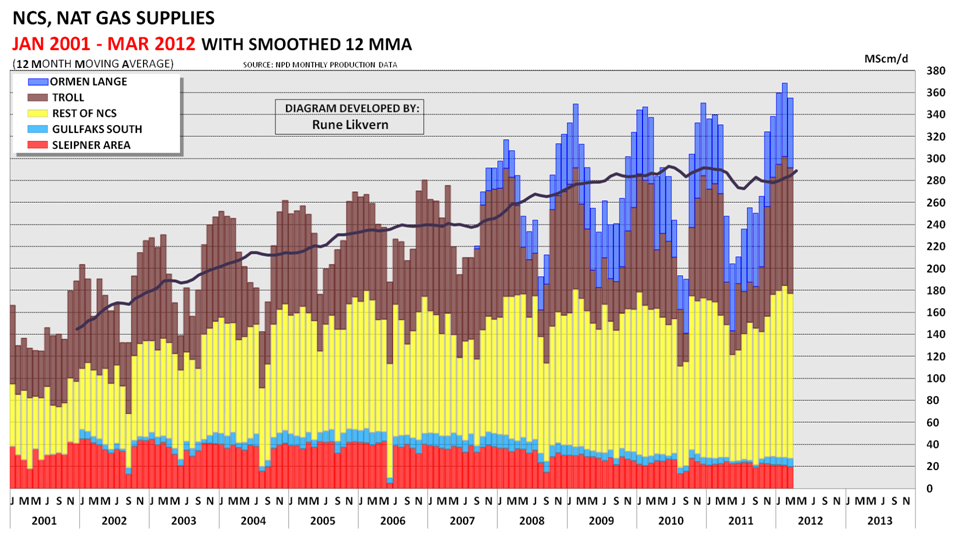

Вот вам старый график (до 2012 года):

Вы видите, что летняя и зимняя добыча в стране очень отличается (до 35% от зимнего пика). Для этого есть свои причины, но уверяю вас, что летом подобных сообщений не будет, а за 2-3 кв. 2015 года все вернется на круги своя. Свои 108-113 млрд кубов Норвегия добудет. Экспортирует в ЕС 100 млрд, и все. Плюс-минус 2-3 млрд кубов.

Предварительные выводы. Как видим, с традиционными поставщиками проблемы. Россию, которая готова поставлять газ, ЕС отталкивает, Катар пока поставлять не хочет, Норвегия не может нарастить добычу и, скорее всего, скоро вообще начнет ее снижать. Алжир же не может даже и того, что мог раньше.

Такая динамика однозначно печальна. Маловероятно, что зиму в Европе отменят совсем, а значит, больше падать потребление, скорее всего, не будет. И даже наоборот. А это значит, что выпадающие 60-80 млрд кубов в ближайшие 10 лет и неизвестный еще рост потребления надо откуда-то брать.

Окончание следует…