США с середины 2000-х годов на треть нарастили внутреннее производство газа, на 65% сократив его импорт. Внутренние спотовые цены на газ в США составляют примерно 118 долларов за 1 тыс. куб., что по меньшей мере в 2,5 раза дешевле спотового газа в Европе и в 4,5 раза - СПГ в Японии. Столь значительная разница цен способствовала быстрому появлению проектов по экспорту СПГ, прежде всего в Азию.

Согласно исследованию энергетического центра "Сколково", данные которого приводит "Коммерсант", в настоящее время в Северной Америке к строительству заявлено 20 экспортных СПГ-терминалов суммарной мощностью около 370 млрд куб. м газа. Объем уже законтрактованного газа в рамках подписанных 19 соглашений составляет 79 млрд куб. м в год, или четверть от мирового рынка СПГ.

Канадские власти всячески поощряют экспортные проекты, но в США промышленное лобби выступает против экспорта газа, поскольку это неминуемо приведет к росту внутренних цен и увеличению себестоимости продукции высоких переделов.

Сейчас для экспорта газа из США компаниям необходимо разрешение правительства. Политическое решение о поддержке экспорта не принято, разрешение пока получил только проект Sabine Pass в Техасе (на 22 млрд куб. м), а на часть уже законтрактованных американских объемов разрешений нет.

Экспортные контракты в рамках этого проекта привязаны к низкой внутренней спотовой цене на газ в США на Henry Hub, а не к цене нефти или нефтепродуктов, как, например, контракты "Газпрома" на поставку газа в Европу. При значительных объемах поставок это обстоятельство может радикальным образом повлиять на ценообразование на рынке газа.

"Газпром" может изменить сбытовую политику в свете выхода США на газовый рынок Европы, заявил РИА "Новости" источник в российском правительстве. Источник отметил, что "многие компании по условиям, по нынешней формуле расчета цены на газ "бери или плати" иногда недовольны ценовой политикой "Газпрома".

"Совершенно очевидно, что с появлением на газовом рынке, по крайней мере, СПГ, новых игроков в обозримой среднесрочной перспективе, коими, как мы можем предположить, станут США, конечно, сбытовая политика "Газпрома" должна претерпеть какие-то изменения. Но не знаю, в какую сторону", - сказал источник.

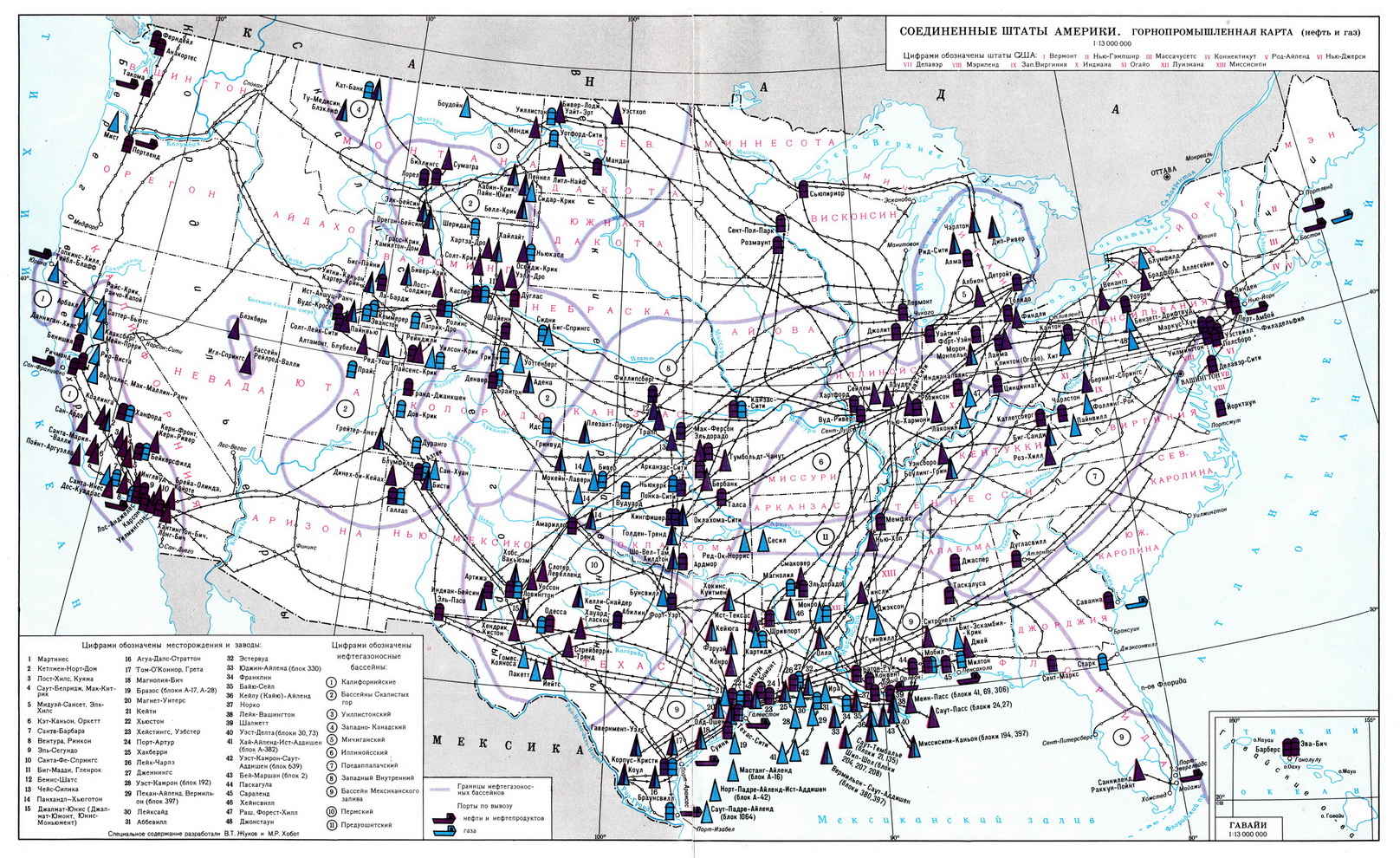

Газовая промышленность. Как самостоятельная отрасль промышленности газодобыча в США начала формироваться в 1860-70-х гг. С повышением уровня техники газопроводного транспорта добыча газа стала возрастать ускоренными темпами. Открытие в 1918-22 крупнейшего месторождения Панхандл-Хьюготон явилось началом второго этапа развития газовой промышленности, продолжавшегося до конца 2-й мировой войны. Характерными чертами этого этапа (1918-45) стали смещение газодобычи из Аппалачского региона в районы Мидконтинента (Оклахома, Северный Техас), Галф-Коста (штат Луизиана) и Среднее Запада (штат Нью-Мексико) в связи с открытием здесь (кроме Панхандл-Хьюготон) крупнейших газовых месторождений: Монро (1916), Джалмат-Юмонт (1927), Сан-Хуан (1927), Кейти (1934), Картидж (1936) и широкое использование газа в промышленности. Товарная добыча полезных ископаемых за этот период возросла с 22 млрд. м3 в 1920 до 133 млрд. м3 в 1945. Для третьего, современного этапа, начавшегося после 2-й мировой войны, характерны интенсивное освоение новых районов (например, залив Кука, Мексиканский залив) и больших глубин, превышающих 5 км, строительство трансконтинентальных газопроводов, создание и использование подземных газохранилищ, коренные структурные сдвиги в потреблении газа и превращение газовой промышленности в одну из ведущих отраслей.

В это время были открыты такие крупные газовые, газоконденсатные и газонефтяные месторождения, как Мокейн-Лаверн (1952), Кояноса (1962), Кенай (1959), Пакетт (1952), Гомес (1963), Прадхо-Бей (1968), Ист-Аншуц-Ранч (1979), Уитни-Каньон — Картер-Крик (1980). В течение почти всего этапа добыча газа в стране росла высокими темпами со среднегодовым приростом в 1946-70 4-7%. В 70-е гг. темпы прироста добычи замедлились, составив в 1971 — 73 менее 1%, а в последующие годы происходит её устойчивое снижение. Добыча газа, достигнув в 1973 максимальная уровня за всю историю развития промышленности — 640,9 млрд. м3 (товарный продукт), в 1987 сократилась до 481 млрд. м3. К началу 1987 накопленная добыча газа в США составила 22,4 трлн. м3. Продолжительное время по добыче газа США занимали абсолютное 1-е место в мире, а с 1983 только 1-е место среди промышленно развитых капиталистических и развивающихся стран. В стране насчитывается свыше 5 тысяч газодобывающих компаний. Ведущие из них: "Exxon Соrp." — 42,7 млрд. м3 в 1985, в том числе 24,7 млрд. м3 в США, "Техасо Inc." — соответственно 27,9 и 24,8 млрд. м3, "Mobil Соrp." — 37,3 и 17,6 млрд. м3, "Amoсо Соrp." — 29,1 и 19 млрд. м3, "Chevron Соrp." — 25,7 и 21,6 млрд. м3, "Shell oil Со" — 17,2 и 17 млрд. м3.

Газ добывают в 34 штатах страны, однако на долю 6 основном газодобывающих штатов — Луизианы, Техаса, Оклахомы, Нью-Мексико, Канзаса и Калифорнии приходится 90-95% всего объёма продукции, в том числе на долю Луизианы и Техаса — 70-75%.

Более 25% годовой добычи приходится на экваториальные районы (в 1986 123 млрд. м3) — в основном на Мексиканский залив. К началу 1988 фонд газодобывающих скважин составил 253,8 тысяч, в том числе около 4 тысяч скважин на акваториях. Среднесуточный дебит 1 эксплуатационной газовой скважины составлял около 6 тысяч м3 (1986). 86-87% добытого полезного ископаемого в виде осушенного товарного газа подаётся различным потребителям, остальное его количество закачивается в пласт для поддержания давления (в 1986 47 млрд. м3), небольшой объём в 1986 (2,1 млрд. м3 в год) сжигается в факелах; на 28 млрд. м3 объём газа уменьшился вследствие извлечения жидких компонентов и других потерь.

Для хранения газа в США в основном используются естественные резервуары, образующиеся при выработке газовых месторождений, а также водоносные пласты. В 1981 насчитывалось 419 подземных газохранилищ общей ёмкостью 215 млрд. м3, в том числе в водоносных породах 40 млрд. м3. В 1984 в США действовал 861 завод суммарной мощностью по переработке и очистке газа 699 млрд. м3; но их мощность использовалась лишь на 59,6%. Размещены заводы в 20 штатах страны (ещё в 4 штатах заводы в 1984 не действовали). Более 85% газоперерабатывающих заводов страны сконцентрировано в пределах штатов Техас (399), Оклахома (110) и Луизиана (97). Крупнейшие газоперерабатывающие заводы действуют в штате Луизиана: в Сент-Бернарде с годовой производственной мощностью 19,1 млрд. м3, в Юнисе — 14 млрд. м3, в Хуме — 13 млрд. м3, в Кальюмете — 12,4 млрд. м3, в Блу-Уотере — 9,8 млрд. м3, в Гарден-Сити — 9,3 млрд. м ; в штате Техас: в Кейти — 13 млрд. м3, в Кинг-Ранче — 9,5 млрд. м3; в штат Нью-Мексико: в Чако — 6,1 млрд. м3, в Бланке — 5,7 млрд. м3; в штате Канзас: в Буштоне — 10,3 млрд. м3.

Общая протяжённость газотранспортной и газораспределительной сети США в 1985 1841 тысяч км, в том числе 1198 тысяч км распределительных газопроводов, 493 тысяч км магистральных и 150 тысяч км промысловых и газосборных линий. Газопроводы соединяют все разрабатываемые газовые месторождения страны, в том числе морские, со всеми штатами (кроме штата Мэн). Дальность транспортировки газа по наиболее крупным газопроводам достигает 3,5 тысяч км (например, от месторождения Панхандл-Хьюготон в штат Массачусетс). Многие газопроводы многониточные диаметром до 1,4 м. Часть газопроводов проложена к подземным газохранилищам, которые созданы в соляных пластах, заброшенных шахтах, истощённых газовых месторождениях, в старых железнодорожных тоннелях в 32 штатах страны. Газопроводная сеть страны контролировалась в 1983 169 частными компаниями, крупнейшие из которых "Соlumbia Gas Transmission", "Natural Gas Pipeline of America", "Соmmercial Pipeline", "Tennesee Gas Transmission" и др. Лишь 7% всех потребителей получают газ по газопроводам, принадлежащим городским муниципалитетам. С целью транспортировки природного газа из Аляски во внутренние районы страны разработан проект строительства газопровода протяжённостью 7680 км. Изучается также возможность прокладки трансаляскинского газопровода от Прадхо-Бей до южного побережья полуострова Кенай с целью экспорта газа в сжиженном виде в страны Дальнего Востока. В 80-е гг. США ежегодно импортируют 25-28 млрд. м3 газа по газопроводам из Канады (21-25 млрд. м3), Мексики (2-3 млрд. м3) и в сжиженном виде из Алжира (1-3,8 млрд. м3). Оборудованы 7 портов-терминалов, способных принимать танкеры-метановозы. Экспорт газа держится на уровне 1,4-1,5 млрд. м3 и осуществляется в основном сжиженным продуктом в пограничные с США районы восточной части Канады.

Доля газа в топливно-энергетического баланса страны в 80-е гг. сокращается за счёт увеличения использования угля, атомной, гидро- и геотермического энергии. Ожидается, что к 2000 к традиционным источникам газоснабжения страны, которые будут давать 460-500 млрд. м3 газа, в том числе 40 млрд. м3 из Аляски, добавится полезных ископаемых из малопроницаемых пластов (60-80 млрд. м3), "синтетический газ" из битуминозных песчаников и сланцев, газ, получаемый за счёт газификации угольных пластов, из высокоминерализованных вод, находящихся под высоким давлением и других нетрадиционных источников (всего 140-150 млрд. м3). Намечается расширение глубоководной разведки на газ (и нефть) в Мексиканском заливе, на шельфе Калифорнийского побережья, а также на Аляске исходя из того, что через 10 лет 2/3 газа предполагается добывать на ещё не обнаруженных месторождениях. Общее внутреннее потребление газа в 2000 ожидается на уровне 700-750 млрд. м3, доля импортируемого газа составит 100 млрд. м3.

Мировой спрос на газ в настоящее время составляет 3,1 трлн кубометров в год, этот показатель ежегодно растет на 2,5% и Мировое потребление газа вырастет еще на 45% http://esco-ecosys.narod.ru/2010_10/art012.htm

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+

В это время были открыты такие крупные газовые, газоконденсатные и газонефтяные месторождения, как Мокейн-Лаверн (1952), Кояноса (1962), Кенай (1959), Пакетт (1952), Гомес (1963), Прадхо-Бей (1968), Ист-Аншуц-Ранч (1979), Уитни-Каньон — Картер-Крик (1980). В течение почти всего этапа добыча газа в стране росла высокими темпами со среднегодовым приростом в 1946-70 4-7%. В 70-е гг. темпы прироста добычи замедлились, составив в 1971 — 73 менее 1%, а в последующие годы происходит её устойчивое снижение. Добыча газа, достигнув в 1973 максимальная уровня за всю историю развития промышленности — 640,9 млрд. м3 (товарный продукт), в 1987 сократилась до 481 млрд. м3. К началу 1987 накопленная добыча газа в США составила 22,4 трлн. м3. Продолжительное время по добыче газа США занимали абсолютное 1-е место в мире, а с 1983 только 1-е место среди промышленно развитых капиталистических и развивающихся стран. В стране насчитывается свыше 5 тысяч газодобывающих компаний. Ведущие из них: "Exxon Соrp." — 42,7 млрд. м3 в 1985, в том числе 24,7 млрд. м3 в США, "Техасо Inc." — соответственно 27,9 и 24,8 млрд. м3, "Mobil Соrp." — 37,3 и 17,6 млрд. м3, "Amoсо Соrp." — 29,1 и 19 млрд. м3, "Chevron Соrp." — 25,7 и 21,6 млрд. м3, "Shell oil Со" — 17,2 и 17 млрд. м3.

В это время были открыты такие крупные газовые, газоконденсатные и газонефтяные месторождения, как Мокейн-Лаверн (1952), Кояноса (1962), Кенай (1959), Пакетт (1952), Гомес (1963), Прадхо-Бей (1968), Ист-Аншуц-Ранч (1979), Уитни-Каньон — Картер-Крик (1980). В течение почти всего этапа добыча газа в стране росла высокими темпами со среднегодовым приростом в 1946-70 4-7%. В 70-е гг. темпы прироста добычи замедлились, составив в 1971 — 73 менее 1%, а в последующие годы происходит её устойчивое снижение. Добыча газа, достигнув в 1973 максимальная уровня за всю историю развития промышленности — 640,9 млрд. м3 (товарный продукт), в 1987 сократилась до 481 млрд. м3. К началу 1987 накопленная добыча газа в США составила 22,4 трлн. м3. Продолжительное время по добыче газа США занимали абсолютное 1-е место в мире, а с 1983 только 1-е место среди промышленно развитых капиталистических и развивающихся стран. В стране насчитывается свыше 5 тысяч газодобывающих компаний. Ведущие из них: "Exxon Соrp." — 42,7 млрд. м3 в 1985, в том числе 24,7 млрд. м3 в США, "Техасо Inc." — соответственно 27,9 и 24,8 млрд. м3, "Mobil Соrp." — 37,3 и 17,6 млрд. м3, "Amoсо Соrp." — 29,1 и 19 млрд. м3, "Chevron Соrp." — 25,7 и 21,6 млрд. м3, "Shell oil Со" — 17,2 и 17 млрд. м3.