Некоторые комментаторы здесь на АШ указали на аномальную устойчивость курса рубля в текущей ситуации. Ну, слово устойчивость пришлось взять в кавычки, так как с начала года курс в моменте (в конце марта) опускался на 30%, затем отыграв почти 10%. В то время как в кризис 2014 года падение было куда как драматичнее (в декабре 2014 доллар стоил в два раза дороже, чем в июне того же года). И тогда, и теперь рубль слабел на фоне серьезного падения нефтяных котировок. Так в чём отличаются два кризиса? У меня есть своя версия событий.

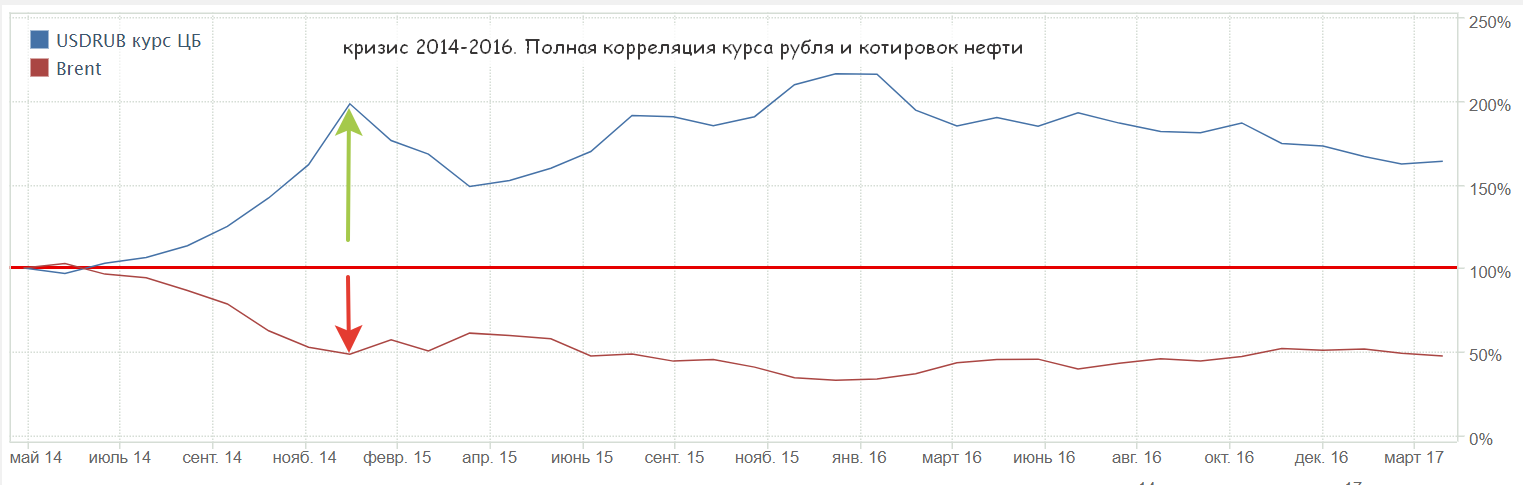

Начну с констатации фактов. Считается, что цены на нефть во многом влияют на курс рубля, так как значительная часть доходной части бюджета РФ наполняется от продажи энергоносителей (по данным Минфина - 40.8% в 2019г.). Смотрим на график сравнения нефтяных котировок и курса рубля к доллару.

На графике видно, что в кризис 2014 года зависимость курса рубля от цен на нефть была практически полной (с коэффициентом корреляции близким к -1). Отметим, что санкции за Крым, объявленные в марте и апреле 2014 никакого заметного эффекта на курс рубля не оказали. С течением времени такая корреляция начинает давать очевидные сбои, и с лета 2017г. происходит «отвязка» рубля от нефтяных котировок.

С лета 2017г. по осень 2018 нефть отрастает на 80%, а рубль за то же время падает почти на 20%.

(если не оговорено обратное, в расчётах и на графиках использована цена сорта Brent. Россия экспортирует, в основном, сорта Urals и ESPO, цена на которые, большую часть 2019г., отличалась от стоимости Brent на 1-2$)

Экономисты и аналитики используют такой индикатор как рублёвую стоимость бочки нефти. Ведь бюджет РФ верстается в рублях, а не долларах. Так вот, в пик кризиса, зимой 2014-2015, средний курс был 65руб/$ , а нефть стоила около 50$/brl, что даёт рублёвую стоимость бочки нефти 3250руб. Росла нефть – рос и рубль, выдерживая магическую формулу 3200-3600руб/баррель. Когда рубль окончательно «отвязался» (например, летом-осенью 2018), то нефть продавали по 80$/brl, а рубль стоил около 68руб., рублёвая бочка – 5440руб. Да, то было золотое время накопления резервов, можно было, следуя бюджетному правилу, щедро пополнять объединённый ФНБ и наращивать финансирование социальных программ, планировать новые нац.проекты, удерживая слабый рубль. Далее, весь 2019г., рубль стойко игнорировал колебания нефтяных цен в районе 65$ и стоил 63-65$/руб, что давало желанные 4200руб и уверенность в выполнимости нац.проектов.

А вот далее, с начала 2020г., начались интересные вещи. Нефть резко пошла вниз, подешевев почти в 3 раза. Так, 13 января нефть Urals стоила ровно 60$/brl, а 24 апреля уже 20,5$/brl (по некоторым другим данным, в 20-х числах апреля она стоила гораздо дешевле, цена даже уходила в минус). А что же наш герой рубль? Он, практически, игнорирует происходящее. 14 января за доллар ЦБ просил 60,94руб., а 24 апреля – 74,72руб., т.е. всего на 22% больше. Причём, на отрицательные котировки WTI рубль реагировал крайне вяло. То есть, если ещё в январе наша уральская бочка стоила достойные 3600руб, то сейчас она стоит всего 1530руб! (Оговорюсь, что РФ экспортирует не только Urals, но и другой сорт ESPO по трубе ВСТО, соотношение объёмов примерно 3 к 1. Цена на ESPO привязана к цене Dubai Crude Oil и сейчас практически совпадает с ценой URALS ). Российский бюджет на 2020 год сверстан исходя из прогноза цены на нефть Urals в $42,40 и курса в 65,70 рублей за доллар, что дает нам рублевую стоимость нефти примерно 2785 рублей, поэтому, для балансировки бюджета доллар прямо сейчас, при цене нефти 20,5$/brl , должен бы стоить около 136руб. Хорошо, цены на нефть сейчас экстремальные, но вряд ли «самоизоляция» экономик по всему миру позволит им в ближайшее время подняться выше 30$/brl, даже с учётом сокращений ОПЕК++. Но даже в этом случае, при 30$, доллар должен стоить «всего» 93руб, а не 74руб., как сейчас. Эта цена рубля соответствует цене барреля в 37,6$. Да, «феноменальная устойчивость» курса рубля налицо. И это без учёта почти полной остановки экономики более чем на месяц, череды ожидаемых банкротств и роста безработицы. Всё это дополнительно усугубляет ситуацию с ценами. Теперь, поговорим о возможных причинах и последствиях этой устойчивости.

Здесь следует вспомнить, а кто у нас отвечает за устойчивость курса рубля? Оказывается, есть такая независимая структура как ЦБ РФ, которую с июня 2013г. возглавляет Э.С.Набиуллина. Согласно статье 75 Конституции Российской Федерации, основной функцией Банка России является защита и обеспечение устойчивости рубля. Каким образом ЦБ может влиять на эту самую устойчивость?

На сайте ЦБ РФ любознательный гражданин может узнать, что

В России действует режим плавающего валютного курса. Это означает, что курс рубля не является фиксированным и какие-либо цели по уровню курса или темпам его изменения не устанавливаются. Динамика курса рубля определяется соотношением спроса на иностранную валюту и ее предложения на валютном рынке. Гибкий валютный курс помогает экономике России подстраиваться под меняющиеся внешние условия, сглаживая воздействие на неё внешних факторов.

То есть, как говорил футболист Аршавин, «ваши ожидания (стабильности валютного курса), это ваши проблемы».

Любознательному гражданину стоит знать, что так было не всегда. До 10 ноября 2014г., когда ЦБ объявил о переходе к политике таргетирования инфляции (предусматривающий плавающий валютный курс), проводилась политика поддержания курса за счёт определения допустимых коридоров колебания рублёвой стоимости бивалютной корзины, а также регулярных валютных интервенций на рынке, объёмы которых оглашались заранее. Именно такая политика создала идеальные предпосылки для атаки на курс рубля уже в декабре, когда он обесценился почти вдвое, точно отслеживая падение котировок нефти. Спекулянты могли точно рассчитать время и объёмы валюты для эффективной манипуляции курсом. На стороне спекулянтов оказались придерживавшие валюту российские экспортёры и банки, увещевать которых пришлось лично В.В.Путину.

Пожалуй, единственным действенным инструментом влияния ЦБ на кредитно-денежную политику (за исключением прямых интервенций на рынке в качестве крайней меры) является ключевая ставка (введена с 2013г.). В острой фазе валютного кризиса и дестабилизации финансового рынка Банк России 16 декабря 2014 г. резко — сразу на 6,5 п. п. — поднял ключевую ставку до запретительного уровня 17%. На приведённом графике видно, что инфляция, которую взялся таргетировать ЦБ, пожертвовав стабильностью курса, действительно, сначала начала коррелировать с ключевой ставкой (в конце 2014г.), а затем и эффективно подавляться, уже к концу 2017г. опустившись ниже целевого показателя в 4%.

Кстати, первой страной, перешедшей в 1990 г. к режиму инфляционного таргетирования (ИТ), стала Новая Зеландия. Сегодня он используется в 36 странах , 25 из них развивающиеся. Среди стран, использующих ИТ – Япония, Ю.Корея, Австралия, Канада, Швеция. Сама по себе политика ИТ не хороша и не плоха, позволяя достигать чётко определённых целей. Вот только среди этих целей нет экономического роста и повышения уровня жизни людей. Одно дело применять лечебное голодание для зажравшихся буржуа, другое – распространять такое лечение на кварталы бедноты.

Ключевая ставка определяет как доступность денег в экономике, так и процент под который государство готово занимать деньги на рынке. Так, Минфин продаёт на аукционах долговые бумаги ОФЗ, уровень купонной доходности которых чётко коррелирует с размером ключевой ставки ЦБ

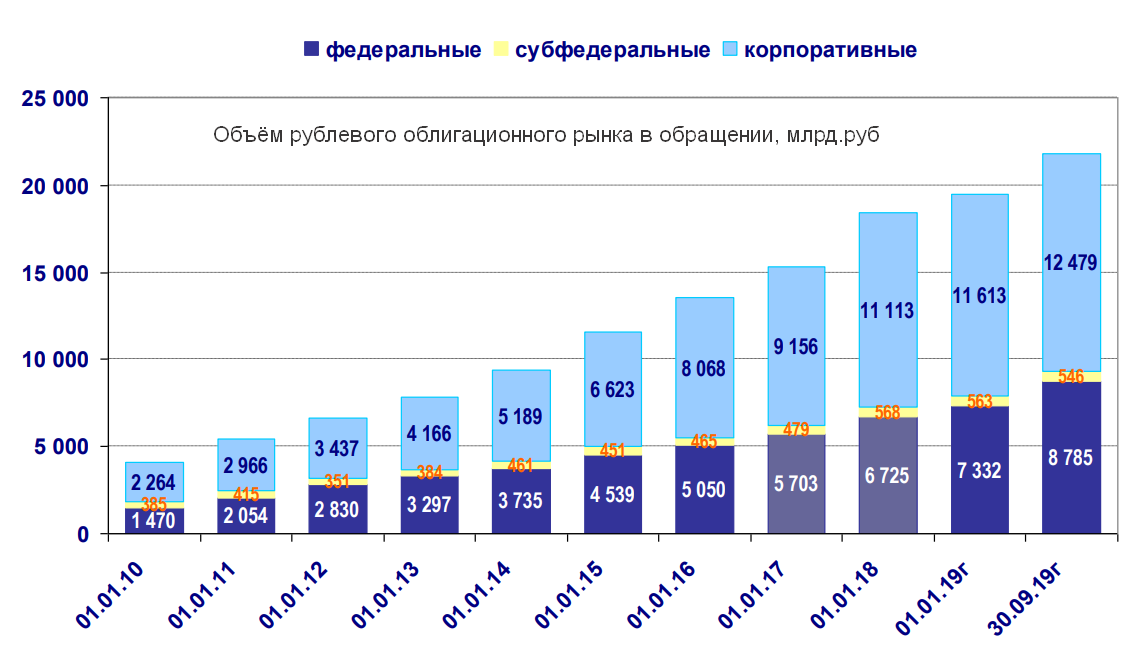

В кризис 2014-2016гг. объём рынка ОФЗ был довольно мал. Да и использовать их при такой инфляции для спекуляций смысла не было. Другое дело, последние несколько лет, когда инфляция упала, а курс рубля относительно стабилен (см.график курса по 2019г., когда рубль не обращал внимание на колебания цены нефти)

По итогам 2019г. общий объем рынка рублевых облигаций увеличился на 16,5% по сравнению с началом года и составил около 22 729,6 млрд руб. При этом объем рынка ОФЗ вырос на 21,5% и составил около 8 904,9 млрд руб. Да, в долларах это не много, что-то около 150 млрд.$ (при том, что одна Apple стоила в 2019г. - 1,397млрд.$, а Facebook – 633 млрд.$, источник). Важен, однако, сам рост, а также растущая доля нерезидентов. Если на начало 2019 года доля вложений нерезидентов на рынке ОФЗ составляла 24,4%, то на 01.12.2019г. их доля выросла до 31,9%, а прирост за 11 месяцев 2019 года составил 1 трлн руб. Введение санкций против российского госдолга в августе 2019г. (запрет для американских инвесторов участвовать в первичных размещениях госдолга в иностранных валютах) не слишком обеспокоило инвесторов. По информации ЦБ РФ, за период с 1 июля 2019 г. (последняя отчетная дата в преддверии санкций) по 1 января 2020 г. нерезиденты почти не изменили владение государственными еврооблигациями России — 22,3 миллиарда долларов (доля осталась на уровне 55%).

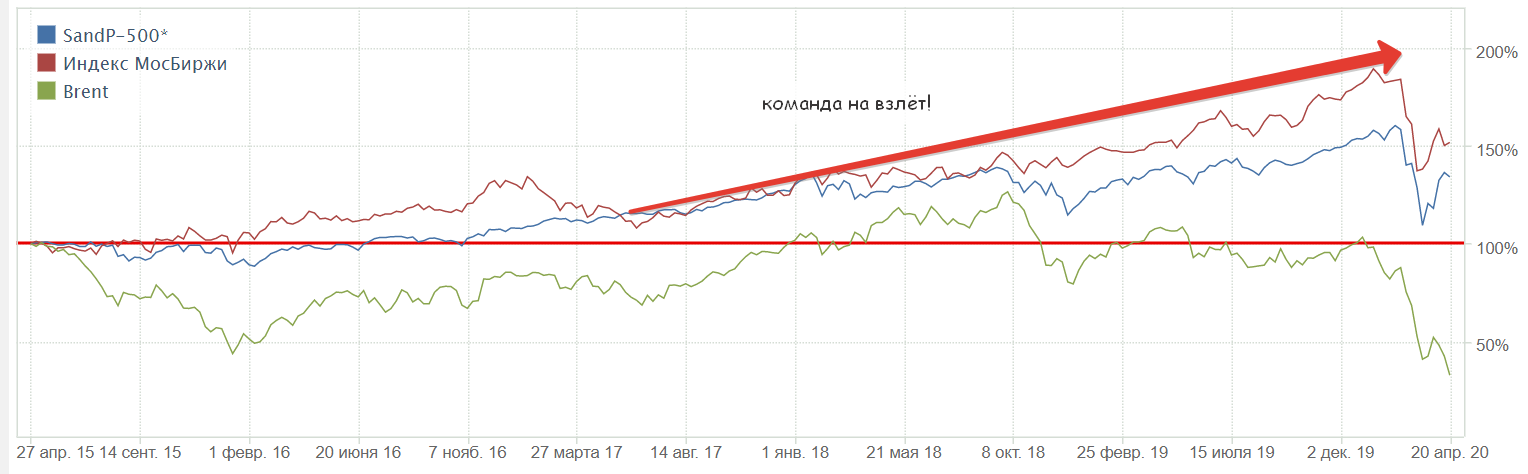

Нерезиденты, кстати, вкладываются и в российский рынок акций, надувая на нём пузырь похлеще американского. Наши акции не торопятся падать, не взирая на нефтяные цены и остановку экономики. Те же Лукойл и Роснефть, вслед за американскими корпорациями, проводят политику обратного выкупа своих акций, поддерживая их котировки.

Кто же эти «нерезиденты», одалживающие России? Это крупные спекулятивные хедж-фонды и инвестиционные подразделения банков, зарабатывающие хорошую прибыль на операциях carry-trade. Суть их проста – вы занимаете доллары (евро) под около нулевую (если не отрицательную) ставку хоть в банке, хоть у ФРС или ЕЦБ, и покупаете рубли на валютной секции ММВБ. Затем на эти рубли покупаете ОФЗ, по которым Российское государство ещё пару лет назад готово было вам заплатить купонный доход 8-10% (свидетельствую, что в прошлом году по некоторым выпускам можно было заработать, с учётом курсовой разницы, до 17-19% годовых). Сейчас заметно меньше, но схема ещё вполне прибыльная. Как ни странно, существенным условием доходности подобных схем являются стабильная инфляция и устойчивый рубль. Действительно, вы «зашли» в ОФЗ пару лет назад, купив рубли по цене 60руб/$ и при инфляции 5%. Если за пару лет инфляция скакнула до 10%, а рубль обвалился до 90руб/$, то никакой доход по ОФЗ не гарантирует вас от серьезных убытков при попытке выйти обратно «в кэш» (т.е. доллар). Поэтому, учитывая малую ёмкость нашего рынка, крупные игроки вполне могут удерживать курс рубля стабильным, постепенно выходя из ОФЗ, чтобы не обрушить рынок. Даже, если тот же Минфин явно заинтересован его ослабить в целях наполнения бюджета. А ЦБ, вроде бы, и не при чём, он за устойчивость рубля, судьба экономики и социальные обязательства – не его вахта.

Высокая ключевая ставка ЦБ убивает экономику. Действительно, зачем вкладываться и рисковать, если родной Минфин предлагает такую доходность. Далеко не всякий бизнес (наркотики и оружие не в счёт) способен дать такую прибыль. Чтобы отбить кредит под 11-12% (для крупных компаний) или 17-20% (для малого бизнеса) нужно очень сильно постараться.

Да, ЦБ РФ снизил на днях ключевую ставку сразу на 0,5% до 5,5%, но многие, прежде всего экономически развитые страны, уже давно снизили ставки почти до 0. А со ставкой 5.5% мы прямо сейчас находимся рядом с Лесото, Брунеем, Арменией и Свазилендом. В 22 развитых и развивающихся странах ставка нулевая, а в Дании, Японии и Швейцарии она отрицательная (ссылка).

Буду с интересом наблюдать за развитием событий. При сохранении текущего курса рубля и ценах на нефть меньше 30$ (что весьма вероятно), государство должно будет либо секвестировать бюджет, урезая в первую очередь финансирование нац.проектов, либо палить резервы из ФНБ, продавая в рынок доллары по заниженному курсу (т.е получая за них гораздо меньше рублей, чем могли и должны были бы получить в текущих обстоятельствах).

Что касается стоимости наших активов, прежде всего рынка акций, и курса рубля, то в полном соответствии с позицией ЦБ о том, что «гибкий валютный курс помогает экономике России подстраиваться под меняющиеся внешние условия», экономика рано или поздно таки «подстроится». И если цены, как я предполагаю, в ближайшие пару месяцев не превысят 30$/brl (на что указывают и цены на дальние фьючерсы на Brent), то подстройка эта произойдёт при гораздо более низком курсе рубля и существенно более низкой стоимости акций нашего фондового рынка. Самоизоляция в текущие цены, по-моему, явно не заложена.

Источник: aftershock.news.

Рейтинг публикации:

|