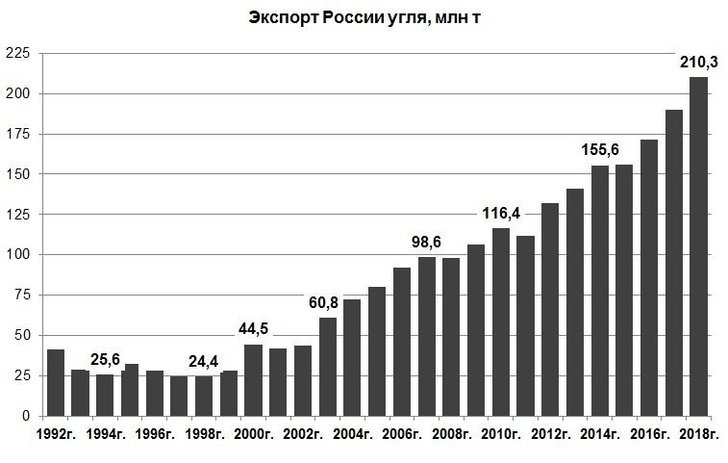

Исторически Россия была второстепенным экспортёром угля, осуществлявшим небольшие поставки в Восточную и Западную Европу, а также Японию. Отправки в другие республики СССР даже к моменту его распада превосходили экспортные поставки, однако уже через два года были второстепенным направлением экспорта. В течение 1990-х гг. экспорт колебался в пределах 20-30 млн т в год, а в 2000 г. вырос сразу на 60%, превысив 40 млн т. География поставок мало изменилась, в качестве крупных покупателей добавилось Турция и Республика Корея.

Следующий рывок был совершён в 2003-2007 гг., когда экспорт вырос на 125% до почти 100 млн т. Россия стала экспортёром мирового уровня, уверенно выйдя на 3-е место среди всех стран. География поставок в целом осталась прежней, но значимость российского угля для импортёров возросла.

За нынешнее ещё не окончившееся десятилетие российский экспорт угля почти удвоился: в 2018 г. он составил 210 млн т, за 9 месяцев 2019 г. увеличился ещё на 8 млн т. Российский уголь стал играть ключевую роль в Европе, приобрёл существенный вес на крупнейшем восточноазиатском рынке, в больших объёмах поставляется в Юго-Восточную Азию, Индию, Северную Африку, Бразилию, а небольшие партии покупают даже Австралия, США и ЮАР, сами входящие в число ведущих экспортёров.

Устойчивый рост российского экспорта в последние годы (+55 млн т за 2016-2018 гг.) особо примечателен тем, что происходит в условиях стагнации мирового рынка, лишь в 2018 г. немного превысившего уровень 2014 г. в 1,4 млрд т.

Дальнейший анализ выполнен на базе внешнеторговой статистики стран-партнёров в целях корректных расчётов долей и более адекватного представления географии российского экспорта (в нашей статистике существенную роль играют страны-посредники, например Нидерланды и Латвия). В ряде случаев использовались данные российской статистики и проводились дополнительные расчёты и корректировки (так, некоторые страны фиксируют существенный импорт из Латвии, где ведётся перевалка российского угля).

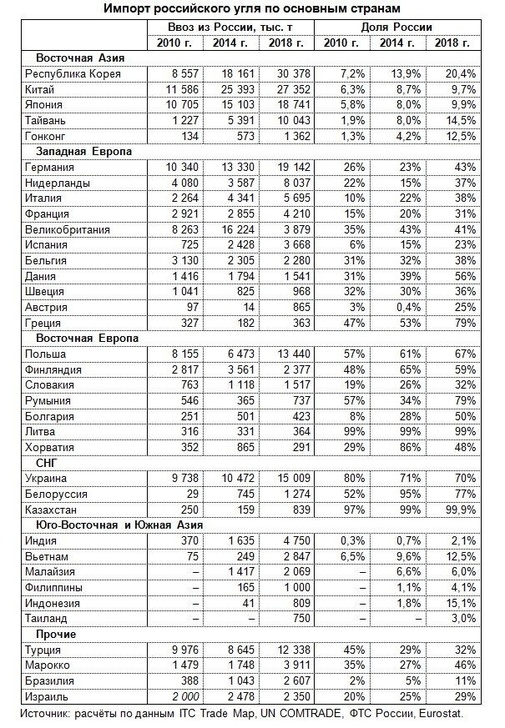

Основным направлением российского экспорта угля в 2010-е гг. стала Восточная Азия. Япония и Корея уже достаточно долго были важными рынками сбыта, в 2009 г. к ним добавился Китай, в 2011 г. большие масштабы приобрели поставки в Тайвань. Однако лидируют на этом рынке Индонезия и Австралия — крупнейшие мировые экспортёры, у России здесь так же 3-е место. Значимость российского угля колеблется от 10% в Китае и Японии до 20% в Республике Корее (в 2010 г. она нигде не превышала 7%).

На европейском рынке Россия прочно выступает крупнейшим поставщиком угля. Несмотря на сокращение европейского импорта за 2015-2018 гг. на 20% (-46 млн т), Россия увеличила отгрузки в регион на 16% (+10 млн т) и обеспечивает теперь 40% суммарного ввоза угля странами Европы. У всех более-менее крупных местных импортёров, за исключением Чехии и Португалии, доля России колеблется от ¼ до 2/3 (в том числе у лидирующей Германии более 40%), у ряда небольших покупателей она достигает 80-100% (Румыния, Греция, страны Балтии).

В регионе Ближнего Востока и Северной Африки крупных импортёров угля всего три: Турция, Марокко и Израиль. Во всех 3 странах Россия имеет значительную долю: от примерно 1/3 в Турции и Израиле (2-е место после Колумбии) до почти ½ в Марокко (наравне с США). Стоит отметить, что российский уголь покупают и все страны Персидского залива, хотя они, конечно, малозначимые импортёры.

В СНГ Россия является доминирующим поставщиком угля для Украины, Белоруссии, Казахстана, Грузии и Молдавии.

В Юго-Восточную и Южную Азию российский уголь в существенных объёмах стал поступать только в 2010-е гг., причём первоначально поставки шли в основном в Индию, но с 2015 г. более важную роль стал играть регион АСЕАН. Значение России на местном рынке пока невелико, колеблясь от 2% у второго мирового импортёра — Индии до 15% у (внимание!) ведущего мирового экспортёра — Индонезии, имеющей дефицит коксующегося угля.

Из прочих стран стоит выделить Бразилию, ставшую важным покупателем российского угля в нынешнем десятилетии — поставки туда превысили 2,5 млн т, что составляет 11% импорта страны.