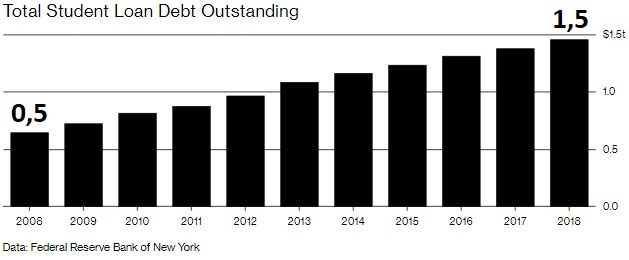

Американцы должны 1,5$ трлн в сфере высшего образования. Это бремя, которое подрывает их мечты и экономику США. Долг по образовательным кредитам вырос в три раза и всего за десять лет! Федеральная резервная система заявляет, что сейчас миллениалы вынуждены реже покупать дома, чем молодые люди в 2005 году. Кроме этого, даже пожилые люди все еще платят по своим студенческим кредитам. Но воротилы с Уолл-стрит видят в этом кризисе отличную возможность урвать кусок у банкиров.

Рост кредитов за образование за 10 лет.

С точки зрения Уолл-стрит, студент является просто более мелкой компанией, чем например Microsoft. Выпускники в среднем зарабатывают за свою жизнь на 1$ млн больше? чем тратят на образование и инвесторы видят в этом прекрасную возможность поживиться. На данный момент рынок соглашений о распределении доходов может измеряться десятками миллионов, крошечной суммой по сравнению с 170$ млрд в обращении ценных бумаг, обеспеченных активами, созданных из студенческих займов.

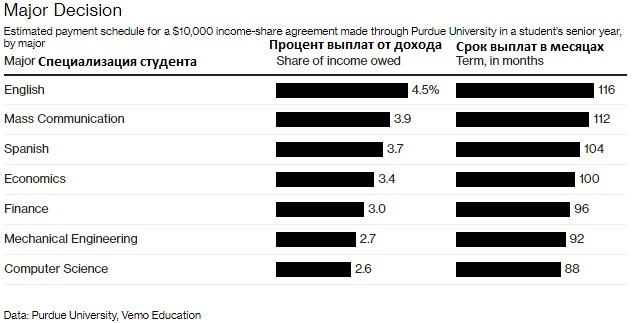

Чтобы заплатить за колледж студент продает часть своего будущего. Каждый месяц, в течение восьми с половиной лет, он должен передавать определенный процент своей зарплаты инвесторам. Например, если сегодня через год после выпуска, бывший студент зарабатывает 50 000$ в год, то выплаты составляют 279$ в месяц. А вот если у бывшего студента будет карьерный рост, то он сможет заплатить вдвое, втрое или еще больше. Но если он потеряет работу, ему не придется ничего платить, и инвесторам придется ждать, пока он не найдет работу. Эти необычные сделки начали заключать в государственном университете Пердью в Западном Лафайете, штат Индиана. Новый вид финансового инструмента, называется соглашением о разделе доходов, или ISA. В некотором смысле, финансисты превращают студенческих должников в "инвестиции в акции", с большей частью того же риска и, в идеале, доходности.

Зависимость срока и размера выплат от специальности

Например, возьмем младшего специалиста по экономике, которому нужно за учебу заплатить 10 000$. За кредит он, вероятно, будет платить 146 $ в месяц или 17 576 $ в течение 10 лет. Через ISA студент со стартовой зарплатой в 47 000 долларов, по оценкам университета Пердью для выпускников экономических специальностей 2020 года, заплатил бы 15 673 $, предполагая, что годовой рост заработной платы составит 3,8 %. Это было бы удачной сделкой. Но, если бы он нашла работу на 60 000 $ в год, ему пришлось бы раскошелиться на 20 010 $.

Последний большой эксперимент ISA был проведен в Йельском университете в 1970-х годах и закончился не очень удачно. Заемщики брали в долг у Йельского университета на 35 лет или до тех пор, пока все не выплатят свои долги. Идея заключалась в том, что выпускники, которые в итоге получили бы высокооплачиваемую работу в сфере финансов, будут субсидировать тех, кто выбрал государственную службу. Но что то пошло не так. Многие студенты объявили дефолт, заставив заемщиков ждать дольше, чем они ожидали. Богатые студенты наоборот быстро вышли из долга с помощью крупных разовых выплат. Остальные студенты, как правило, были с низким уровнем дохода. Некоторые перестали платить вообще. Йельский университет в конечном итоге остался с носом и свернул программу в 2001 году.

Источник: aftershock.news.

Рейтинг публикации:

|