Итак, молодая семья в США, полна сил, хорошая работа, доход превышает $100К резаной в год, подрастают детки, есть медицинская страховка и все как бы хорошо. Крепкий средний класс. Жизнь удалась?

Нет. Это было 10 лет назад. Сейчас у них кипы неоплаченных счетов, ноль пенсионных сбережений, ноль сбережений на образование детей, дом, который стоит меньше ипотечного долга, и объявленное банкротство.

Как так? А дьявол прячется в деталях.

У них была не просто медицинская страховка, а так называемая "high-deductible plan". Смысл в том, что застрахованный должен заплатить сумму N сам, а страховая подключается лишь при превышении этой суммы. Несколько диагнозов (диабет, инфекция) полностью разорили эту семью, несмотря на попытки экономить (к примеру вместо шестинедельного курса лечения диабета ограничились каким-то 40-минутным).

Естественно, доконали их не только медицинские счета, но и типичная привычка жить в долг - как мы помним, 41% американцев не способны оплатить непредвиденный счет даже в $400, не залазя в новые долги.

Однако медицина внесла приличную лепту в крах семьи. Их страховка содержала "deductible" на $2000. Все клиники, куда они обращались, быстро начинали требовать оплату, а когда они не могли оплатить, насылали коллекторов и прекращали обслуживание. Они обращались в следующую клинику. Цикл повторялся.

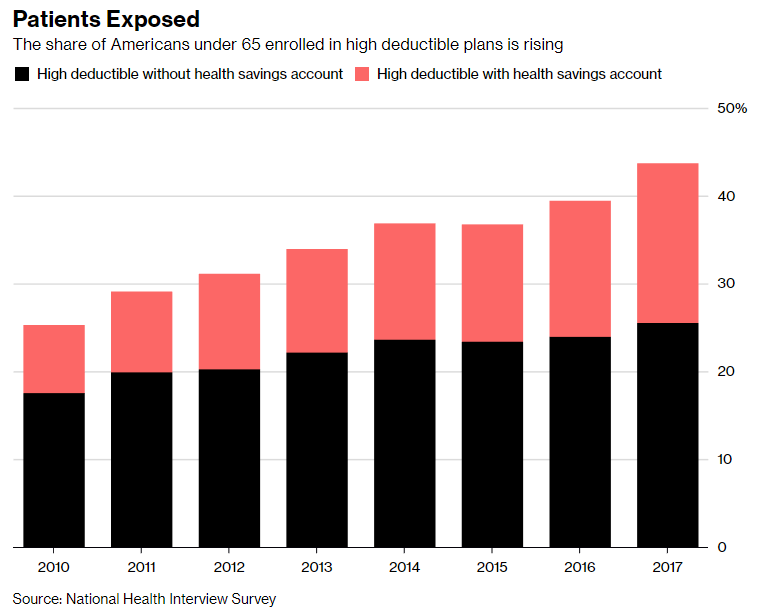

Кто-то скажет - ну и лохи, не надо было так страховаться. Но дело в том, что после кризиса корпорации экономят всеми способами и их вся система мотивирует переводить сотрудников именно на такие схемы. Вот график, показывающий как растет доля будущих "попаданцев" - их уже почти половина страны!

Фактически речь идет о тотальном крахе системы здравоохранения США. Она перегружена паразитарными накладными расходами, которые общество просто не способно оплачивать. Наличие страховки никоим образом не спасает от финансового краха, а лишь временно создает иллюзию.