Между 2018 и 2020 гг. ожидается крайне болезненный дефицит нефти. Он очень разрушительно скажется на нашей перегруженной кредитами глобальной финансовой системе, учитывая рекордные долги и необеспеченные обязательства.

Из-за существенного сокращения капитальных расходов на глобальный нефтяной бизнес в 2014-16 гг., продолжившегося в 2017 г., в 2018-20 гг. из-под земли начнет поступать меньше нефти.

Так как нефть – живительная кровь современной экономики, если нефти станет меньше, то ценовой шок неизбежен. Очень вероятно, что цена превысит $100 за баррель. Возможно даже, намного превысит.

Избежать такого ценового шока, связанного с предложением, можно только в том случае, если мировая экономика быстрее обвалится и потянет за собой вниз спрос.

Не такое уж замечательное «решение», чтобы заслуживать надежд.

Выберите яд для себя

Вот почему мы считаем, что:

либо мировая экономика в период 2018-20 гг. испытает дефицит нефти;

либо мировая экономика раньше обвалится, отложив нефтяной ценовой шок на несколько лет (или на дольше, в зависимости от серьезности обвала).

В случае первого варианта результирующий скачок цены на нефть подорвет мировую экономику, уже и так обремененную наивысшим уровнем долга в истории, в сумме составляющим на данный момент около 327% от ВВП:

Напомним, что в 2008 г. нефть подпрыгнула до $147 за баррель. Остальное уже история – последовал крупный кредитный кризис. Несмотря на гору сомнительного долга, сосредоточенного вокруг американских субстандартных кредитов, Грецию раздавил не американский ипотечный долг, а ее собственный непосильный накопившийся долг вкупе со 100-процентной зависимостью от импортной нефти – что и привело к разорению.

В случае второго варианта цена на нефть снизится, если вообще не обвалится. Спрос ослабнет, нефтяные предприятия еще больше сократят инвестиции в разведку и добычу, поэтому позже, когда мировая экономика будет пытаться восстановиться, она столкнется с еще более серьезным дефицитом предложения. Вернуть устойчивый рост ВВП будет крайне трудно.

Для дополнительной единицы экономического роста требуется дополнительная единица энергии. Рост напрямую коррелирует с потреблением энергии.

А нефть сегодня остается самым важным источником энергии. Нефть – все еще доминирующий источник энергии для транспорта. В конце концов, глобальная экономика – не что иное, как производимые и транспортируемые, часто на очень большие расстояния, товары. Несмотря на то, что вы можете прочесть о развитии альтернативных форм энергии, мы по-прежнему очень сильно зависим от нефти.

Падающие инвестиции

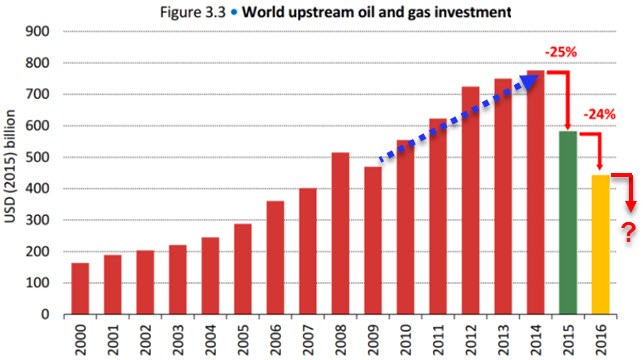

После начала спада цены на нефть в 2014 г. мир стал свидетелем исторического падения нефтяных инвестиций (разведка, разработка, капитальные расходы и т. д.), так как компании по всему миру сокращали, откладывали или вообще отменяли нефтяные проекты.

На вышеприведенном графике обратите внимание на два последовательных спада нефтяных инвестиций в 2014-15 гг. и в 2016 г. В 2017 г. намечается тенденция очередного спада, поэтому мы можем увидеть единственный трехлетний спад инвестиций в нефть за всю историю. Таким образом, данная ситуация весьма необычна.

Мы видим не просто спад, а исторический спад.

Мы пока не знаем, насколько сократятся нефтяные инвестиции в 2017 г., но, вероятно, темп будет близким к двум предыдущим годам.

Далее, обратите внимание на синюю пунктирную стрелку на графике. Видите, насколько поднялись нефтяные инвестиции в 2009-14 гг.? Не удвоились, но почти. Запомните эти годы, я к ним вскоре вернусь.

Ключевой вопрос о периоде 2009-14 гг.: сколько новой нефти было разведано на все эти расходы?

Оказывается: немного.

В нефтяном бизнесе есть одно твердое, неизменное правило: прежде чем качать нефть, нужно ее найти.

Набирающей масштабы проблемой является то, что открытия месторождений были ужасными в 2016 г., очень плохими в 2015 г. и никудышными в 2014 г. Мы видим худшую трехлетнюю полосу в известной истории.

В 2016 г. глобальные открытия нефти упали к рекордному минимуму, в то время как компании продолжили сокращение расходов, а количество одобренных проектов традиционной нефти было самым низким за более чем 70 лет, согласно Международному энергетическому агентству (МЭА) (InternationalEnergyAgency (IEA)), предупредившему, что в этом году обе тенденции могут продолжиться.

Открытия нефти в 2016 г. сократились до 2.4 млрд баррелей в сравнении с 9 млрд баррелей в среднем в год на протяжении последних 15 лет. В то же время объем традиционных ресурсов, одобренных для разработки, в прошлом году упал до 4.7 млрд баррелей, что на 30% меньше, чем в предыдущем году, и число проектов, получивших окончательное инвесторское одобрение сократилось до самого низкого уровня с 1940-х.

Теперь ясно, почему нефтяные компании так быстро сократили свои инвестиционные расходы, когда цены упали: в период 2009-14 гг. они тратили больше, а находили меньше, поэтому они успели ощутить снижение доходов. Когда цена нефти опустилась ниже $100 за баррель, они не стали ждать и притормозили инвестиционные расходы.

Должен ли нас беспокоить этот рекордный минимум финансирования нефтяных проектов за 70 лет? Конечно, должен. Он должен беспокоить всех:

«Наш анализ показывает, что мы входим в период большей волатильности цены на нефть (отчасти) в результате трехлетнего спада глобальных нефтяных инвестиций: в 2015 г., 2016 г. и, скорее всего, 2017 г.», – сказал исполнительный директор МЭА Фатих Бироль (Fatih Birol) на энергетической конференции в Токио.

«Впервые в истории нефти инвестиции три года подряд сокращались», – сказал он, добавив, что через несколько лет это создаст «трудности» на глобальных нефтяных рынках.

Источник http://goldenfront.ru/articles...