Москва, 4 января - "Вести.Экономика". Что ждет экономику и рынок в 2018 году? Традиционно многочисленные аналитики и управляющие фондов высказывают свое мнение о будущем.

Один из самых интересных и убедительных прогнозов представила Absolute Strategy Research (ASR) - независимая группа, основанная Дэвидом Бауэрсом и Ином Харнеттом.

ASR добавила глубину в свой анализ, противопоставив собственную оценку с доминирующей позицией других. Для этого группа попросила 229 распределителей активов, управляющих активами примерно на $6 трлн, высказаться о перспективах экономики и рынка.

Был зафиксирован невероятный оптимизм: вероятность более высокого фондового рынка к концу 2018 г. составила 61%, а то, что акции обойдут облигации, - 70%. Распределители полагают, что вероятность глобального спада составляет лишь 27%.

Более того, они не опасаются перспективы повышения ФРС процентных ставок.

Инфографика

Ключевая ставка ФРС США. 2016-17 гг.

Существуют некоторые нестыковки в данном консенсусе. Во-первых, инвесторы ожидают, что в следующем году усилится волатильность (измеряемая Vix). Обычно акции испытывают трудности в подобных условиях.

Вторая нестыковка между их взглядами на бизнес-цикл и фондовый рынок: с прошлого года их оптимизм по поводу первого снизился, при этом более "бычьим" стало отношение к последнему.

Третья нестыковка между их взглядами на высокодоходные или "мусорные" облигации и акции. Обычно эти два класса активов демонстрируют хороший результат в одно и то же время.

Но инвесторы не проявляют особого энтузиазма к "мусорным" активам, предпочитая долговые обязательства правительств развивающихся стран, отмечает британский журнал The Economist.

Бауэрс и Харнетт считают, что для инвесторов может стать неожиданностью замедление темпов роста экономики Китая. Эксперты не ожидают ничего драматического: увеличение на 6,1% вместо прогнозируемых 6,7%. Но это замедлит глобальный рост до 3,3% с 3,5%.

Кроме того, процентные ставки в Америке могут расти намного быстрее, чем прогнозируют инвесторы. Дэвид Бауэрс считает, что это "вторая производная", которая часто движет рынок - не изменение, а изменение темпов изменений.

ASR указывает на ужесточение монетарной политики, произошедшее в Китае в этом году в форме более высоких процентных ставок и более медленного роста денежной массы; учитывая естественную задержку, его основной эффект будет заметен в 2018 г. Первые признаки уже видны в ценах на жилье в Пекине и Шанхае, которые оказались в октябре ниже, чем год назад.

Американские и европейские компании увеличили свои капитальные затраты на фоне более высоких темпов глобального роста, но они могут быть разочарованы результатами 2018 г.

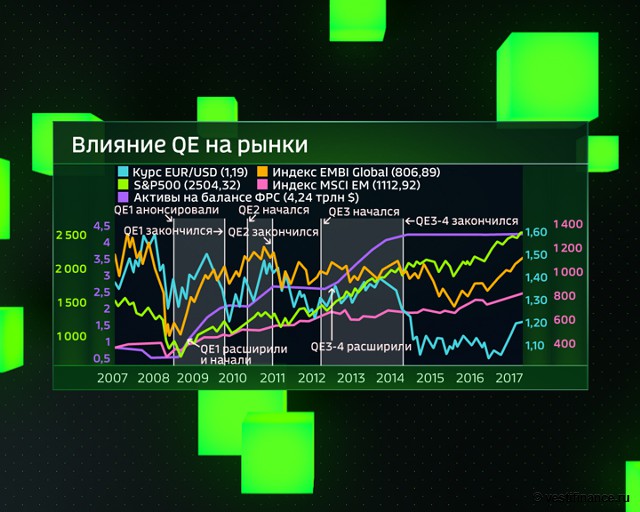

Долгосрочная перспектива - еще один повод для тревоги. Длительный период количественного смягчения (QE) заставил инвесторов смотреть на классы активов иначе.

Инфографика

Влияние QE на рынки с 2007 года

Они были лишены своего традиционного источника портфельных доходов, доходность государственных облигаций была доведена до исторического минимума и закрыта на балансе центральных банков.

Инвесторы пытаются увеличить свои портфели альтернативными активами, такими как акции закрытых акционерных обществ. Но эти активы неликвидны и подкреплены большими долгами. В итоге может возникнуть шоковая ситуация при следующем кризисе, когда инвесторы попытаются продать эти неликвидные активы.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+