Великая мистификация: 30-летний "пузырь" в Америке

Москва, 13 декабря - "Вести.Экономика". Все финансовые и экономические данные о финансовом "пузыре" в современном мире практически всегда вырваны из контекста. Они касаются только краткосрочных трендов.

Поэтому практически невозможно найти официальные данные о негативных долгосрочных тенденциях в еженедельных, ежемесячных и даже ежеквартальных отчетах.

Большая часть статистических данных зачастую "корректируется" до неузнаваемости через 3-5 лет пересмотров. Более того, игнорируются даже среднесрочные тенденции.

Все это потому, что сегодня целью публикации экономических и финансовых данных является содействие ежедневным (и ежечасным) торгам в казино, а не необходимость информировать инвесторов об основополагающих тенденциях, условиях и перспективах.

В качестве примера можно взять США, где регуляторы активно общаются с рынком, данные выходят без задержек, и они также максимально полные. Более того, многие считают статистику из США эталоном прозрачности и открытости. Но это не совсем так.

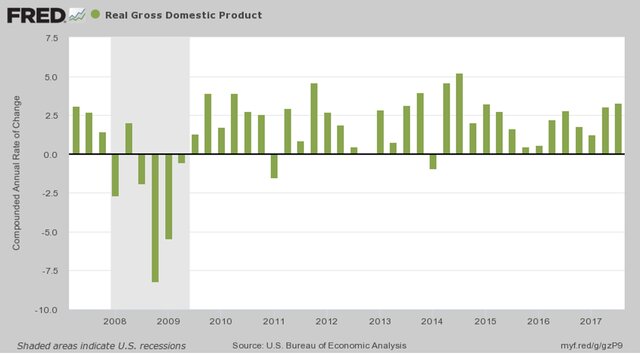

Например, сегодня распространено понятие "сильная экономика", которое отражено в данных о двух кварталах, сменяющих друг друга, отражающих реальный рост ВВП на 3%. Тем не менее нет никаких реальных убедительных фактов о "сильных" показателях или более-менее убедительной информации о последних двух кварталах.

В конце концов, во II и III кварталах 2014 г. наблюдался рост до 4,6% и 5,2% соответственно. Но долго это не продлилось, равно как и темпы роста 3,1% и 4,0% в III и IV кварталах 2013 г. или средний рост в 3,0% во II-IV кварталах 2010 г.

Об этих "высоких" показателях кварталов не сообщалось в официальных данных. Суть проблемы заключается в глупости пересчета в годовом исчислении предварительных данных за 90 дней с сезонной корректировкой, которые редко достигают поставленной цели.

Более того, крупные агрегаты, такие как ВВП, изначально испытывают шок от кратковременных потрясений, инвентаризации товарно-материальных запасов и сокращения мини-циклов, подъемов и спадов мировой торговли, обменных курсов и кредитных импульсов.

Даже скромные корректировки, связанные с некоторыми из этих нарушений, дают совершенно другую картину. Например, представьте, что происходит, когда вы игнорируете вклад товарно-материальных запасов в ежеквартальный ВВП, а также игнорируете крайне изменчивое влияние чистого импорта и экспорта, которое в среднем снижает вклад в рост ВВП на 0,28% за последние 11 кварталов.

То, что остается, можно назвать "основным ВВП" и включает потребительские расходы, фиксированные инвестиции и производительность. Исходя из этого в IV квартале 2016 г. рост составил 2,4%, а также 2,4% и 2,8% в I и II кварталах 2017 г. соответственно, и всего лишь 2,0% в III квартале 2017 г.

То есть последний квартал показал самый слабый рост в годовом исчислении за последний год.

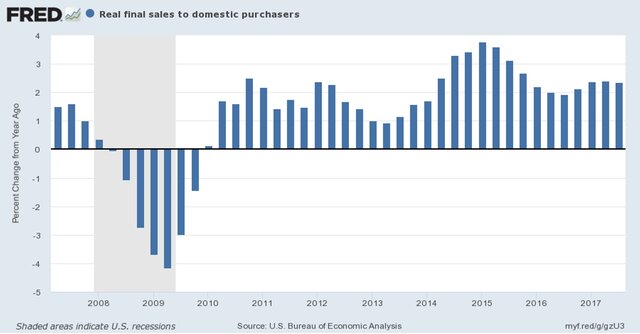

Фактически долгосрочному инвестору нужно было бы знать, будет ли тенденция роста реальных продаж в годовом исчислении ускоряться или замедляться и какое место будет занимать экономика в бизнес-цикле.

График ниже вполне отвечает на этот вопрос, и нет никаких 3%: реальный конечный рост продаж во время текущего так называемого восстановления достиг пика, отмеченного 10 кварталов назад; он всегда был чрезвычайно слабым, учитывая глубину Великой рецессии, и теперь он ограничен циклом экспансии, чрезвычайно долгим по историческим меркам.

Даже на краткосрочной основе довольно сложно сказать, что рост реальных конечных продаж на уровне 2,3% по сравнению с аналогичным периодом прошлого года в III квартале 2017 г. существенно отличался от годовых темпов роста в 2,2%, зафиксированных в I квартале 2016 г.

Контраст между предполагаемым направлением "в сторону роста" последних четырех зеленых колонок в вышеприведенном графике и фактически "ослабленной" позицией, представленной последними четырьмя колонками на нижеприведенном графике подчеркивает, почему данные предоставляемые Уолл-стрит вводят в заблуждение.

Сторонники фондовых рынков, которых позиционируют как "стратегов" и "экономистов" в Goldman, Morgan Stanley, по существу, создают возможность для краткосрочных торговых стратегий для клиентов, предпочитающих "быстрые" деньги, не предлагая фундаментальный анализ состояния бизнес-цикла и его последствий для PE и цен на акции.

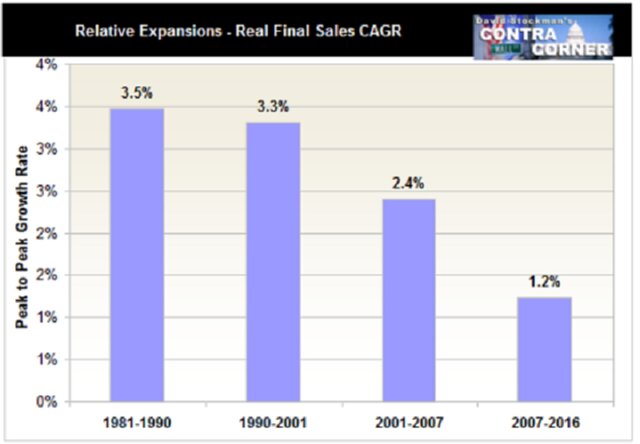

Это более чем очевидно в том факте, когда реальная тенденция к окончательному росту продаж достигла максимума 3,8% в I квартале 2015 г., S&P 500 стоял на уровне 2070 по сравнению с 2660 сегодня.

То есть на 40% упал уровень реальных конечных продаж, сопровождаемых расширением Р/Е на 400 б. п. Текущая инфляция P/E происходит в тот момент, когда расширение бизнеса приближается к самому длинному показателю в истории.

Действительно, этот поздний цикл расширения P/Е смехотворен, учитывая, что текущее состояние экономики США зависит от исторического контекста.

В то же время, даже если текущее расширение должно продолжаться еще 12 или даже 24 месяца, до сих пор нет адекватного показателя ежеквартальных доходов, которые могли бы значительно повысить рост реальных конечных продаж на 1,2% в этом цикле на сегодняшний день. Но, как показано ниже, это всего лишь половина уровня жилищного бума эпохи Гринспена и едва ли третья часть экспансий 1980-х и 1990-х гг.

Итак, почему показатели P/E поднимаются до исторических максимумов, когда нормы прибыли находятся на рекордных максимумах?

Ответ очевиден: казино не предоставляет истинные факты об американской экономике или даже данные о доходах. Последние данные составили $107 за акцию по состоянию на сентябрь за последние 12 месяцев - ровно на $1 выше уровня в $106 за акцию, зарегистрированного 36 месяцев назад в сентябре 2014 г.

Вместо этого фондовый рынок преследует ценовое действие. Это дает возможность для скрытой капитализации всемогущего центробанка, который якобы обуздал бизнес-цикл и открыл эпоху бесконечной полной занятости и низкой доходности облигаций вовеки вечные.

Но это привело нас к 30-летнему "пузырю". Капитализация фондовым рынком бессрочной полной занятости - еще один способ сказать, что экономическая и финансовая основа экономики США довольно прочная и способна к устойчивому расширению, как никогда раньше, а также абсолютно невосприимчива к внешним потрясениям.

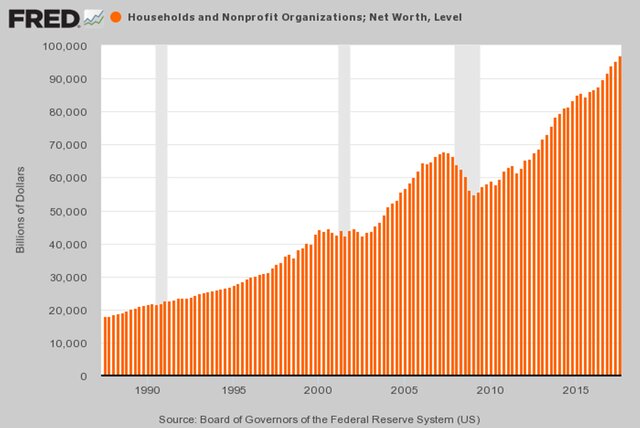

Разумеется, это нелепость, но тем не менее это включено в позицию Уолл-стрит/Вашингтона. В противном случае они бы не стали публиковать нижеприведенный график и новость на прошлой неделе о том, что чистая стоимость домохозяйств в III квартале 2017 г. была на историческом максимуме $97 трлн.

Разумеется, волнение родилось на фоне того, что это число выросло на $7,3 трлн, или 8,1%, по сравнению с III кварталом 2016 г. и на $42 трлн после посткризисного минимума в I квартале 2009 г.

Огромные $42 трлн национального благосостояния, о которых никто и подумать не мог в темные дни предполагаемого армагеддона 100 месяцев назад.

Опять же, никто не обратил внимания на тенденцию и последствия, которые это окажет на будущее.

Эпоха экономического пузыря

В течение 30 лет процветания Америки в период между II кварталом 1957 г. и II кварталом 1987 г. ВВП рос на 3,54% в год, тогда как реальная чистая стоимость домохозяйств росла почти на 3,42% в годовом исчислении.

Разумеется, одно зависело от другого: реальное благосостояние общества не может расти быстрее, чем происходит рост производства и доходов. Поэтому неудивительно, что чистая стоимость домохозяйств составила 3,7X от ВВП в 1957 г. и 3,68X от ВВП накануне того, как Алан Гринспен занял пост в ФРС.

Но вот тут режим кейнсианской денежно-кредитной политики, усугубленный затем Бернанке и Йеллен во время и после того, как ФРС создала Великий финансовый кризис, создал железную взаимосвязь между приостановкой долгосрочного роста производства и благосостояния.

Следовательно, благосостояние домохозяйств, которое выросло с $18 трлн до $97 трлн между II кварталом 1987 г. и III кварталом 2017 г., росло намного быстрее, чем ВВП. Соответственно сейчас показатели составляют 5,0x от номинального ВВП в $19,5 трлн.

Иными словами, несмотря на то что темпы роста резко снизились за последние 30 лет, уровень капитализации домохозяйств взлетел по сравнению со всеми предшествующими показателями.

Поскольку показатель роста реального ВВП за тридцать лет снизился с 3,54% в период 1957-1987 гг. до 2,54% в течение последних тридцати лет, реальные темпы роста чистой стоимости домохозяйств фактически ускорились.

С тех пор как в 1987 г. началась эра Bubble Finance, введенная Гринспеном, реальная стоимость домохозяйств почти утроилась с $33 трлн до $97 трлн, что составляет 3,6% годовых.

В то же время реальный средний доход домохозяйств за тот же 30-летний период вырос более чем на 0,4% годовых. Это означает, что реальное благосостояние росло в 9 раз быстрее, чем реальные медианные доходы домохозяйств в Америке.

Инфляция финансовых активов и активов на рынке недвижимости преодолела порог 1% и 10% для домохозяйств. Но в конце концов, этот гигантский разрыв нельзя объяснить тем, что произошло перемещение богатства на вершину экономического прошлого.

На прошлой неделе сообщалось о том, что $97 трлн домохозяйств не являются ни реальными, ни устойчивыми. Это просто очередное предупреждение о том, что инфляция финансовых активов достигла опасных высот.

Например, если соотношение чистой стоимости жилья к ВВП оставалось на своем историческом уровне 3,7X в этом году, стоимость домохозяйства сегодня составляет всего $72 трлн, что означает, что с 1987 г. ФРС выпустила бутиллированный воздух на $24 трлн.

На самом деле, завышение стоимости домохозяйств намного больше. Разрастающийся демографический и фискальный кризис в Америке на самом деле приведет экономический рост к нулю в течение 2020-х гг., учитывая огромный объем госдолга.

Сегодня страна обременена государственным и частным долгом на $68 трлн по сравнению с $10,7 трлн, когда началась эра финансового "пузыря" в октябре 1987 г.

И, учитывая 85 млн пенсионеров (к концу следующего десятилетия), все это задушит американский капитализм высокими налогами, высокими процентными ставками и сниженными балансами как в бытовом секторе, так и в бизнес-секторе.

Америка не так богата, как следует из фантастических цифр ФРС.

Подробнее: http://www.vestifinance.ru/articles/95096

Рейтинг публикации:

|