Москва, 10 ноября - "Вести.Экономика". Рекордные темпы и объемы кредитования в России не угрожают цели ЦБ удержать инфляцию на уровне 4% и не "надувают пузырь" на рынке, сообщается в обзоре регулятора.

Снижение ключевой ставки ЦБ привело к удешевлению займов и росту кредитования до рекордных объемов.

А улучшение качества кредитного портфеля и оживление в экономике, дающие основания ожидать дальнейшего роста кредитоспособности российских компаний и населения, позволили банкам не ужесточать требования к заемщикам.

Ипотечный бум не ведет к "надуванию пузыря" на рынке и росту инфляции, полагают в ЦБ.

Прежде всего поступление на товарный рынок денежных средств за счет наращивания потребительского кредитования сопоставимо с процентными платежами по портфелю потребительских кредитов населения, то есть средствами, которые не поступают на товарный рынок вследствие совершенных ранее операций по привлечению потребительских кредитов.

Это сдерживает проинфляционное влияние операций по потребительскому кредитованию.

Кроме того, средства, поступающие в экономику по каналу прироста кредитования, в значительной мере замещают средства, которые ранее поступали за счет бюджетных операций, поэтому риска избыточного роста денежного предложения не возникает.

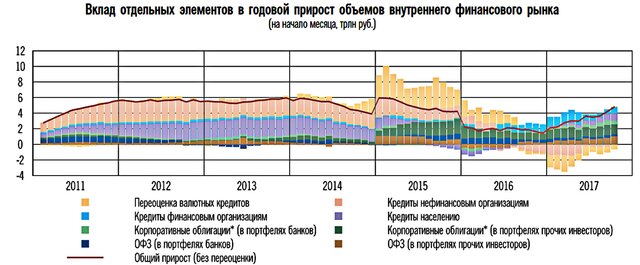

Кредитов больше - сбережений меньше

В середине 2017 г. наметились признаки отхода от сберегательной модели поведения, проявляющиеся в росте объемов потребительского кредитования.

Это может служить признаком общего улучшения настроений как населения, так и банков. Рост был умеренным и не создавал инфляционных рисков, отметили в ЦБ.

Другим проявлением постепенного восстановления склонности к потреблению может являться изменение структуры банковского фондирования: замедление роста депозитов населения при восстановившемся росте остатков на счетах организаций.

За апрель-сентябрь 2017 г. депозиты населения в банках увеличились на 2,6% (против 5,4% за те же месяцы предыдущего года).

В то же время депозиты и текущие счета организаций в банках постепенно росли (на 1,5%) в отличие от II–III кварталов 2016 г., когда происходило их медленное сокращение (на 0,2%).

Такая динамика банковских пассивов свидетельствует о том, что рубли, поступавшие в экономику через бюджетные операции или кредитную эмиссию, использовались населением не только для формирования "финансовой подушки безопасности" или накоплений на крупные траты, но и для наращивания приобретения товаров и услуг у российских организаций, в дальнейшем попадая на банковские счета последних.

Ипотека доминирует в кредитовании

Доля ипотечных кредитов в розничном кредитном портфеле возросла с 28% в начале 2014 г. до 42% в середине 2017 г.

Прежде всего поступление на товарный рынок денежных средств за счет наращивания потребительского кредитования сопоставимо с процентными платежами по портфелю потребительских кредитов населения (то есть средствами, которые не поступают на товарный рынок вследствие совершенных ранее операций по привлечению потребительских кредитов).

Это сдерживает проинфляционное влияние операций по потребительскому кредитованию. Кроме того, средства, поступающие в экономику по каналу прироста кредитования, в значительной мере замещают средства, которые ранее поступали за счет бюджетных операций, поэтому риска избыточного роста денежного предложения не возникает.

Незначительный рост объемов потребительского кредитования может объясняться рядом факторов.

Во-первых, за последние годы существенно увеличилась финансовая грамотность населения.

Потенциальные заемщики тщательнее соизмеряют преимущества и издержки финансирования своих расходов за счет заемных средств. Это сдерживает рост потребительского кредитования, особенно в условиях снижения доходов, наблюдавшегося в предыдущие годы.

Во-вторых, рост финансовой грамотности в сочетании с программами господдержки и развитием рыночной инфраструктуры способствовал замещению потребительского кредитования ипотечным.

В-третьих, продолжают действовать меры Банка России, направленные на сдерживание экономически неоправданного роста потребительского кредитования: вводились новые меры и совершенствовались старые, что снижало привлекательность наиболее рискованных направлений потребительского кредитования для банков. Подробнее: http://www.vestifinance.ru/articles/93649

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+