"Мусорные" бонды и дефолты: инвесторы верят в лучшее

Москва, 25 сентября - "Вести.Экономика". Резкое

обострение напряжения вокруг ядерной программы Северной Кореи никак не

отразилось на позитивном настроении фондового рынка. Отчасти это

объясняется тем, что инвесторы не сомневаются, что глобальный

экономический рост и корпоративная прибыль продолжат демонстрировать

хорошие показатели.

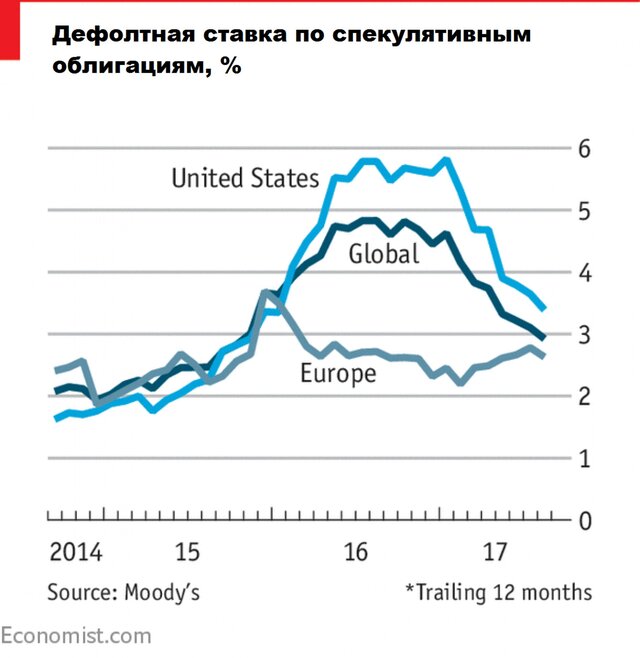

Важным успокаивающим сигналом является рынок корпоративных облигаций.

Глобальная штрафная процентная ставка по спекулятивным ("мусорным")

облигациям снижается; это указывает на то, что меньше компаний

обанкротится.

Впервые штрафная процентная ставка опустилась ниже

3% с октября 2015 г., когда в результате неожиданного обвала нефтяных

цен энергетический сектор, в первую очередь в США, столкнулся с

проблемой притока денежных средств.

По мнению рейтингового

агентства Moody’s, этот тренд сохранится, и дефолтная ставка опустится

до 2,6% к концу года и до 2,3% в течение следующих 12 месяцев, отмечает

британский журнал The Economist.

Спред (или завышенная процентная ставка), выплачиваемый спекулятивными заемщиками, вновь опустился после скачка в 2015 г.

Спреды сегодня не такие низкие, как они были в 2007 г. во время пика кредитного бума.

Однако,

учитывая то, что доходность государственных облигаций очень низкая,

общая стоимость заимствования в номинальном выражении чрезвычайно

невысокая по историческим стандартам.

Это упростило и удешевило

для компаний рефинансирование самих себя, что делает маловероятным

увеличение дефолтов в краткосрочной перспективе.

Что же может испортить эту благоприятную ситуацию?

Центральные

банки могут слишком быстро ужесточить монетарную политику и толкнуть

экономику в рецессию. Известно, что темпы роста кредитования резко

замедлились, и это дурной знак. Это указывает, что в ближайшее время

следует ожидать сжимания на рынке корпоративных облигаций.

Инвесторы выходят из "мусорных" облигаций

На прошлой неделе стало известно, что фонды, инвестирующие в активы

развивающихся стран, фиксируют приток средств, а вот фонды "мусорных"

облигаций, наоборот, отмечают вывод денежных средств, причем уже

несколько недель подряд, пишет Bloomberg.

В частности, такие

компании, как Deutsche Asset Management и Brandywine Global Investment

Management, заявляют, что перекладывают деньги в облигации развивающихся

стран в надежде получить большую доходность.

За неделю,

завершившуюся 13 сентября, инвесторы вывели из фондов высокодоходных

облигаций $616 млн, отток наблюдается вторую неделю подряд. Такие данные

приводит Bank of America Merrill Lynch. За аналогичный период в фонды

развивающихся рынков было вложено $1,7 млрд.

Впрочем, в этой

тактике нет ничего нового. Инвесторы уже достаточно давно покупают все,

что может приносить максимальную доходность, причем риски таких вложений

почти не оцениваются. Это "горячий" капитал в самом ярком его

проявлении: деньги быстро приходят и так же быстро уходят.

Эксперты

отмечают, что уже сейчас назвать облигации развивающихся стран дешевыми

достаточно сложно, ведь во многом благодаря желанию инвесторов скупать

все, что можно, а также политике низких ставок со стороны крупнейших ЦБ,

доходности по многих облигациям находятся на исторически низких

уровнях.

Подробнее: http://www.vestifinance.ru/articles/91429

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+