Москва, 21 сентября - "Вести.Экономика". ФРС

ожидаемо сохранила процентную ставку на уровне 1-1,25%, но анонсировала

отказ от политики реинвестирования доходов по портфелю ценных бумаг и о

начале сокращения баланса регулятора. Кроме того, была представлена

новая точечная диаграмма, в которой произошел небольшой сдвиг ожиданий

по приемлемому уровню процентной ставки в сторону понижения в 2018-2019

гг. и долгосрочной перспективе. Вероятность повышения ставки в декабре

подскочила до 63,8%, напоминает Илья Фролов, старший управляющий по

исследованиям и анализу отраслей и рынков капитала "Промсвязьбанка".

Реакцией

на итоги заседания стало внушительное укрепление доллара против

большинства мировых валют и рост доходностей по казначейским облигациям

США.

Фондовые индексы отреагировали на вердикт регулятора более

сдержанно, продолжив удерживать уровни в условиях низкой волатильности.

ФРС

ожидаемо сохранила процентную ставку на уровне 1-1,25%, но анонсировала

отказ от политики реинвестирования доходов по портфелю ценных бумаг и о

начале сокращения баланса регулятора.

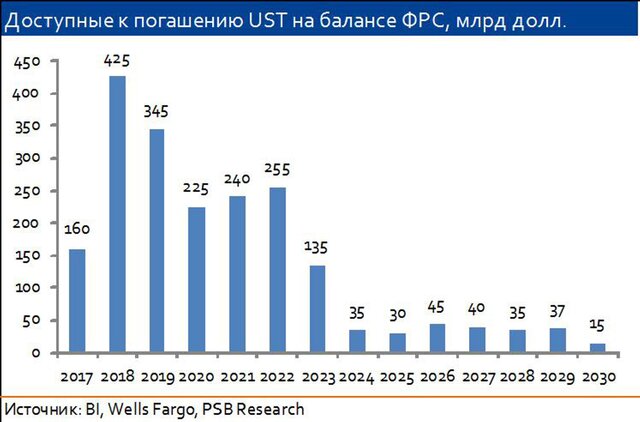

С октября объем активов

будет сокращаться на $10 млрд в месяц ($6 млрд казначейские облигации и

еще $4 млрд – ипотечные ценные бумаги), при этом ожидается, что

ежеквартально этот объем будет увеличиваться с целью достижения целевого

уровня $50 млрд в месяц.

Ориентировочно он будет достигнут к концу следующего года.

Переход

к сворачиванию баланса влияет на сентимент инвесторов, хотя на первых

порах прямого эффекта на состояние глобальных рынков эта мера и не

оказывает ввиду относительно небольших объемов сокращения.

Мы не

думаем, что отказ от политики реинвестирования приведет к быстрому

сокращению активов ФРС, поскольку после проведения "Операции "Твист" в

2011 г. дюрация портфеля заметно возросла. Вместе с тем, при текущей

структуре портфеля ценных бумаг ФРС и отказе от политики

реинвестирования погашение примерно половины портфеля произойдет в

течение 2019-2020 гг., что сократит баланс до $2,8-3,2 трлн с текущих

примерно $4,5 трлн.

Возврат баланса на уровень, предшествовавший

кризису 2008-2009гг., в районе 900 млрд долл., возможен лишь в очень

отдаленной перспективе.

Представители ФРС неоднократно давали понять, что приемлемый

среднесрочный уровень процентной ставки, а также размер баланса

регулятора, в текущей макроэкономической (низкая инфляция и невысокие

темпы экономического роста) и рыночной ситуации (высокое насыщение

ликвидностью, зависимость кредитных спредов, поддержание пресловутого

wealth effect и его влияние на потребительскую активность граждан)

должны быть более мягкими, чем предшествовавшие мировому финансовому

кризису в прошлом десятилетии.

В частности, вчера была представлена новая точечная диаграмма, в которой

произошел небольшой сдвиг ожиданий по приемлемому уровню процентной

ставки в сторону понижения в 2018-2019 гг. и долгосрочной перспективе.

Однако вероятность повышения ставки в декабре подскочила до 63,8%.

Таким образом, приемлемый уровень процентной ставки, к которому

регулятор может прийти в среднесрочной перспективе, является район

2,5-2,75%. Вместе с тем, мы пока склонны ожидать более сдержанного

движения ставки федеральных фондов, и мы видим основания для выхода

реальной процентной ставки в положительную область (т. е. движение

ставки выше 2%) лишь при ускорении экономического роста в США.

Пока

же мы видим повышающиеся риски по потребительской активности в США. В

первую очередь отметим некоторое отступление от многолетних максимумов

основных индексов потребительской уверенности и дальнейшее повышение

склонности американцев к сбережению.

Это происходит в условиях

роста цен на бензин и ставок кредитования, а также торможения роста

зарплат. Мы видим отсутствие прогресса на капиталоемких рынках, а именно

замедление темпов роста продаж домов (и розничных продаж), а также

затягивание спада продаж авто.

И хотя ситуация с потребителем далека от критической (реальный сектор

крепок, поддерживается в т. ч. более слабым долларом, ситуация на рынке

труда благоприятна), ждать давления потребительского спроса на

инфляционные процессы в ближайшие кварталы не приходится.

Согласно

обновленным макропрогнозам ФРС ожидает более высоких темпов роста ВВП

США в текущем году, значение по ожидаемому уровню потребительской

инфляции в 2018 г. были скорректированы до 1,9% с 2,0%, а в стейтменте

было отмечено, что процесс нормализации ДКП может занять продолжительное

время ввиду сдержанного инфляционного фона.

Первичной реакцией

на итоги заседания стало внушительное укрепление доллара против

большинства мировых валют и рост доходностей по казначейским облигациям

США. Фондовые индексы отреагировали на вердикт регулятора более

сдержанно, продолжив удерживать уровни в условиях низкой волатильности

(VIX упал ниже 10). Мы полагаем, что сдержанная реакция связана с пока

еще небольшим лимитом погашаемых бумаг.

В то же время мы

полагаем, что твердые намерения ФРС продолжить повышение процентных

ставок, а также начало сокращения баланса приведут к дальнейшему

плавному росту ставок денежного рынка вдоль всей кривой в среднесрочной

перспективе. Кроме того, ожидаем продолжение плавного роста доходностей

по UST. При этом угрозами для стабильности американского рынка акций в

большей степени являются перспектива налоговой реформы (со следующей

недели может начаться ее обсуждение в конгрессе) и инфляционные

процессы.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+