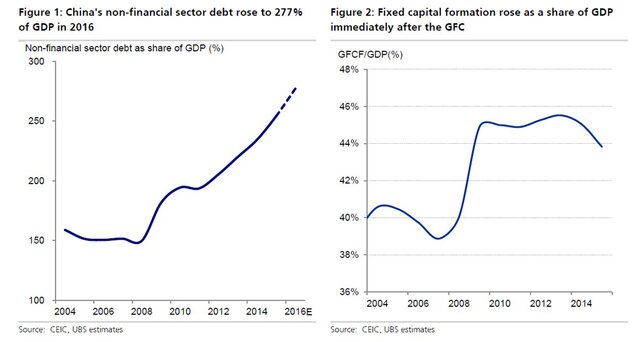

Еще три года назад появилось мнение о том, что

Китай нарастил долговую нагрузку слишком сильно. Тем не менее, с того

момента общий долг Поднебесной вырос еще на $12 трлн.

Хотя

Пекин, как видно, сумел отсрочить неизбежное, ничего не изменилось,

поэтому самым главным вопросом остается срок, в течение которого Китай

сможет продолжать наращивать долг.

Судя по всему, в течение

ближайших двух лет долг Китая превысит 300% ВВП. Поскольку правительство

продолжает опираться на рост кредитования, который питает инвестиции,

чтобы компенсировать понижательное давление на экономику, соотношение

долга к ВВП продолжит расти.

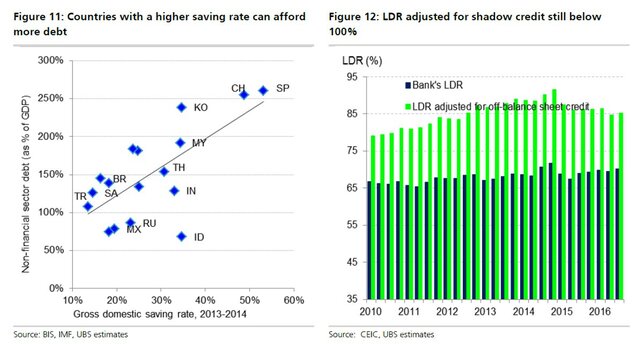

Но «волшебного» уровня, который можно было точно назвать, просто не

существует. Многие страны уже были на пороге банкротства при показателях

значительно ниже, чем сейчас есть у Китая. Отчасти это связано с тем,

что долг финансировался за счет внешних ресурсах при отсутствии или

низком уровне внутренних сбережений.

С другой стороны, есть

страны, например, Япония, где уровень задолженности поднялся еще выше,

не вызывая серьезных стрессов в финансовом секторе.

Очень часто кризис задолженности – это кризис ликвидности финансовой системы. В Китае мы видим:

более 95% внутреннего долга финансируется банками;

существует очень высокий уровень внутренних сбережений и

недостаточное развитие рынков капитала, поэтому используются в основном

депозиты или квази-депозиты в рамках банковской системы;

контроль за движением капитала по-прежнему существует, чтобы сохранить ликвидность внутри страны;

высокая степень государственного контроля над финансовым сектором и

крупнейшими заемщиками означает, что реструктуризация долга может

происходить постепенно при координации правительства, а не в хаотичном

рыночном порядке.

Центральный банк, который всегда готов помочь

правительству, также укрепляет доверие к системе со стороны вкладчиков,

что способствует снижению риска ликвидности.

Поэтому кредитный цикл в Китае кажется более длительными, нежели типичный цикл, завершающийся кризисом ликвидности.

Но постоянно растущий долг все же является проблемой, даже если это не будет выражено глубоким кризисом.

Нынешняя

ситуация в Китае означает нерациональное использование ресурсов.

Систематическое использование ресурсов таким образом приведет к снижению

производительности и экономического роста в долгосрочной перспективе, а

затраченные ресурсы будут означать еще больший рост долга.

Хотя

кредитный цикл в Китае может длиться намного дольше, отсутствие

механизма рыночного равновесия может снижать корпоративную

рентабельность и инвестиции, что приводит к снижению или к застою в

экономике.

В конечном итоге, слишком большой долг станет

проблемой, которую необходимо будет решать за счет финансового сектора и

вкладчиков, и это может привести к реальному кризису.

Для того,

чтобы избежать кризиса, Пекину необходимо стабилизировать рост и

замедлить кредитную экспансию постепенно, в том числе за счет списания

плохих долгов, закрытия зомби-компаний.

Правительство же должно поддерживать банки и финансовый сектор, чтобы

они могли поправить балансы в случае проблем. И для Китая, судя по

всему, контроль над капиталом и ликвидностью является важным фактором

борьбы с кризисом, так как это сдерживает отток из банковской системы.

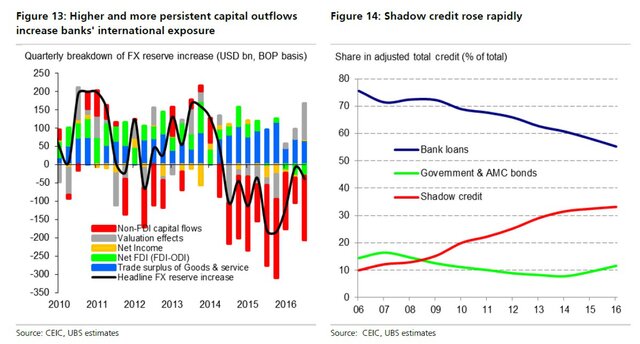

Но риски разрушительного разрыва в кредитном цикле Китая выросли в последние годы.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+