ЦБ РФ: прибыль банков в 2016 году выросла в 4,8 раза

Прибыль банков в России по итогам 2016 г. выросла

почти в 5 раза в сравнении с 2015 г. - со 192 млрд руб. до 930 млрд

руб., сообщил ЦБ РФ в среду.

Остаток по счетам резервов на возможные потери увеличился с начала года

на 3,5%, или на 188 млрд руб. (за 2015 г. – на 33,4%, или на 1 352 млрд

руб.).

Почти вдвое сократился объем заимствований у Банка

России, а объем депозитов, размещенных в кредитных организациях

Федеральным казначейством, сократился в 1,4 раза.

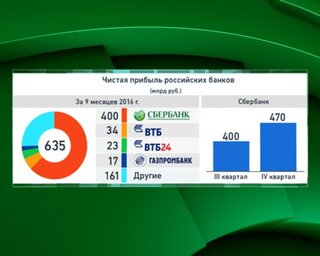

Чистая прибыль российских банков

В результате удельный вес привлеченных от Банка России средств в

пассивах снизился с 6,5% до 3,4%, а средств Федерального казначейства – с

0,5% до 0,4%.

За декабрь 2016 г. кредитными организациями

получена прибыль в размере 141 млрд руб. (за аналогичный период 2015 г. –

убыток 72 млрд руб.).

Остаток по счетам резервов на возможные

потери за декабрь сократился на 4,7%, или на 276 млрд руб. (за декабрь

2015 г. – прирост на 4,5%, или на 232 млрд руб.).

Объем просроченной задолженности по корпоративному портфелю сократился

за год на 8,9%, а по розничному – на 0,7%. Удельный вес просроченной

задолженности по кредитам нефинансовым организациям за год увеличился

незначительно с 6,2% до 6,3%, а по розничным кредитам даже сократился с

8,1% до 7,9%.

Объем требований кредитных организаций к Банку

России (по депозитам и корреспондентским счетам) за 2016 г. увеличился

на 22,2%, выросла и их доля в активах банковского сектора (с 2,5% до

3,2%).

Увеличился в 1,4 раза объем МБК, предоставленных

банкам-резидентам, портфель МБК, предоставленных банкам-нерезидентам,

сократился в 1,8 раза. Портфель ценных бумаг за 2016 г. уменьшился на

2,8%; в основном за счет сокращения на 2,6% вложений в долговые ценные

бумаги.

Подробнее: http://www.vestifinance.ru/articles/80383 Источник: vestifinance.ru.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+