Трамп, процентные ставки и паника в Китае: Почему эйфория может сменится кредитным кризисом в 2017 году?

Амброуз Эванс-Причард (Ambrose Evans-Pritchard)

Рефляционное

ралли Трампа вызовет короткое замыкание. Растущая стоимость

заимствований запалит фитили по всему миру еще до того, как подоспеют

бюджетные стимулы, если вообще эти стимулы будут.

К концу 2017

года станет ясно, что лучше не стало. Мощные дефляционные силы сожмут в

крепких объятиях мировую экономику. Доходности бондов продолжат свой

рост, но затем обвалятся, при этом десятилетние трежерис покажут

отрицательную доходность еще до конца этого десятилетия.

Для

инфраструктурного блицкрига Трампа не хватит готовых к реализации

проектов. Обсуждаемые цифры – нереальные. Его план не пройдет в

Конгрессе.

Палата представителей одобрит налоговые послабления для

богатых, но эта мера будет иметь низкий бюджетный мультипликатор.

Противники бюджетного дефицита, которые возглавят Бюджетное управление

Конгресса, будут настаивать на серьезных сокращениях федеральных трат. В

результате пострадают бедные, расходы которых имеют высокий

мультипликатор.

Другими словами, сложившаяся экономическая

ситуация имеет мрачные перспективы. Если и осталось какая-то живительная

сила в экономике, то ей будет противостоять Фед со своей политикой

монетарного ужесточения на последних стадиях экономического цикла.

Ужесточение монетарной политики двинет доллар выше.

Как только

рынки осознают, что Трамп не блефует, и он действительно намерен

сокрушить глобализм, эйфория уступит место тревоге. Сейчас Wall Street

дурманит себя надеждами, выдавая желаемое за действительное. Чем дольше

длится это наваждение, тем сильнее доллар, и тем больше экономических

неурядиц в Азии и Латинской Америке.

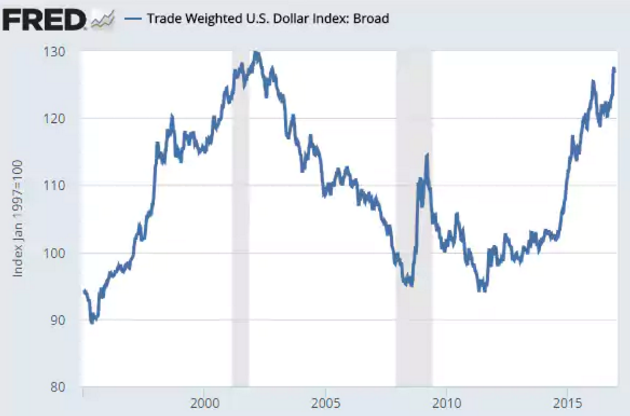

Таков валютный парадокс. По мере приближения широкого

индекса доллара, рассчитываемого Федрезервом, к отметке 130, Ахиллесова

пята международной финансовой системы, ставшей зависимой от американской

валюты, как никогда, будет давать знать о себе все больше и больше.

Более того, мир никогда не был таким чувствительным к процентным ставкам

в США с момента окончания Бреттон-Вудской эпохи.

Король-доллар

затянет удавку на шее развивающихся рынков, которые накопили долларовых

долгов на сумму $3,5 трлн. Он понудит европейские банки (через сложную

систему хедж-контрактов) сократить кредитование странам Тихоокеанского

региона, Турции, России, Бразилии и Южной Африке. В результате этого

развивающиеся страны будут сталкиваться с кредитными кризисами.

Китайская

экономика работает по-другому, но и ей не удастся скрыться от растущих

американских ставок. Импортированный сквиз подоспеет как раз к тому

моменту, когда последний восемнадцатимесячный бум начнет выдыхаться.

Про-циклическое монетарное ужесточение в Китае уже сейчас привело к

кредитному истощению.

Ходят слухи – которые всегда опровергаются –

что в прошлом феврале США согласились отложить поднятие ставок, чтобы

дать время Народному Банку Китая для успокоения валютной паники.

Отступление Федрезерва сработало, как волшебство. Рынки и впрямь

перестали тревожится по поводу Китая. Глобальные биржи отскочили.

В

следующий раз – и уже скоро – такого волшебства не произойдет. Команда

Трампа хочет, чтобы китайский пузырь лопнул, надеясь на то, что Америка

сможет выстоять взрывную волну. Но это не так.

Драконовские

ограничения Народного Банка Китая не смогут предотвратить отток

капитала, а, следовательно, не прекратится резкое снижение объема

китайских валютных резервов. Самая большая опасность 2017 года

реализуется, если в Пекине возобладает партия слабого юаня. Если Китай

позволит курсу национальной валюты значительно ослабнуть, то в Азиатском

регионе случится валютный шторм, который затем родит дефляционное

цунами. Это цунами пройдется по всему миру. Я думаю, что Пекин выдержит

оборону, но ставить на это ставку я бы не стал.

Замедление

экономики Китая убьёт ралли на товарных рынках. Саудовская Аравия и

Россия поймут, что сокращения объемов добычи нефти, о которых они

договорились в Вене, недостаточны, чтобы расчистить излишки этого сырья в

этом году. Ни одна из этих стран не готова к такому развитию событий.

Эр-Рияд сломается вперед Москвы.

Мой прошлогодний новогодний текст

был преисполнен оптимизма на год вперед: "Расцвет экономики в 2016 году

накануне рефляционного шторма.” Я надеялся тогда, что день расплаты

может быть отодвинут до 2017 года. К сожалению, мы уже почти подошли к

этому моменту.

Глобальное экономическое восстановление находится

на последнем издыхании, чего бы не показывали рынки акций. Индикатор

глобального роста от JP Morgan говорит нам о том, что рост мировой

экономики потихоньку замедляется в последние 6 недель, и он составляет

жалкие 2,6% в год. И это происходит в условиях, пока монетарное

ужесточение в Китае не дало свои плоды, и замедление в Азии не стало

очевидным.

Мы уже насладились дешевой нефтью, которая сэкономила

потребителям $2 трлн. Европа уже получила удовольствие от передышки от

политики строгой экономии. Европейский Центральный Банк уже разыграл

свои карты. Вскоре он собирается уменьшать размер своего QE, а значит

ужесточать монетарную политику.

Доходности итальянского долга

взберутся выше темпов роста номинального ВВП этой страны, поскольку

рынки будут ждать, что ЕЦБ прекратит поддержку облигаций Италии. Это

означает что €400 млрд. бумаг итальянского правительства, находящихся на

балансах банков, потеряют в стоимости, вызвав дальнейшее снижение

капиталов этих банков. Итальянский фонд размером в €20 млрд. на спасение

банковского сектора израсходуется в течение месяцев, и политическая

цена второго бэйл-аута окажется значительно выше.

Всем станет

очевидно, что проблемы Европейского Союза остались, каковыми они были и

прежде. К фатальным патологиям этого объедения стран относятся:

отсутствие бюджетного союза, отсутствие единого банковского сектора,

односторонние меры по отношению к южным странам Европы, безнаказанный

торговый профицит Германии. Все это было замаскировано количественным

смягчением и путом Драги.

Выборы в Голландии, Франции и Италии не

приведут к власти анти-европейские правительства, но эти выборы

расшатают нервы инвесторам, в результате чего евро уйдет ниже паритета с

долларом.

Баланс сил в парламентах сместится, при этом силы

Маастрихтских элит и приверженцев свободного передвижения ослабнут.

Партии с лозунгами "все для Германии” попадут в Бундестаг. Риторика

правых центристов ужесточится, чтобы воспрепятствовать потерям

электората в пользу популистов.

Великобританию эти проблемы

затронут в меньшей степени. Возможно эта страна будет напоминать

либеральный рай на фоне бушующих страстей в остальной части Европы.

Британская

экономика будет ничуть не лучше экономики еврозоны в 2017 году, но и не

хуже. Те, кто говорят о "наказании” Великобритании капиталами Европы,

откроют для себя асимметрию политического риска. Британцы, возможно,

воспользуются опытом отступления в Дюнкерке. У Брюсселя такого опыта

нет.

Следующая глобальная рецессия случится до того, как четыре

главных центробанка мира сумеют пополнить свою амуницию, а препятствия

для принятия подобия Новых Курсов и одобрения бюджетных раздач крайне

высоки. Отношение глобального долга к глобальному ВВП уже на 35% выше,

чем оно было накануне кризиса 2008 года. Развивающиеся рынки теперь не

смогут прийти на помощь, как они сделали это после краха Lehman. Они

сами теперь по уши в долгах, и у них есть свои психологические травмы.

В

процессе политического противостояния национальные государства с

органичным культурным единством и крепкой приверженностью к суверенным

институтам окажутся в лучшем положении. Утопические конструкции и

хрупкие диктатуры будут иметь меньший запас прочности.

Доживем ли мы до конца 2017 года, не увидев день расплаты? Может да, а может и нет.

Счастливого Нового года.

Опубликовано 02.01.2017 г.

Источник: Trump, interest rates and Chinese panic: Why euphoria could turn to a credit crunch in 2017

http://finview.ru/2017/01/03/t...

Рейтинг публикации:

|