Работая председателем Федеральной резервной

системы США в течение почти 19 лет, Алан Гринспен принял много решений,

которые подвергались заслуженной критике. Однако его отказ от попытки

оживить экономику через манипуляцию цен на активы, по мнению многих

экономистов, является одним из лучших его решений.

Алан Гринспен

Использование повышения процентных ставок для снижения цен на активы - очень плохая идея.

Основная миссия центральных банков - контроль над инфляцией. Или, более точно, стабилизация роста спроса.

Дебаты

о том, как лучше достичь этой цели, продолжаются среди экономистов не

одно десятилетие, и к настоящему моменту существует наиболее

распространенное мнение, что таргетирование низкой, но положительной

ставки инфляции, которое обеспечивает баланс между выгодой и затратами,

также хорошо или даже лучше, чем таргетирование альтернативных целей.

Экономическая теория ставит под сомнение этот подход, но экономисты хорошо представляют, как это должно работать.

В

то же время не очень хорошо понятно, как таргетирование цен активов

может привести к более стабильному росту спроса. Экономист Себастьян

Маллаби, который также недавно написал книгу о жизни Гринспена "Человек,

который знал" (The Man Who Knew), считает, что когда сдуваются большие

пузыри, что, безусловно, очень больно, прекращается потенциально опасное

увеличение цен на активы, что полезно для экономики. Но, к сожалению,

не все так просто.

О каких ценах активов нам следует

беспокоиться? Каким должен быть оптимальный уровень этих цен? Как

сниженные цены активов повлияют на всю экономику: что произойдет с

инфляционной перспективой (и, следовательно, с реальной процентной

ставкой) или спросом на наличные средства? Все это чрезвычайно важные

вопросы.

Перед провоцированием крупной рецессии с целью резкого

снижения доходов домохозяйств необходимо очень хорошо представлять,

каким будет следующий шаг.

Некоторые экономисты, включая Джереми

Стайна, склонны поддерживать включение переменных факторов финансовой

стабильности в структуру нормальной монетарной политики, отмечает

британский журнал The Economist.

При этом, как отмечает Маллаби,

переоценка активов может произойти без массовой дезорганизации

экономики, как во время паники на финансовых рынках в 2013 г., вызванной

анонсированным ФРС постепенным сворачиванием программы количественного

смягчения (QE), что привело к резкому росту доходности казначейских

облигаций.

Правда всплеск доходности был краткосрочным.

Доходность казначейских облигаций сегодня ниже, чем до паники три года

назад, и это несмотря на то, что ФРС достаточно серьезно ужесточила

политику, закончив QE и повысив краткосрочную процентную ставку.

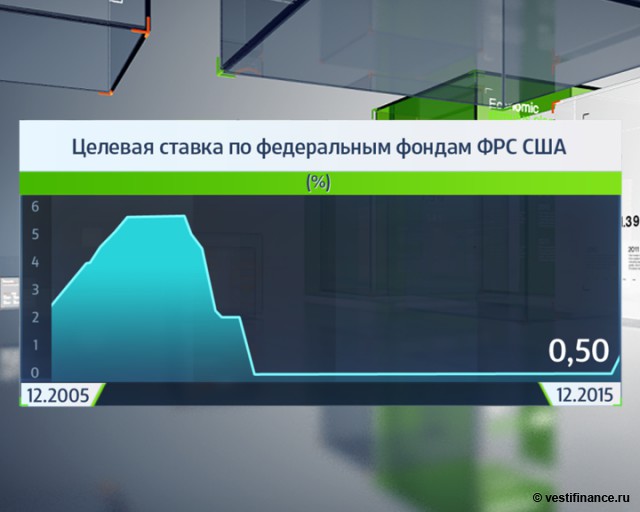

Что-то

похожее было и в прошлом. В 2000-х гг. ФРС пошла на резкое ужесточение

монетарной политики, подняв на целых 4 процентных пункта процентную

ставку по федеральным кредитным средствам в период с 2004 по 2006 гг.

Однако эффект на ипотечные ставки оказался намного меньше, чем

ожидалось.

Инфографика

Целевая ставка по федеральным фондам ФРС США

Цены на жилье начали снижаться в 2006 г., приведя в итоге ситуацию к

катастрофическим последствиям. Но то снижение все же больше связано с

замедлением роста спроса.

Правильный вывод из опыта 2000-х гг.

не в том, что Гринспен продемонстрировал неумение корректно оценивать

ситуацию и свою неготовность наказать американские домохозяйства через

повышение ставок.

Правильный вывод в том, что свобода действий у

Гринспена была ограничена глобальной макроэкономической динамикой,

которую в то время еще не очень хорошо понимали и на которую он ответил

максимально точно.

Финансиализация глобальной экономики, без

всяких сомнений, повлияла на эффективность монетарной политики. Сегодня

процентная ставка - это глобальная реальная процентная ставка, из-за

чего банкиры национальных центральных банков сталкиваются с

ограничениями при выстраивании внутренней монетарной политики.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+