Ситуация в США намного хуже, чем в других странах, отметил

стратег Альберт Эдвардс из Societe Generale, рассматривая

«катастрофические последствия», вызванные количественным смягчением ФРС.

В записке своей аналитической записке Эдвардс отметил работу своего

коллеги из Societe Generale Эндрю Лапторна, который сравнил программы

количественного смягчения от ФРС и Банка Японии. Лапторн отметил, что

ФРС позволила компаниям легко проводить заимствования, и после того как

их долг вырос, они выкупили свои акции вместо того, чтобы дать толчок

экономическому росту с капитальными вложениями.

С другой стороны Банк Японии просто выкупил японские акции, взяв

все бремя количественного смягчения для центробанка, вместо того, чтобы

позволить компаниям увеличивать долг.

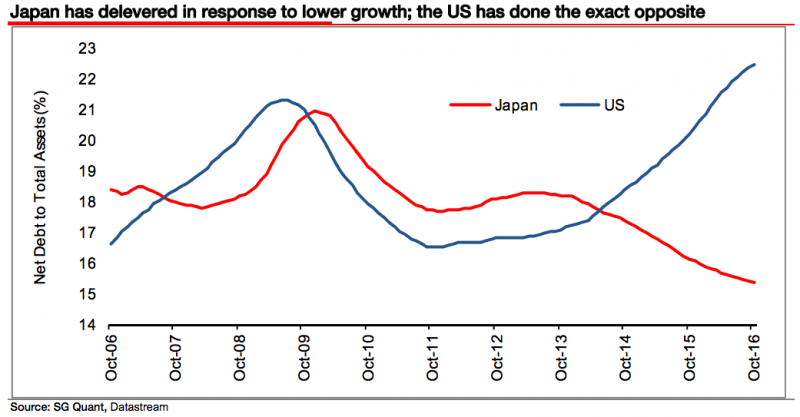

Уровень долга к объему активов

Таким образом, американские корпорации несут более тяжелое

бремя долга по сравнению с общим объемом активов. Японские компании

столкнулись со снижением левериджа по сравнению с общим объемом активов.

Это различие несет важное значение. В условиях

экономического спада, потери рынка ценных бумаг приведут к тому, что

Банку Японии придется размещать на рынке свои пакеты акций по более

низкой цене. В США сокращение на фондовых рынках приведет к нарушению

баланса с неизбежными потерями рабочих мест и сокращениями капитальных

расходов.

Эдвардс в своей оценке точки зрения Лапторна пошел еще дальше,

отметив, что долговая нагрузка американских компаний достигла безумных

значений.

Он заявил, что Япония поступила разумно, использовав QE для борьбы с

собственной экономической стагнацией. Слабость иены дала возможность для

отскока корпоративных прибылей, без увеличения долга.

К сожалению, Банк Японии позволил иене укрепиться в этом году, разрушив цикл и снизив шанс на возрождение экономики.

У Японии еще есть шанс, так как она не утратила контроль над финансовыми рынками, как США.

Эдвардс привел в пример Лео Льюиса из Financial Times, который

сказал, что 55% японских корпораций имеют больше наличных, чем долг, в

то время как менее 20% компаний из S&P500 могут похвастаться

аналогичным уровнем ликвидных активов на балансе. Таким образом, Япония

находится в более выгодном положении на случай возможного экономического

спада.

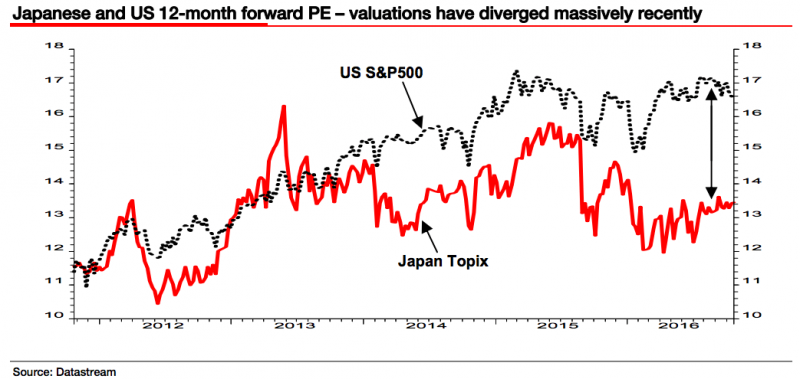

С высокими показателями цена-прибыль в США и более низким денежным

покрытием долга США настроены на более резкое падение, чем рынок Японии.

Источник: ktovkurse.com.

Рейтинг публикации:

|