Стимулирование экономики Китая за счет наращивание

кредитования можно подвергать критике, говоря о необходимости введения

"западной модели", но проблема в том, что КНР раскручивает инфляцию

вместе с поддержкой экономики.

Да, количественное

смягчение и другие методы денежно-кредитной политики, используемые

развитыми странами, кажутся более эффективными и логичными, но в реалиях

Китая их довольно сложно применить.

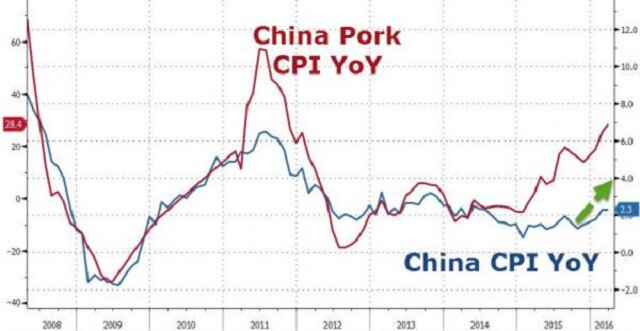

Уже сейчас рост инфляции в

Поднебесной может оказаться слишком сильным. Речь в основном идет о

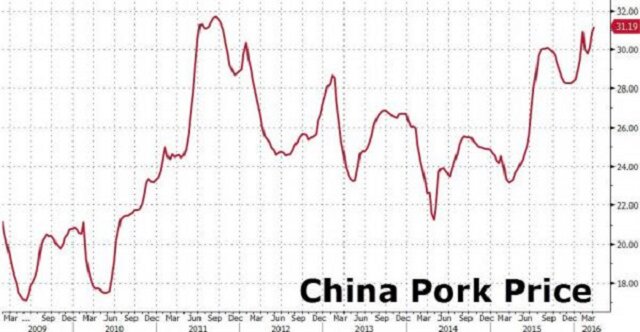

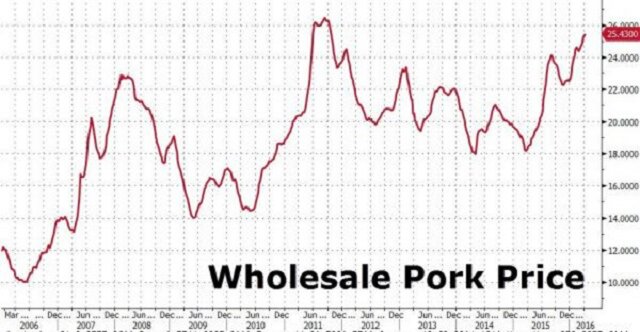

продуктах питании, в частности о свинине, которая является основным

источником мяса. Цены на свинину выросли до рекордных уровней, а

некоторые семьи уже просто не могут себе позволить покупать ее.

И все это происходит на фоне снижения производства свинины в мире.

Согласно

последнему отчету USDA мировое производство свинины по прогнозам

снизится на 1% до 109,3 млн тонн по сравнению с прошлым годом.

В

основном падение связано с замедлением экономики Китая, который

является крупнейшим производителем свинины. Кроме того, местные фермеры

говорят о давлении на рентабельность внутреннего производство и

проблемах с экологическим регулированием.

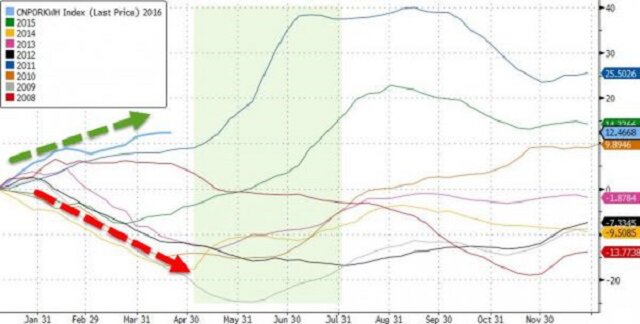

Обычно в I квартале в Китае традиционно наблюдается всплеск цен на свинину.

При этом цены достигают максимумов как на розничном рынке, так и на оптовом.

В этом году роль свинины в индексе потребительских цен оказалась очень

высокой. Если точнее, то общий уровень инфляции слишком сильно реагирует

на изменение стоимости мяса. В результате темпы роста потребительских

цен ускоряются.

Таким образом, снижение объема поставок свинины, что должно быть нормой в

условиях замедления экономики и снижения спроса, вызывает рост цен.

Получается,

что стоимость свинины в КНР будет расти всегда при текущих условиях -

как при стимулировании экономики, так и без этого стимулирования. В

конце концов, чрезмерный рост цен на продукты питания усиливает

социальную нестабильность, и это может быть очень опасно.

Это

подчеркивает мнение о том, что в Китае денежно-кредитная политика должна

играть вспомогательную роль, обеспечивая рынок целевой ликвидностью, а

на первые позиции необходимо ставить фискальное стимулирование.

Создается

впечатление, что в центре внимания на данный момент находятся косвенные

каналы финансовой поддержки банковского сектора, направленные на

инвестиции в инфраструктуру. При этом инвестиции замедляются даже на

фоне кредитной инъекции на $1 трлн в I квартале.

Другими словами,

Пекин останется верен своей политике манипулирования валютным курсом и

фондовым рынком и вряд ли начнет более широкое стимулирование в виде

количественного смягчения или сокращения ставок. Источник: vestifinance.ru.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+