Согласно

новому исследованию Международного Валютного Фонда, изменения цен на

активы в странах с развивающимся рынком объясняют более трети повышения

и снижения цен на мировых фондовых рынках и обменных курсов.

В

аналитическом материале МВФ, который является частью «Доклада по

вопросам глобальной финансовой стабильности», делается вывод о том, что

растущая интеграция в финансовую систему является важнейшим фактором,

объясняющим увеличение финансового влияния стран с формирующимся рынком

на другие страны, — в большей мере, чем их растущая часть мирового ВВП и

объема торговли.

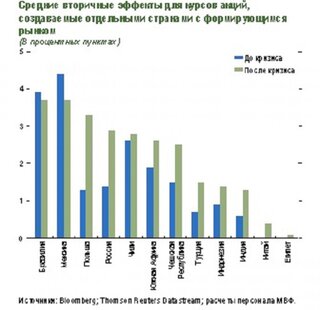

Например, хотя экономические новости из Китая

сказываются на прибыли по акциям разных стран, вторичные эффекты шоков

цен активов Китая остаются ограниченными относительно эффектов стран с

развивающимся рынком, в большей мере интегрированных в финансовую

систему, в том числе Бразилии, Мексики и Южной Африки.

В

масштабах всего мира акции компаний, имеющих более высокую

задолженность, также с большей вероятностью подвергаются воздействию

внешних шоков.

Роль финансовой интеграции и финансовых факторов

Интеграция стран с развивающимся рынком в финансовую систему мировой

экономики оказывает влияние на международные финансовые рынки как в

благоприятном плане — более эффективное образование цен на активы и

распределение ресурсов, так и в неблагоприятном — усиление шоков и

передача чрезмерной финансовой волатильности.

МВФ отметил, что два фактора также отражают значение финансовой

интеграции в увеличении финансовых вторичных эффектов, создаваемых

странами с развивающимся рынком.

Во-первых, сектора с более

высоким уровнем долга и меньшей ликвидностью подвергаются более

масштабному воздействию вторичных эффектов.

Во-вторых, страны с

развивающимся рынком, имеющие более крупные финансовые организации,

часто создают более масштабные вторичные эффекты. Эти страны также более

эффективно амортизируют внешние финансовые шоки от других стран с

развивающимся рынком.

Значительный рост глобальных потоков капитала в связи с инвестициями

паевых фондов также сказывается на характере и величине финансовых

вторичных эффектов, создаваемых странами с развивающимся рынком.

Решение

паевых фондов о продаже инвестиций в ряде стран в ответ на убытки в

одной или нескольких странах или из-за изъятий средств собственными

инвесторами именуется портфельным каналом распространения цепной

реакции.

В последние годы значение этого канала как источника

финансовых вторичных эффектов, создаваемых странами с развивающимся

рынком для фондовых рынков, увеличилось в соответствии с повышением доли

активов, приходящейся на эти страны.

Согласно МВФ, воздействие

этого портфельного канала со стороны стран с развитой экономикой

остается значительно более масштабным.

Финансовые вторичные эффекты из Китая будут усиливаться

Исследования МВФ показывают, что среди крупных стран с развивающимся

рынком Китай занимает уникальное положение: новости о его экономическом

росте оказывают экономически значимое и растущее воздействие на цены на

мировых фондовых рынках.

Только за последние пять лет

воздействие неожиданных изменений темпов роста Китая на цены мировых

фондовых рынков увеличилось почти в четыре раза.

Изменения цен активов в Китае, напротив, часто практически не

сказываются на ценах активов в других странах.

«Чисто финансовые

вторичные эффекты из Китая все еще очень малы, но, скорее всего, будут

существенно увеличиваться по мере того, как Китай продолжает постепенно

интегрироваться в мировую финансовую систему», — сказал Гастон Гелос,

начальник Отдела анализа глобальной стабильности в МВФ.

Укрепления сотрудничества в экономической политике

МВФ отмечает, что директивным органам необходимо действовать, чтобы защитить финансовую стабильность после таких изменений.

«Имеющиеся

данные подчеркивают, что директивным органам необходимо учитывать

изменения в экономической ситуации и мерах политики стран с

развивающимся рынком при оценке перспектив своих стран», — сказал Гелос.

Укрепление международного сотрудничества в сфере экономической и макропруденциальной политики также может играть важную роль.

К числу других мер политики, которые странам необходимо осуществить, относятся следующие:

•

Разработчики политики в странах с развивающимся рынком могут

содействовать развитию внутренней базы инвесторов, чтобы смягчить

воздействие международной финансовой цепной реакции.

• Поскольку

роль Китая в глобальной финансовой системе продолжает расти, директивным

органам потребуется четко и своевременно информировать о решениях

экономической политики, обеспечивать прозрачность относительно целей

политики и стратегий для их достижения.

• Усиление финансового

воздействия стран с формирующимся рынком на другие страны из-за долга

предприятий означает, что директивным органам следует принять меры для

ограничения чрезмерного увеличения долга предприятий, которое могло бы

угрожать финансовой стабильности. Совершенствование правил для

ограничения системных рисков, создаваемых паевыми фондами, также

сохраняет важное значение.

• Наконец, повышение качества данных о

трансграничных финансовых потоках, осуществляемых банками,

инвестиционными фондами и крупными институциональными инвесторами,

является приоритетной задачей. Источник: vestifinance.ru.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+