На рынок вернутся 31 млн баррелей нефти из танкеров

Всего неделю назад стало известно, что хранить нефть

для продажи в будущем становится почти невыгодно, по крайней мере об

этом говорила динамика фьючерсов. Весь вопрос в том, сколько нефти

теперь попадет на рынок.

Долгое время на рынке сырой нефти

было контанго, то есть стоимость фьючерсов в долгосрочном будущем была

дороже, чем в краткосрочном. Но некоторое время назад все изменилось, и

держать нефть в расчете продать ее дороже в будущем стало просто

невыгодно.

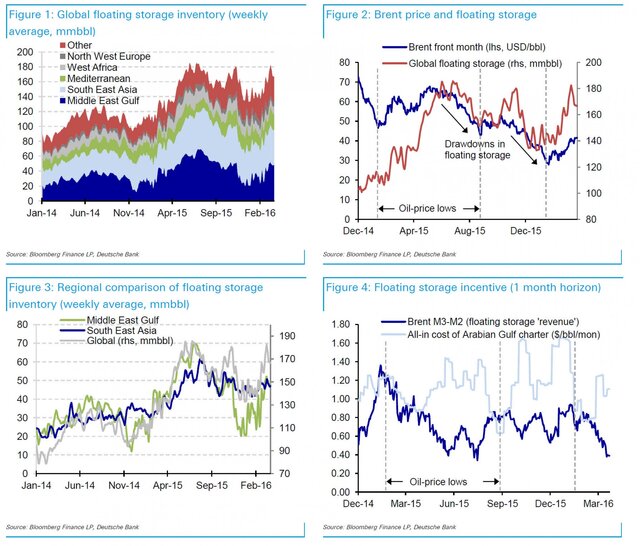

Аналитик Deutsche Bank Майкл Сюэ подсчитал, сколько нефти из танкеров, находящихся сейчас в море, может попасть на рынок.

По

его данным, с начала 2014 г. общий объем запасов в таких плавающих

хранилищах варьировался от 80 млн до 180 млн баррелей. При этом общая

потенциальная емкость танкеров составляет 1168 млн баррелей, а если

добавить сюда супертанкеры, перевозящие нефть через Суэцкий канал, то

мощность увеличивается еще на 528 млн баррелей.

После того как в

марте показатель запасов нефти в море достиг 186 млн баррелей,

показатель начал снижаться. С начала 2015 г. рост запасов фиксировался в

момент роста цен на нефть и наоборот.

В основном такие запасы создаются в Персидском заливе и Юго-Восточной Азии.

Но

времена меняются. Прибыль от использования ситуации с контанго

настолько низка, что хранение нефти в море перестало быть эффективным.

В частности, учитывая все операционные расходы на хранение (ставка

аренды танкера, стоимость покупки нефти, транспортировки, страхования и

т.п.), стоимость хранения стала слишком высока, особенно по сравнению с

перспективами роста цен на нефть марки Brent.

Если использовать

ретроспективные данные по контанго в последние два года, то форвардная

кривая Brent выглядит достаточно крутой только в течение первых 2-6

месяцев, чтобы оправдать хранение нефти на плавающих танкерах.

Учитывая

такую динамику, уже в июле-августе те инвесторы и трейдеры, которые не

успеют продать нефть с танкеров, будут получать убытки.

По

расчетам Deutsche Bank, текущие уровни хранения составляют 157,3 млн

баррелей, а в начале февраля - 126,6 млн баррелей. То есть около 31 млн

баррелей запасов может быть перемещено на рынок для продажи в течение

следующих несколько месяцев, поскольку именно новые запасы будут самым

дорогими для хранения.

В зависимости от продолжительности

снижения запасов (3 или 6 месяцев) это может означать для рынка 165-330

тыс. баррелей в сутки дополнительных поставок.

Если расчеты банка

верны и в течение ближайших трех месяцев 20% от общей суммы запасов в

157 млн баррелей действительно попадут на рынок, то будут снижаться не

только цены, но и более высокие бета-активы, такие как энергетические

акции. Кроме того, может быть падение в спекулятивных облигациях из-за

их высокой корреляции с ценами на энергоносители.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+