Аналитики канадской компании IceCap сообщают:

1. Как многие не ожидали коллапса ипотечного пузыря в 2007, или недавнего коллапса цен на акции компаний энергетического сектора, так и сегодня многие не ожидают волны суверенных дефолтов или краха еврозоны. Но риск есть, и его последствия будут астрономическими.

2. Ржака в том, что именно активы этого типа держат наиболее осторожные и консервативные инвесторы, но сегодня именно они стали наиболее рискованными.

3. Как изменилась глобальная долговая динамика после первой волны суперкризиса? На графике мы видим, что несмотря на то, что частный долг стагнировал, пирамиды национальных ГКО и, как следствие, совокупный долг, лишь резко прибавили скорость роста:

4. Главным покупателем ГКО стали не реальные сбережения, а печатный станок. Долговая проблема не была разрешена - она была перенесена на плечи госдолга и печатного станка. В результате финансовые рынки не получили необходимую коррекцию, а возникшие перекосы требуют и дальнейшего продолжения в том же безумном стиле.

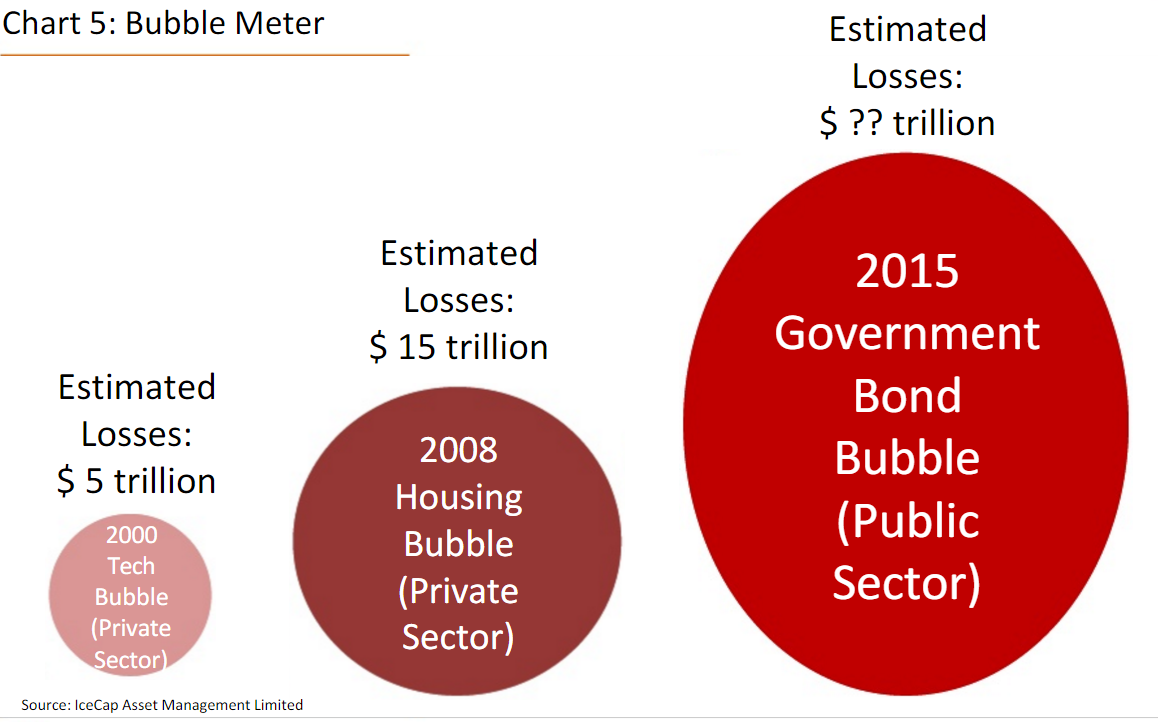

5. Каждая следующая итерация краха все масштабнее. Размер нынешнего пузыря по сравнению с предыдущими аналогами (при крахе доткома в 200 и пузыря недвиги в 2008), можно оценить так:

6. Наиболее рискованными сейчас являются инвестиции следующих типов:

- инвестиции в правительственные ГКО

- инвестиции в акции банков и страховых компаний

- вклады в пенсионные фонды

- фонды взаимных инвестиций (mutual funds)

7. Наиболее мощный удар будет нанесен по инвесторам в ГКО, а также по инвесторам в те структуры, кто вкладывался в ГКО.

8. На ГКО сейчас приходится $58 трюликов резаной совокупного долга планеты. Еще $45 трюликов приходится на банки и страховые компании, многие из которых вкладывались в ГКО.