Турбулентность на финансовых рынках внесла

серьезные изменения в ожидания инвесторов. Если раньше они

ориентировались на несколько повышений ставки ФРС в этом году, то теперь

ждут очередного повышения не раньше 2018 г.

Об

этом свидетельствует динамика фьючерсов, отражающих вероятность

изменения денежно-кредитной политики. Более того, сейчас трейдеры даже

закладываются на небольшое снижение ключевой ставки.

Повод для

таких прогнозов действительно есть. На финансовых рынках сейчас царит

если не паника, то что-то очень на нее похожее. В четверг выдался еще

один тяжелый день: американские индексы несли серьезные потери, а

доходность десятилетних трежерис опустилась до 1,6%.

Нет ничего

удивительного, что на этом фоне публичные заявления представителей

Федрезерва о сохранении курса на ужесточение политики кажутся участникам

рынка откровенной ложью.

Итак, CME FedWatch (инструмент,

отражающий вероятность повышения ставки) в четверг продолжил снижаться и

на мартовское заседание оценивает вероятность повышения ставки уже как

отрицательную - минус 7%, то есть рынок верит в то, что ставку, скорее,

снизят. На июньском заседании вероятность снижения ставки еще больше,

так как CME FedWatch показывает вероятность в минус 12%. На сентябрь -

минус 14%, а на февраль 2017 г. - минус 12%.

Стоит отметить, что

сейчас ходит очень много разговоров о возможном использовании

Федрезервом отрицательных процентных ставок, однако пока эта история

остается, скорее, из области разговоров.

Федрезерв, впрочем, не

отрицает, что введение отрицательных ставок обсуждалось, но члены

Комитета по операциям на открытом рынке посчитали эту меру

непродуктивной, об этом сказала сама Джанет Йеллен. Но Федрезерв, как

обычно, любит мутить воду. Заместитель председателя ФРС Стенли Фишер в

своем выступлении на прошлой неделе заявил, что первые результаты от

отрицательных ставок в Европе были обнадеживающими.

Похоже, что

ФРС устроила из еврозоны полигон для исследования различных

инструментов. Кстати, вполне возможно, что так оно и есть, учитывая, что

Марио Драги является ставленником США и даже учеником этого самого

Стенли Фишера.

В общем и целом, пока все идет по предсказуемому

сценарию. Еще в прошлом году мы писали, что повышение ставки в декабре,

возможно, будет политическим ходом и в конечном счете Федрезерв в 2016

г. снова снизит ставку.

Кстати, Йеллен еще в ноябре решила

поведать рынку о том, что будет, если в экономике что-то пойдет не так и

цикл ужесточения денежно-кредитной политики прервется. Она сказала, что

руководство ФРС в таком случае может рассмотреть отрицательные ставки,

что заставит банки больше кредитовать экономику.

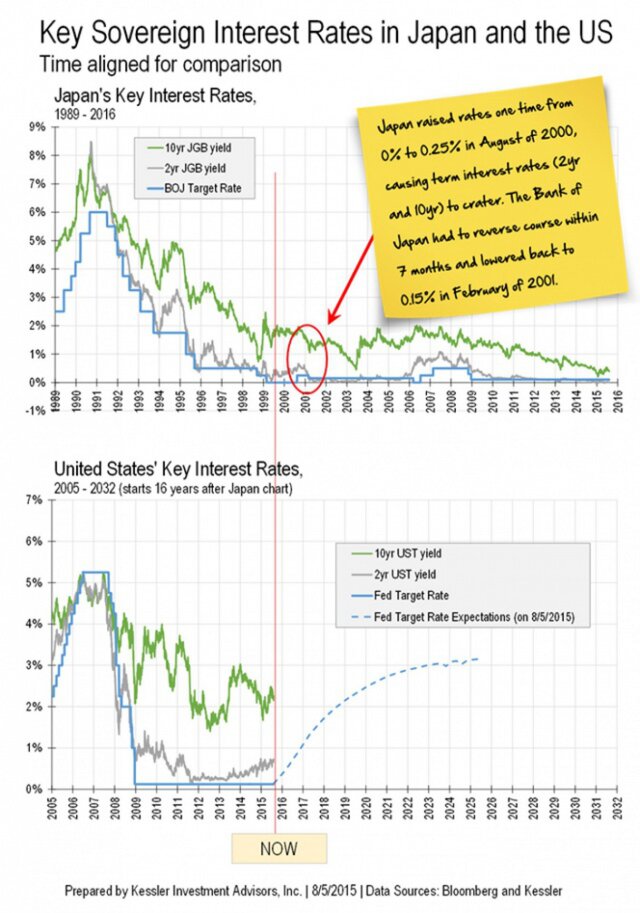

Сразу же

вспоминается японская история. На рубеже веков, в августе 2000 г., Банк

Японии также решил послать рынкам сигнал о восстановлении экономического

роста и повысил ставку на 0,25%. Как оказалось, только для того, чтобы

затем снизить ее снова - уже через 7 месяцев. Как итог, и мы это можем

наблюдать собственными глазами, уже через 15 лет Банк Японии

монетизирует практически все новые выпуски долговых бумаг страны, а

также держит на своем балансе половину всех ETF, ориентированных на

японский рынок.

Ну

а в начале декабря прошлого года снижение ставок в 2016 г. предсказывал

главный экономист Standard Chartered в Лондоне Мариос Маратефтис.

Он заявил, что Федеральная резервная система повысит в декабре ставку

впервые с 2006 г., но только для того, чтобы снизить ее в следующем

году.

"Экономика США чувствует себя не лучшим образом, и в следующем году Йеллен будет вынуждена пойти на попятную", - сказал он. Источник: vestifinance.ru.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+