Инвесторы все активнее выводят деньги из хедж-фондов, хотя сами управляющие стараются в этом не признаваться. Они закрывают доступ для новых клиентов, создавая иллюзию успеха, но фактически они не могут справиться с оттоком капитала.

Когда фонд BlueCrest Capital Management сообщил инвесторам о том, что не будет управлять деньгами сторонних фондов, основатель Майкл Платт не стал говорить, что клиенты вывели уже миллиарды долларов в этом году.

Но с этим сталкиваются очень многие, включая крупнейших игроков.

Хедж-фонды теряют инвесторов и ничего не могут с этим сделать: их стратегии в нынешних реалиях не очень эффективны, а люди просто бояться потерять деньги. В конце концов, ни один фонд не даст гарантии возврата. Особенно страдают фонды, опирающиеся на макростратегии и торговлю акциями.

Некоторые менеджеры теряют деньги уже два года подряд, другие, как, например, Дэвид Айнхорн из Greenlight Capital, просто сталкиваются со снижением прибыли. Так или иначе, но 2015 г. может претендовать на звание худшего для хедж-фондов за последнее время.

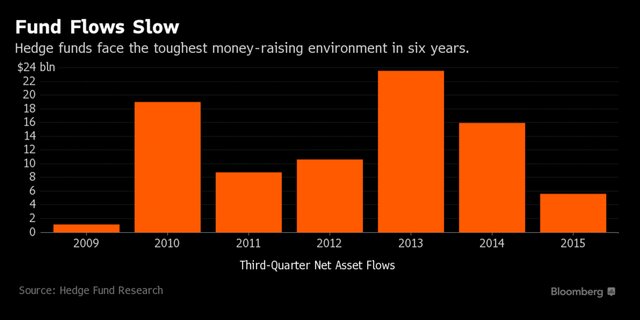

В III квартале был зафиксирован самый слабый приток за последние шесть лет, а уже в IV квартале даже в среднем будет фиксироваться отток. Об этом уже открыто говорят в исследовательских компаниях, таких как Evestment Alliance, отслеживающих состояние сектора.

В начале 2015 г. ничего не предвещало беды: хедж-фонды показывали отличные результаты, обгоняя основные индексы, в том числе S&P 500. Но вторая половина года оказалась очень сложной, высокая волатильность привела к самым крупным потерям после финансового кризиса 2008 г. для некоторых фондов.

Общий объем активов сектора оценивается в $2,87 трлн, а за первые девять месяцев фонды смогли привлечь только $45,3 млрд. Но в последние три месяца приток составил только $5,6 млрд, и это самый худший результат III квартала с 2009 г.

Если в текущем квартале ситуация не изменится, то приток в 2015 г. будет по крайней мере на 40% меньше результата прошлого года, свидетельствуют данные Hedge Fund Research Inc.

Фонды теряют деньги по разным причинам. Билл Акман, управляющий Pershing Square Capital Management, потерял 17% из-за падения акций Valeant Pharmaceuticals International Inc. на 31%.

Эйнхорн из Greenlight Capital потерял 21% в этом году, поскольку ставка на некоторые компании, включая SunEdison Inc., Consol Energy Inc. и Micron Technology Inc., не оправдала себя. При этом самый худший результат фонд показал в 2008 г., когда потери составили 23%.

Но в основном фонды теряли деньги планомерно в течение года. В некоторые случаях потери достигают 40% в годовом выражении, как, например, у BlueCrest.

Тем не менее даже на фоне таких плохих результатов инвесторы не выводят деньги сразу. В большинстве случаев они просто не могут этого сделать. Некоторые инвесторы Pershing Square Capital Management могут в квартал вывести не более одной восьмой своих активов, то есть им потребуется два года, чтобы забрать деньги полностью. По состоянию на конец 2014 г. такие ограничения применялись примерно к трети клиентов фонда.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+