|

Банк России не исключает проведения своего рода программы выкупа активов, о чем говорится в опубликованном на сайте регулятора докладе "Основные направления развития и обеспечения функционирования финансового рынка РФ на период 2016-2018 годов".

В документе отмечается, что в случае серьезных рыночных шоков ЦБ РФ может выйти на рынок с целью поддержания цен на те или иные активы. Прежде всего, конечно же, речь идет о гособлигациях.

История вопроса

"В случае реализации рыночных шоков и расхождения уровня кривой доходности облигаций федерального займа от фундаментального уровня Банк России может принять решение о покупке облигаций федерального займа на открытом рынке, а также о выкупе обеспечения у центрального контрагента".

Регулятор также начал проработку механизма выхода на рынок в тех случаях, когда механизмы рыночного ценообразования дают сбой, то есть Банк России хочет избежать банальной остановки торгов, а будет успокаивать рынок своим появлением на рынке.

История вопроса

"Когда механизмы рыночного ценообразования дают сбой, Банком России в целях ограничения избыточной волатильности на отдельных сегментах финансового рынка и поддержания финансовой стабильности будет использоваться механизм вмешательства в рыночное ценообразование, не требующий принудительной остановки торгов. В связи с этим необходима тщательная проработка Банком России такого механизма".

Впрочем, из доклада ЦБ не совсем понятно, будет для этих целей проводиться эмиссия или нет. Если рассматривать международную практику на примере крупнейших ЦБ мира, то скупка активов там происходит как раз за счет печатного станка, но в нашем случае об этом конкретно ничего не сказано.

Стоит также отметить, что в Центральном банке России ранее неоднократно отмечали, что вариант запуска печатного станка не рассматривают, так как это практически мгновенно приведет к росту инфляции. Таким образом, если Банк России будет выходить на рынок только с целью стабилизации котировок и печатный станок при этом запущен не будет, то ни о каком количественном смягчении речи идти не может.

Вместе с тем, напомним, что многие эксперты не раз призывали ЦБ РФ начать скупку ОФЗ с целью снижения доходности и улучшения ситуации с ликвидностью в экономике.

Какие риски видит ЦБ РФ

"При подготовке настоящего документа принималась гипотеза о том, что санкции, действующие в настоящее время в отношении России по геополитическим причинам, не будут отменены, а котировки нефти будут колебаться вблизи существующих значений", - отмечается в документе ЦБ.

"В то же время существует риск эскалации санкций, что может негативно повлиять на возможность реализации предлагаемых мероприятий или внести корректировки в текущие приоритеты деятельности государства и соответственно распределение его ресурсов", - признает регулятор.

ЦБ также подчеркивает, что одновременно существует риск продления моратория на перечисление средств пенсионных накоплений в негосударственные пенсионные фонды в 2017 г. и последующие годы, что негативно скажется на доверии населения к накопительному элементу пенсионной системы и, как следствие, будет способствовать снижению прироста долгосрочных инвестиций.

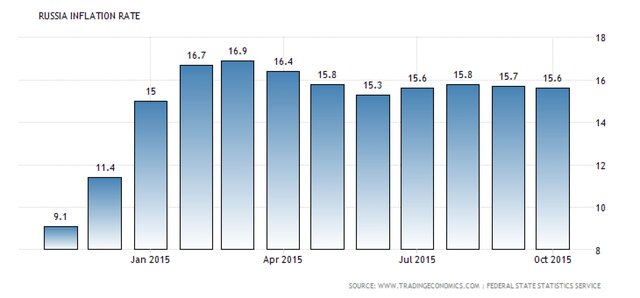

Инфляция замедлится к концу года

В IV квартале темпы спада в экономике России снизятся до 3,9%, в III квартале 2016 г. ВВП продемонстрирует положительную динамику с темпами роста на уровне 0,6%, свидетельствуют результаты ежемесячного макроэкономического опроса Reuters. Эксперты ожидают дальнейшего замедления темпов роста цен до 14,9% по итогам ноября и до 13% по итогам года, что соответствует верхней границе прогнозного диапазона ЦБ.

Опрошенные экономисты ожидают снижения темпов инфляции в России в соответствии с прогнозом российского ЦБ, что позволит регулятору возобновить снижение ставок. Однако уверенности в том, что это произойдет уже на ближайшем заседании в декабре, по-прежнему нет из-за ограничений на импорт турецких товаров и угрозы рублю со стороны решения ФРС США.

Аналитики предполагают, что регулятор снова примет решение смягчить денежно-кредитную политику на заседании 11 декабря после паузы в снижении ставок с июля, однако единого мнения среди экономистов нет. Семь из 13 опрошенных Reuters аналитиков прогнозируют снижение ключевой ставки на 50 базисных пунктов до ее прошлогоднего уровня 10,5%. При этом пятеро экспертов полагают, что ставки будут сохранены на прежнем уровне.

Источник: vestifinance.ru.

Рейтинг публикации:

|