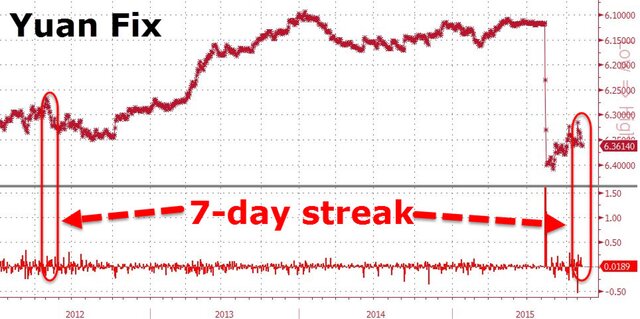

Народный банк Китая продолжил девальвировать юань, при этом ослабление фиксированного официального курса происходит уже 7-й день подряд, и это самая длительная полоса девальвации с 2012 г.

Падение курса китайской валюты выступает мощной поддержкой для перегруженного долгами фондового рынка.

Индексы Shenzhen и ChiNext, представляющие собой индикаторы с высокой бетой, то есть растущие быстро при общем росте рынка, показывают весьма хорошие результаты.

При этом курс доллара снижается по сравнению со всеми азиатскими валютами, что должно было оказывать давление на фондовый рынок.

Индексы с более низкой бетой, CSI-300 и Shanghai Composite, показывают более скромные результаты.

Между тем, в реальной экономике, когда стоимость меди достигла новых минимумов, снижаются цены на никель и цинк, а индекс контейнерных перевозок в Китае упал до рекордно низкого уровня… Но какое это имеет значение, если стоимость фондовых активов растет?

Все прогнозы о продолжающейся девальвации в Китае сбываются.

Китаю нужен более слабый юань, и это очевидно. Юань постоянно укреплялся в течение последних 10 лет, а это означает ухудшение конкурентоспособности и, в конце концов, потерю экспортного преимущества.

Власти страны хотели перевести экономику на рельсы внутреннего потребления, но сделать это так и не удалось, поэтому увеличение экспортных потоков стало первоочередной задачей. 100 юаней в 2005 г. – это чуть более $12, а сейчас эта сумма будет эквивалентна более чем $16.

Вот почему изначально Китай пытался сохранить привязку юаня к доллару. Необходимо было сделать так, чтобы экономический рост за счет экспорта не был зависим от рыночного курса валюты. Но после значительного давления со стороны США и других западных стран правительство в 2005 г. немного отпустило юань, позволяя ему свободно торговаться в узком диапазоне по отношению к доллару.

Схема, кстати, очень интересная. Китайские компании экспортируют товары в США. Американские импортеры платят им в долларах, и эти доллары возвращаются в Китае, где экспортеры потом конвертируют их в юани.

Но что делать со всеми этими долларами потом? Китайское правительство использовало их для покупки казначейских облигаций США. Конечно, Америка хотела бы воспользоваться этим, так как ФРС тогда сможет делать еще больше денег из воздуха, увеличивая денежную массу за счет все большего объема денег, идущих за границу из-за покупок китайских товаров.

Некоторые эксперты отмечают, что действия ЦБ Китая направлены не на поддержку экспорта, а на устранение дисбалансов. Он слишком долго держал юань стабильным, не позволяя ему свободно реагировать на происходящее в мировой экономике, что привело к "долларовой деформации".

Если это действительно так и финансовая система в Китае чувствует себя намного хуже, чем кажется на первый взгляд, и если ЦБ не сможет добиться своего в результате девальвации, то нас ждут очень непростые времена, так как всем будет ясно, что Китай больше не может выступать спасителем мировой экономики.

Именно поэтому Народный банк Китая продолжает девальвировать юань, несмотря на заявления в августе о "разовой акции". Он просто пытается спасти экономику и справиться с дисбалансами.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+