Нефтяной рынок уже несколько месяцев ждет четких сигналов о снижении добычи в США, но долгое время показатель находился на высоком уровне, несмотря на масштабное падение количества буровых установок.

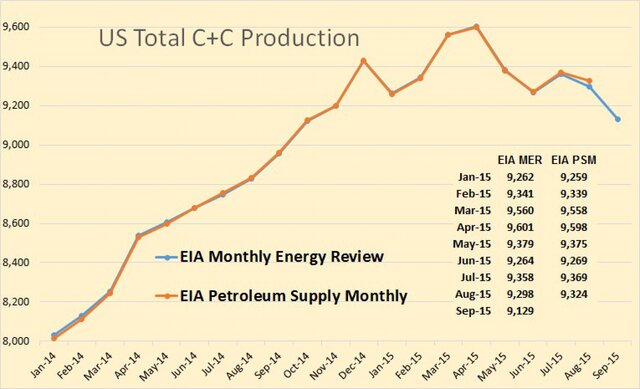

Судя по всему, падение продолжается уже несколько месяцев. Данные о добыче нефти в США весь мир получает с большой задержкой, связанной с необходимостью сбора информации по всем компаниями и штатам. Вся эта информация стекается в Управление энергетической информации (EIA) Минэнерго США, которое и публикует соответствующие отчеты.

Petroleum Supply Monthly выпускает отчет с самой большой задержкой, сейчас доступны данные только за август. В отчете указываются уровни добычи для каждого штата и для морских территорий. Monthly Energy Review более оперативен, хотя данные указываются в целом для США.

Как видно, добыча нефти сильно упала в мае, но после этого она сохранялась на относительно стабильном уровне. Тем не менее эти данные, возможно, были недостаточно достоверны.

Данные Petroleum Supply Monthly за июнь 2015 г. были пересмотрены в сторону снижения, и нельзя исключать, что дальнейшие данные также будут пересмотрены.

При этом в сентябре, согласно Monthly Energy Review, добыча упала на 169 тыс. баррелей в сутки. Эксперты говорят, что в октябре падение должно быть еще сильнее. В любом случае добыча в США, наконец, начинает значительно снижаться.

Исключением является Мексиканский залив, где добыча в июле выросла на 146 тыс. баррелей, а в августе еще на 63 тыс. баррелей в сутки. 209 тыс. баррелей за два месяца - это очень сильный показатель.

В Техасе добыча снижается пятый месяц подряд.

В Северной Дакоте уровни относительно стабильны, но сейчас они ниже уровня сентября 2014 г.

Аляска показывает добычу чуть выше уровня августа 2014 г., но среднегодовой показатель снизится на 25-50 тыс. в сутки в этом году.

В Оклахоме с марта добыча упала на 59 тыс. баррелей.

Нью-Мексико, где частично расположен Пермский бассейн, традиционно характеризующийся хорошими результатами, в августе смог немного нарастить добычу.

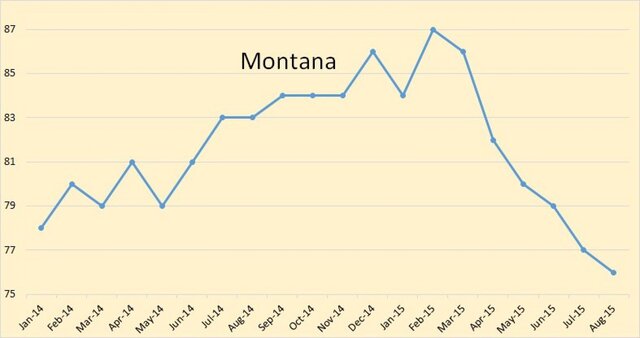

Совсем иная ситуация в Монтане, где нефть добывается на сланцевом месторождении Bakken. Очевидный нисходящий тренд сохраняется с I квартала 2015 г., и ситуация, судя по всему, не будет улучшаться.

В Вайоминге добыча долгое время росла, но теперь низкие цены на нефть также привели к снижению.

Дальнейшее снижение добычи в США должно стать сигналом для ощутимого восстановления нефтяных котировок. Но перспективы восстановления цен на энергоносители пока выглядят несколько туманно. По мнению экспертов, цена в $60 за баррель делает добычу в США рентабельной, и предложение на рынке очень быстро начинает расти. Для запуска добычи на сланцевом месторождении требуется около полугода, и как только цена поднимается до отметки $55-60 за баррель, американские нефтяные компании продают годовые фьючерсы и без проблем запускают работу.

Таким образом, сейчас очень сложно представить ситуацию, при которой нефтяные котировки смогут продемонстрировать устойчивое восстановление.

Кроме того, сокращение расходов достигло таких масштабов, что некоторые компании могут продержаться в течение длительного периода низких цен на нефть и получать прибыль больше, чем в то время, когда цена на нефть была в районе $100 за баррель.

Тем не менее многим придется несладко.

Источник: vestifinance.ru.

Рейтинг публикации:

|