Е.Ю. Винокуров – доктор экономических наук, директор Центра интеграционных исследований Евразийского банка развития.

Тарас Цукарев - руководитель направления Центра интеграционных исследований Евразийского банка развития.

Резюме: ЕАЭС — молодое интеграционное объединение, созданное с целью помочь его странам-участницам реализовать свой экономический потенциал и потенциал хозяйственных связей внутри региона, создать условия для повышения глобальной конкурентоспособности.

Евразийский экономический союз (ЕАЭС) — молодое интеграционное объединение, созданное с целью помочь его странам-участницам реализовать свой экономический потенциал и потенциал хозяйственных связей внутри региона, создать условия для повышения глобальной конкурентоспособности. Единый рынок товаров, услуг, капитала и труда является сердцевиной интеграционного проекта.

Создание ЕАЭС – серьезное достижение его участников после нескольких «интеграционных фальстартов» 1990-2000-х годов. В перспективе им предстоит преодолеть еще множество препятствий. Глобальные проекты с трудом пробивают себе дорогу. Несмотря на наличие ряда нерешенных задач, идея глубокой экономической интеграции обретает конкретные практические очертания.

Что нужно сделать для достижения максимального положительного эффекта ЕАЭС? На наш взгляд, повестка дня на ближайшие 10 лет предусматривает следующие важнейшие шаги:

- завершить формирование единого рынка товаров и услуг, устранив имеющиеся изъятия;

- максимально ликвидировать и/или унифицировать нетарифные барьеры внутри союза;

- эффективно координировать макроэкономическую политику, включая валютно-финансовые вопросы, и тем самым не допустить «расползания» экономического союза;

- создать сеть зон свободной торговли и соглашений о торгово-экономическом сотрудничестве, включая двух ключевых торгово-инвестиционных партнеров – ЕС и Китай.

Реализация этих мер и ряда более узких инициатив (развитие инфраструктуры, промышленной политики, АПК, рынка труда, формирование единого пенсионного пространства, активизация научного и образовательного сотрудничества и т.п.) позволит существенно увеличить эффект от интеграции.

Прежде чем подробно раскрыть суть этих задач в рамках ЕАЭС, напомним вкратце об эволюции евразийской интеграции и ее институтов.

Эволюция евразийских институтов

Начальной точкой реализации масштабного межгосударственного проекта можно назвать выступление в марте 1994 года в МГУ Президента Казахстана Н.А. Назарбаева. Его доклад содержал принципиально новую для того времени интеграционную парадигму, основная суть которой заключалась в создании Евразийского Союза с упором на экономику.

Есть такое выражение: «в России надо жить долго». Оно в полной мере подтвердилось и в отношении региональной интеграции. Для ее практического воплощения понадобилось 20 лет работы, сопровождаемой несколькими фальстартами.

Все это время действовали механизмы Содружества Независимых Государств (СНГ), сдержавшие многие губительные дезинтеграционные процессы. Особую роль сыграли отраслевые советы по транспорту и электроэнергетике, которые много сделали для сохранения технологического единства и электроэнергетических систем. И все же, нельзя отрицать, что в силу ряда объективных причин СНГ как организации не удалось продвинуться дальше задачи «цивилизованного развода».

В 1995 году «тройка» стран (Белоруссия, Казахстан и Россия), которые и в настоящее время являются ядром интеграционного объединения,[1] подписала Соглашение о Таможенном союзе. Документ предполагал устранение препятствий для свободного экономического взаимодействия между хозяйствующими субъектами сторон, обеспечение свободного товарообмена и добросовестной конкуренции. Фальстарт.

В 2000 году пятью государствами было учреждено Евразийское экономическое сообщество (ЕврАзЭС).

В 2003 году Президенты Белоруссии, Казахстана, России и Украины подписали соглашение о формировании Единого экономического пространства. «Оранжевая революция» 2004 года поставила крест на этом начинании, что до сих пор вызывает глубокое сожаление, ведь участие Украины в евразийских интеграционных процессах было глубоко осмысленно и экономически целесообразно. Второй фальстарт.

В октябре 2007 года Россия, Белоруссия и Казахстан подписали Договор о создании единой таможенной территории и формировании Таможенного союза (ТС). Тогда же утвердили План действий по его созданию. Поставленная цель — обеспечение свободного перемещения товаров во взаимной торговле, создание благоприятных условий торговли с третьими странами, а также развитие экономической интеграции.

Мало кто верил в успех новой попытки, но, по истечении плановых двух лет подготовки, 19 декабря 2009 года в Алма-Ате А. Лукашенко, Д. Медведев и Н. Назарбаев подписали Совместное заявление о формировании Таможенного союза, после чего 1 января 2010 года вступил в силу единый таможенный тариф. Успех во многом был обеспечен экономическим кризисом, который подтолкнул страны к объединению. [2]

Уже в 2011 году ТС Белоруссии, России и Казахстана начал функционировать в нормальном режиме. Создана единая таможенная территория и единый таможенный тариф.

С 1 января 2012 года в силу вступили 17 соглашений, формирующих основу Единого экономического пространства (ЕЭП). Они регламентировали ряд ключевых тем экономического сближения «тройки» — от координации макроэкономической политики до трудовой миграции.

И, наконец, 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе. Со 2 января 2015 года к интеграционному объединению присоединилась Армения, а в мае — Киргизия.

Институты ЕАЭС

«Семья» институтов ЕАЭС также сформирована. Принципиальные вопросы деятельности союза, его стратегию, направления и перспективы развития интеграции утверждает Высший Евразийский экономический совет, в который входят главы государств-членов. Евразийским межправительственным советом в лице глав правительств государств-членов осуществляется работа по 10 полномочиям, в том числе, обеспечение контроля за исполнением Договора о ЕАЭС и одобрение проекта бюджета. В полную силу заработал единый наднациональный институт, который является регулирующим органом союза и движущей силой интеграции — Евразийская экономическая комиссия (ЕЭК). На наднациональный уровень Комиссии переданы 140 властных полномочий.

Среди других ключевых органов ЕАЭС необходимо выделить следующие.

Суд Евразийского экономического союза — специализированный судебный орган, который рассматривает споры по вопросам реализации международных договоров в рамках союза и решений органов союза. Его решения, например, по Единому таможенного тарифу, имеют прямое действие.

Финансовые механизмы евразийской интеграции реализуются через Евразийский банк развития (ЕАБР) и Евразийский фонд стабилизации и развития (ЕФСР). ЕАБР (6 государств-участников, 1,6 млрд. долл. капитала и около 5 млрд. долл. инвестиционного портфеля) состоялся как авторитетный международный финансовый институт. Он реализует в приоритетном порядке проекты, увеличивающие взаимную торговлю и трансграничные инвестиции. ЕФСР с капиталом с 8,5 млрд. долл. и шестью участниками — ключевой механизм антикризисного регулирования и финансовой стабилизации в регионе.

Основным правовым документом ЕАЭС является Договор о Евразийском экономическом союзе. Документ изложен на 680 страницах, из которых сам Договор занимает 100 страниц, остальное — приложения к нему. [3]

Таким образом, в настоящее время сформировано региональное интеграционное объединение с общим рынком в 180 млн. человек и совокупным ВВП 2,2 трлн. долл. Ключевые по масштабу экономики союза — Россия и Казахстан (Таблица 1).

Таблица 1. Индикаторы социально-экономического развития стран ЕАЭС, 2014 год

* Оборот внешней торговли рассчитан на основе данных ЕЭК по внешнеторговому обороту с третьими странами и обороту взаимной торговли

** Данные по объему внешней торговли рассчитаны на основе платежного баланса Киргизии.

Источник: МВФ, национальные статистические ведомства, ЕЭК, расчеты ЕАБР.

При этом сегодня мы видим определенные положительные результаты в евразийской интеграции. Например, согласно данным Мониторинга взаимных инвестиций в странах СНГ (ведется Центром интеграционных исследований ЕАБР), на фоне общего существенного падения взаимных инвестиций в СНГ, страны-участницы Евразийского союза удерживают стабильный уровень инвестиционного взаимодействия (25,1 млрд. долл. взаимных инвестиций в ЕАЭС). [4]

Население поддерживает евразийскую интеграцию. По данным проводимого ЦИИ ЕАБР с 2012 года мониторинга общественного мнения в рамках проекта «Интеграционный барометр ЕАБР», уровень одобрения таможенного союза находится на комфортном уровне в 65 -78%. [5]

Важнейшие составляющие повестки дня на ближайшие годы

Ликвидация оставшихся изъятий из единого рынка товаров и услуг

Дальнейшее развитие евразийской интеграции зависит от того, насколько успешной будет реальная «интеграция снизу» — рост взаимной торговли, трансграничных инвестиций, цивилизованной трудовой миграции. Для этого необходимо создание единых «правил игры» в экономике ЕАЭС. Конечной целью на перспективу до 2025 года должно стать доведение охвата общего рынка, максимально близкого к 100%.

Необходимый и важный процесс для модернизации и кооперации экономик государств-участников ЕАЭС — ликвидация изъятий из единого рынка. Так, например, стороны договорились о создании до 1 января 2016 года единого рынка фармацевтических и лекарственных средств.

Начинается подготовка к созданию общего электроэнергетического рынка. После утверждения ЕЭК концепции формирования единого электроэнергетического рынка будет подготовлен межгосударственный договор. Появление единого рынка планируется на 2019 год.

Прорабатывается вопрос создания к 2022 году финансового мега-регулятора ЕАЭС — наднационального финансового института, ответственн ого за формирование единых правил работы на финансовых рынках союза, соответствующее регулирование и надзор.

К 2025 году должен возникнуть единый рынок нефти, газа и нефтепродуктов. Столь отдаленный срок связан с чрезвычайной важностью нефтегазового сектора в формировании национальных бюджетов.

Ликвидация и унификация нетарифных барьеров

Одной из важнейших составляющих повестки дня ЕАЭС на ближайшие годы является постепенная унификация и отмена нетарифных барьеров (НТБ) в торговле товарами и услугами. Они существенно обременяют взаимные потоки товаров и услуг между странами ЕАЭС, снижая эффективность общего рынка, препятствуя развитию и кооперации технологичных отраслей.

Центр интеграционных исследований ЕАБР провел масштабное исследование и впервые дал развернутую оценку влияния НТБ на взаимную торговлю в ЕАЭС и рекомендации по их устранению. На основе опроса предприятий Белоруссии, Казахстана и России подсчитано, что НТБ «крадут» 15-30% стоимости экспорта. Другими словами, в каждом долларе экспорта между странами ЕАЭС все еще «зашито» 15-30 центов издержек, связанных с барьерами. [6]

Условно НТБ можно разделить на две группы. К первой относятся такие нетарифные барьеры, как санитарные и фитосанитарные меры, технические барьеры в торговле, квоты, запреты и меры количественного контроля. Ко второй — нормы ценового контроля и меры, влияющие на конкуренцию (институт специмпортеров, ограничения в области сбыта и государственных закупок, субсидии). Вторая группа барьеров часто называется «песком в колесах», поскольку затрудняет движение товаров и в принципе может быть полностью ликвидирована. Эксперты ЦИИ ЕАБР установили, что именно эти нетарифные барьеры оказывают более негативное влияние на торговлю. Таким образом, основные усилия нужно направить на устранение «песка в колесах» взаимной торговли.

Согласно проведенному ЦИИ ЕАБР исследованию, в среднесрочной перспективе наибольший выигрыш от снижения НТБ будет у Белоруссии: ее реальный ВВП может вырасти на 2,8%, а благосостояние на 7,3% накопленным итогом. В Казахстане благосостояние увеличится на 1,3%, тогда как прирост реального ВВП составит 0,7%. Эффекты для России могут быть менее значительными: благосостояние вырастет на 0,5% кумулятивно, а реальный ВВП — на 0,2%. Это связано как с большими размерами экономики, так и меньшей значимостью для России торговли внутри ЕАЭС по сравнению с другими странами.

Исследование показало, что наибольший выигрыш в случае снижения НТБ получат производители машин и оборудования. В этом секторе экономики издержки от НТБ находятся на самом высоком уровне. Заметные преимущества также получат предприятия целлюлозно-бумажной и пищевой промышленности, производители кожи, обуви, резиновых и пластмассовых изделий.

Кроме того, с высокими издержками от нетарифного регулирования торговли сталкиваются экспортеры химической продукции (в Белоруссию и Россию), продукции деревооб работки (в Казахстан и Россию), сельскохозяйственной продукции (в Белоруссию), а также электрооборудования, электронного и оптического оборудования (в Казахстан).

Макроэкономическая и валютно-финансовая координация

Для стран ЕАЭС крайне важна согласованная макроэкономическая политика. Данный механизм предусматривает обеспечение макроэкономической стабильности, формирование единых принципов функционирования экономики, согласование параметров основных показателей в целях повышения устойчивости и углубления интеграции экономик участников.

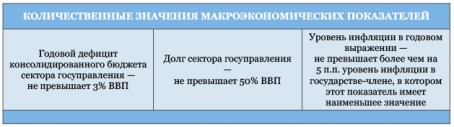

Задача критической важности для будущего ЕАЭС — добиться полноценной координации макроэкономической политики, как в монетарной сфере, так и в фискальной. Близкие и очень умеренные темпы инфляции, сближающаяся цена финансовых ресурсов и их взаимная доступность, сближение рисковых премий, стабильные и устойчивые темпы роста, устойчивость долга, сбалансированность внешней торговли, сбалансированность в налогово-бюджетной сфере (Таблица 2) — все это предстоит реализовать в рамках ЕАЭС. В Договор заложены три критерия: соотношение госдолга к ВВП, уровень инфляции и дефицит бюджета. Но как добиться их соблюдения государствами-участниками? Вот задача, для которой необходимо найти решение.

Таблица 2. Основные макропоказатели, определяющие устойчивость экономического развития государств-членов ЕАЭС

Источник: Договор о ЕАЭС.

Одним из важнейших условий успешного функционирования монетарного союза является налогово-бюджетная координация. Невыполнение этого условия может свести на нет все усилия, связанные с созданием союза.

Характерен пример Греции и некоторых других стран южной Европы. При создании зоны евро инвесторы стали воспринимать их как малорискованных заемщиков. Однако при отсутствии фискальной координации рост долга и госрасходов приобрел бесконтрольный характер. В итоге это привело к пересмотру рисковых премий и суверенным долговым кризисам. Таким образом, о монетарном союзе необходимо говорить только в контексте контроля над дефицитом бюджета и уровнем государственного долга.

Нужно ли при этом вводить единую валюту? Последнее время рассуждения на тему введения единой валют и создания единого центрального банка стали популярны. По нашему мнению, в настоящий момент данная дискуссия не оправдана и даже контрпродуктивна.

Основная среднесрочная цель валютно-финансовой координации — добиться менее волатильной динамики взаимных валютных курсов внутри ЕАЭС, исключить их «разбегание», представляющее угрозу для стабильности единого экономического пространства. Это позволит снизить издержки взаимной торговли, увеличить ее объем, а также откроет путь для взаимных долгосрочных инвестиций. Для инвесторов предсказуемость и стабильность ситуации на валютных рынках (особенно для малых стран) имеет первостепенное значение.

При этом выгоды от валютно-финансовой координации, которая является оправданным и закономерным шагом на пути развития и укрепления ЕАЭС, очевидны. Формирование единых правил валютного регулирования и платежно-расчетных операций, скоординированной монетарной и фискальной политик даст массу преимуществ. Среди них:

- интенсификация взаимной торговли за счет снижения транзакционных издержек и волатильности валютных курсов;

- благотворное влияние на развитие общего финансового рынка и инвестиционных потоков. Снизятся издержки и риски взаимных инвестиций, а это означает, что объем взаимных инвестиций вырастет;

- уменьшение цены заимствования за счет стабилизации инфляции и процентных ставок, что особенно важно для экономик малых стран ЕАЭС. Валютный союз позволит «импортировать» экономическую стабильность в те страны, где инфляция традиционно выше.

В последнее время среди аргументов против монетарно-финансового сближения часто называют валютный кризис в России в декабре 2014 года. Наше видение здесь противоположное. Последние четыре квартала показали, что валюты стран ЕАЭС де-факто сильно зависят от рубля. По прошествии времени они, так или иначе, корректируются вслед за российской валютой. Целесообразно сделать этот механизм прозрачным и регулируемым, чтобы избежать краткосрочных дисбалансов.

Приведем пример.

В Белоруссии в январе 2015 года экспорт в Россию упал на 39% при общем падении экспорта на 25%. Причина не одна. Однако курсовые проблемы, а именно связанная с ними потеря конкурентоспособности белорусских товаров на российском рынке, сыграли важную роль. В I квартале 2015 года по отношению к соответствующему периоду 2014 года ослабление курса белорусского рубля к доллару составило 51%, в то время как российская валюта за аналогичный период обесценилась почти на 80% (казахский тенге и армянский драм подешевели на 9% и 16% соответственно).

Адаптация к согласованию курсовой политики в Белоруссии должна происходить при гораздо более высоких уровнях инфляции. С этим связаны потенциальные проблемы в текущем счете. Мы провели предварительные расчеты такого сценария. Результаты показывают, что накопленный дефицит счета текущих операций за 4 года может составить 7-8% от ВВП дополнительно к базовому сценарию. Соответственно необходимо будет искать источники внешнего финансирования.

Странам ЕАЭС предстоит также ответить и на другие вопросы, которые затрагивают интеграцию в финансовой сфере:

- либерализация услуг банковского сектора, включая вопросы участия иностранного капитала в банковской системе, открытия филиалов иностранных банков и снятия ограничений на движение капитала;

- выравнивание условий по операциям капитального счета;

- либерализации доступа на рынок ценных бумаг, в части брокерской деятельности, включая возможность свободного размещения и обращения ценных бумаг для национальных эмитентов в странах ЕАЭС;

- либерализация доступа на рынок ценных бумаг в части депозитарной деятельности.

Создание сети зон свободной торговли и соглашений о торгово-экономическом сотрудничестве Евразийского союза

Широкий спектр вопросов предстоит решить в части торгово-экономического сотрудничества. Дело в том, что правила мировой торговли претерпевают тектонические изменения. И очень часто не в пользу стран ЕАЭС. Нужно признать, что сегодня ЕАЭС — с его ВВП в размере 2,2 трлн. долларов США и 182 млн. человек (92,9 млн. человек экономически активного населения) — не представляет собой самодостаточный рынок. Это всего 3,2% мирового ВВП! Любые попытки отстроить «крепость Евразию» самоубийственны.

Какие могут быть решения в текущей ситуации кризиса отношений с Западом?

Во-первых, необходимо выстраивать сеть зон свободной торговли (ЗСТ). Первое — с Вьетнамом — было подписано в мае текущего года. В настоящее время также прорабатываются соглашения о ЗСТ ЕАЭС с Египтом, Индией и Израилем. Другие потенциальные партнеры — Южная Корея, Чили, Южная Африка, Иран и т.д.

Во-вторых, перспективна активизация переговорного процесса между ЕАЭС и его крупнейшими торгово-экономическими партнерами — ЕС и КНР. В данном случае оптимальная политика ЕАЭС может быть сформулирована в духе китайских дацзыбао — «Стоять на двух ногах». Другими словами, Евразийский союз не может позволить себе опираться лишь на одного партнера. [7]

В данном направлении уже есть определенное движение. Начался диалог между ЕАЭС и КНР по разработке Соглашения о торгово-экономическом сотрудничестве. Активно обсуждается участие ЕАЭС в новой стратегической концепции КНР «Экономический пояс Шелкового пути». Несомненно, перспективы взаимовыгодного сотрудничества ЕАЭС и КНР должны придать дополнительный серьезный импульс региональному развитию, транспортному, энергетическому и финансовому взаимодействию в Центральной Азии, Сибири и на Дальнем Востоке. [8]

Возрос интерес к экономическому сотрудничеству и интеграции между ЕС и ЕАЭС . Для формирующегося Евразийского союза глубокая экономическая интеграция с ЕС чрезвычайно важна. Во-первых, ЕС — это крупнейший торговый партнер России и Казахстана, более половины товарооборота Российской Федерации приходится на ЕС (Россия, в свою очередь, является третьим по значимости торговым партнером Евросоюза). Во-вторых, ЕС мог бы сыграть важную роль в решении проблем модернизации стран ТС. В-третьих, зарождающийся Евразийский союз в настоящее время инициирует ряд соглашений о свободной торговле с более мелкими партнерами. В этом контексте ЕС также следует рассматривать как основного долгосрочного партнера. [9]

Безусловно, мы не ожидаем быстрого прогресса в отношениях с ЕС в условиях текущего кризиса отношений, но в 10-летней перспективе многое может стать возможным.

Чтобы иметь больше шансов на успех, соглашения между ЕАЭС и важнейшими экономическими партнерами должны носить максимально всеобъемлющий и прикладной характер. Причина следующая: «голая» зона свободной торговли невыгодна, например, России и Казахстану, экспорт которых носит в большей степени сырьевой характер. Из-за существующей структуры торговли Россия и Казахстан не заинтересованы в узко сформулированном режиме свободной торговли (это верно и для Белоруссии, хотя в меньшей степени). При этом очевидные проблемы, связанные с уступками в торговле, должны быть компенсированы выгодами в других сферах. Нужен существенный прогресс по другим направлениям экономического сотрудничества для того, чтобы идея зоны свободной торговли обрела смысл.

Возможные варианты соглашений должны охватывать не только вопросы товарной торговли, но и торговлю услугами, электронную торговлю, инвестиционные режимы, техническое регулирование, нетарифные барьеры в торговле, либерализацию доступа на финансовые рынки, развитие международной транспортной инфраструктуры, механизмы рассмотрения и урегулирования торговых конфликтов и т. д. [10]

Примером потенциальной интеграции между ЕАЭС и наиболее заинтересованными экономиками-партнерами может послужить всестороннее торгово-экономическое соглашение (Сomprehensive Economic and Trade Agreement, CETA), которое выступает юридической формой принципиальной договоренности, достигнутой, например, в 2013 году между ЕС и Канадой. Также полезно изучение структуры Трансатлантического партнерства по торговле и инвестициям (Transatlantic Trade and Investment Partnership, TTIP) — глубокое экономико-торговое соглашение по своей форме, охватывающее массу вопросов наряду с либерализацией торговли товарами и услугами. [11]

ЕАЭС не должен быть нацелен на создание «крепости Евразия». Необходимо стремиться к максимально взаимовыгодному сотрудничеству с любым из своих партнеров.

Первая ЗСТ Евразийского экономического союза

30 мая 2015 года в Казахстане между ЕАЭС и Вьетнамом подписано соглашение о создании зоны свободной торговли (ЗСТ), устанавливающее, в том числе, особый режим работы для совместных производственных проектов в этой стране.

Документ предусматривает постепенное взаимное открытие рынков договорившихся сторон. Средний уровень импортного тарифа стран ЕАЭС к 2025 году сократится с 9,7% до 2%, Вьетнама — с 10% до 1%. При этом уже после ратификации парламентами (предположительно, на это уйдет полгода) будут обнулены пошлины примерно по 60% позиций взаимной торговли, по окончании переходного периода — по 88%. Минэкономики РФ ожидает удвоения торгового оборота с Вьетнамом к 2020 году (с $3,7 млрд. в 2014 году).

В пакете подписано соглашение «Об особом режиме для российских инвесторов и поставщиков услуг», которое, в частности, закрепляет возможность комп аниям из РФ вести бизнес во Вьетнаме на таких же условиях, что и местные фирмы. Речь, в частности, идет о совместных проектах автопроизводителей (ГАЗ, КамАЗ, УАЗ), а также о вложениях в электрогенерацию, транспортную инфраструктуру и нефтепереработку.

Уроки других интеграционных объединений

Немаловажным является опыт развития других интеграционных объединений. ЕАЭС внимательно следит, например, за процессами, происходящими в том же ЕС, и извлекает для себя уроки.

Первый урок — степень интегрируемости стран в первую очередь зависит от экономической составляющей, т.е. положительный результат интеграции основывается на реальных экономических эффектах.

Второй урок — единая валютная зона нуждается в подготовке надежного фундамента в виде реального, эффективного согласования макроэкономических политик. Своя Греция Евразийскому союзу не нужна.

Третий урок — для успеха интеграционного проекта необходима активная информационная политика.

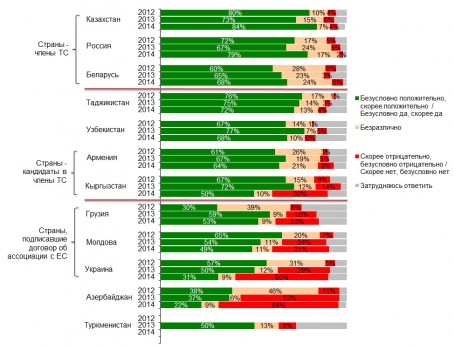

Важным моментом является отношение и интерес общества к интеграционному проекту. Это задает общий положительный фон и во многом определяет динамику, а также дает мощный импульс политическим элитам к действию. Восприятие населением успехов и недостатков евразийской интеграции отражены в результатах оценки уровня одобрения ТС и ЕЭП гражданами СНГ. Так, репрезентативный опрос в рамках Интеграционного барометра, проведенного ЦИИ ЕАБР летом 2014 года, выявил, что одобрение ТС И ЕЭП находится в Казахстане, России, и Белоруссии на высоком уровне – 84%, 79%, и 68% соответственно (рисунок 1). В Армении данный показатель составил 64%, в Киргизии — 50%. Рассматривая отношение населения стран, не являющихся членами ТС и ЕЭП, нужно отметить, что наиболее высокая поддержка была зафиксирована в Таджикистане (72%) и Узбекистане (68%). Население этих стран ориентировано на экономическое взаимодействие со странами бывшего СССР, и, прежде всего, с Россией. На наш взгляд, это является аргументом в пользу активизации интеграционного взаимодействия ЕАЭС с этими двумя государствами. [12]

Рисунок 1. Вопрос для стран-членов ТС: Белоруссия, Казахстан и Россия объединились в Таможенный союз, который освободил торговлю между тремя странами от пошлин, и создали Единое экономическое пространство (по сути — единый рынок трех стран). Как вы относитесь к этому решению? Вопрос для стран вне ТС: Белоруссия, Казахстан и Россия объединились в Таможенный союз, который освободил торговлю между тремя странами от пошлин, и создали Единое экономическое пространство (по сути — единый рынок трех стран). Считаете ли вы, что нашей стране желательно присоединиться к этому объединению?, %

Источник: Интеграционный барометр ЕАБР – 2014.

ЕАЭС с позиции иностранных инвесторов

Иностранные инвесторы и торговые партнеры могут быть заинтересованы в работе на рынке Евразийского экономического союза в силу следующих причин:

- Во-первых, единое пространство ЕАЭС позволяет инвестору выбрать удобную с точки зрения его стратегии локализацию производства. Например, разместив производственные мощности на севере Казахстана, можно одновременно работать на регионы Центральной Азии, Южной Сибири и Урала.

- Во-вторых, единое таможенное и экономическое пространство позволяет выстраивать эффективные товаропроводящие сети, пользуясь всеми преимуществами интеграции.

- В-третьих, иностранные инвесторы имеют возможность использовать наработанный потенциал научно-производственных кластеров и инфраструктуры для создания на их основе эффективных производств с удобным выходом на региональные рынки.

Согласно данным Мониторинга и анализа прямых иностранных инвестиций ст ран ЕАЭС на евразийском континенте, который реализуется ЦИИ ЕАБР, отобранные пять стран Евразии (Австрия, Турция, Индия, Вьетнам и Китай) демонстрируют положительную динамику ПИИ в страны ЕАЭС. За 2008 – 2013 годы показатель увеличился на 69% (до 58,3 млрд. долл.).

При этом самая впечатляющая динамика ПИИ наблюдается у Китая. Если еще 5 лет назад Китай был сопоставим с Индией на постсоветском пространстве, то теперь он ее значительно превосходит. Однако такое соотношение обеспечивается благодаря масштабному присутствию китайских ТНК в нефтегазовом секторе Казахстана. В другие отрасли китайцы до 2014 года почти не шли. Есть основания полагать, что в настоящее время ситуация кардинально меняется. [13]

Для потенциальных иностранных инвесторов вывод будет следующий : инвестировать в экономику ЕАЭС с учетом факта существования единого экономического пространства. Соответственно, выбирать для этого локализацию, выстраивать логистику, пользоваться «конкуренцией юрисдикций», продвигать создание ЗСТ своих стран с ЕАЭС.

Таким образом, ЕАЭС является новой реальностью для инвесторов. Создан общий рынок на территории пяти государств, дающий возможность работать практически из любой точки. При всем текущем несовершенстве механизма работы союза он уже представляет собой единое экономическое пространство с достаточно четкой дорожной картой развития и перспективами роста.

Данный материал вышел в серии записок Валдайского клуба, публикуемых еженедельно в рамках научной деятельности Международного дискуссионного клуба Валдай. С другими записками можно ознакомиться по адресу http://valdaiclub.com/publications/valdai-papers/

[1] Идея «интеграционного ядра» евразийской интеграции количественно обоснована в: Винокуров Е. (ред.) (2010) Система индикаторов евразийской интеграции. ЕАБР: Алматы.

[2] Стандартный теоретический аргумент состоит в том, что кризисы препятствуют интеграции, т.к. повышается уровень протекционизма. Вопреки этой аргументации, мы обосновываем, что экономические кризисы могут выступать катализатором интеграционных процессов при условии наличия тесных связей между странами и отсутствия реальных альтернатив: Vinokurov E., Libman A. (2014) Do Economic Crises Impede or Advance Regional Economic Integration in the Post-Soviet Space? Post-Communist Economies. Vol. 26 (3): 341–358.

[3] http://www.eurasiancommission.org/ru/act/texnreg/depsanmer/Documents/Договор о Евразийском экономическом союзе.pdf

[4] ЦИИ ЕАБР (2014) Мониторинг взаимных инвестиций в странах СНГ. Доклад №26. Санкт-Петербург. Доступно на: http://www.eabr.org/r/research/centre/projectsCII/invest_monitoring/ ; ЦИИ ЕАБР (2015) Мониторинг взаимных инвестиций в странах СНГ. Доклад №32, Санкт-Петербург (сентябрь).

[5] ЦИИ ЕАБР (2012-2014) Интеграционный барометр ЕАБР 2012, 2013, 2014. Соответствующие доклады доступны на http://eabr.org/r/research/centre/projectsCII/

[6] ЦИИ ЕАБР (2015) Оценка экономических эффектов отмены нетарифных барьеров в ЕАЭС. Доклад №29. ЕАБР: Санкт-Петербург. Доступно на: http://eabr.org/general//upload/CII%20-%20izdania/2015/НТБ-29/doklad_29_preview.pdf

[7] Vinokurov E., Libman A. (2012) Eurasian Integration: Challenges of Transcontinental Regionalism. Basingtoke and New York: Palgrave Macmillan.

[8] Аналитический доклад Международного дискуссионного клуба «Валдай». Экономический пояс «Шелкового пути» и приоритеты совместного развития евразийских государств. Москва, Июнь 2015. Доступно на: http://valdaiclub.com/publication/77920.html

[9] Vinokurov E. (2014) Mega Deal Between the European Union and the Eurasian Economic Union. Russia in Global Affairs, No. 4 October-December, 2014.

[10] ЦИИ ЕАБР (2014) Количественный анализ экономической интеграции Европейского союза и Евразийского экономического союза: методологические подходы. Доклад №23. ЕАБР: Санкт-Петербург. Доступно на: http://eabr.org/general//upload/CII%20-%20izdania/2014/Колич%20анализ%20эк%20интеграции/doklad_23_ru_preview_web1.pdf

[11] Hamilton, Daniel S., ed. (2014) The Geopolitics of TTIP: Repositioning the Transatlantic Relationship for a Changing World. Washington, DC: Center for Transatlantic Relations.

[12] ЦИИ ЕАБР (2014) Интеграционный барометр ЕАБР – 2014. Доклад №25. ЕАБР: Санкт-Петербург. Доступно на: http://eabr.org/general//upload/CII%20-%20izdania/2014/Barometr-2014/EDB_Centre_Analycal_Report_25_Full_Rus_1.pdf

[13] ЦИИ ЕАБР (2014) Мониторинг прямых инвестиций России, Беларуси, Казахстана и Украины в странах Евразии. Доклад №28. Санкт-Петербург. Доступно на: http://eabr.org/general//upload/CII%20-%20izdania/2014/МПИ-2014/doklad_28_preview.pdf