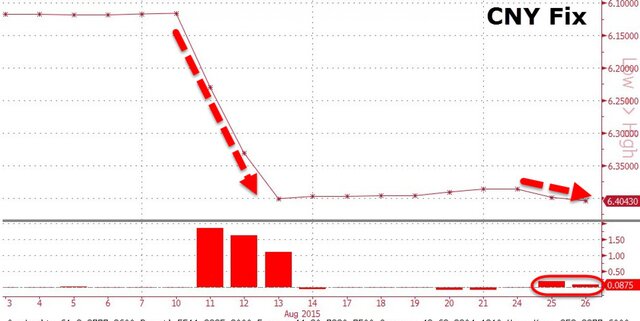

Народный банк Китая сегодня снова ослабил курс юаня, после чего китайская валюта в паре с долларом опустилась до минимума за четыре года.

Отметим, что после некоторой паузы ослабление юаня наблюдается уже второй день подряд. Теперь курс доллара к юаню установлен на отметке 6,4043, последний раз до этих значений юань опускался также в августе, только 2011 г.

В целом дальнейшее падение юаня было ожидаемым, регулятор просто на время взял паузу, дабы внести некоторую путаницу и не давать спекулянтам лишнего повода.

Напомним, что ЦБ Китая начал девальвацию 11 августа, и за последующие три дня курс юаня упал на 4%.

Ну а накануне Народный банк Китая объявил о снижении ключевой ставки и требований к резервам банков, это уже пятый раз с ноября прошлого года.

Ставка по годовым кредитам снижена на 25 базисных пунктов (б. п.) до 4,6%, по годовым депозитам - также на 25 б. п. до 1,75%. Изменения вступят в силу с 26 августа.

Нормы резервирования сокращены на 50 б. п., решение вступит в силу с 6 сентября. Эти нормативы в 2015 г. понижались уже дважды.

Такая мера призвана стабилизировать экономику и финансовый рынок страны, который на днях снова пережил сильнейший обвал. В какой-то мере пока это сработало, сегодня основные индексы Поднебесной растут, правда рост этот весьма скромный - всего 1%, да и под закрытие торгов все может измениться.

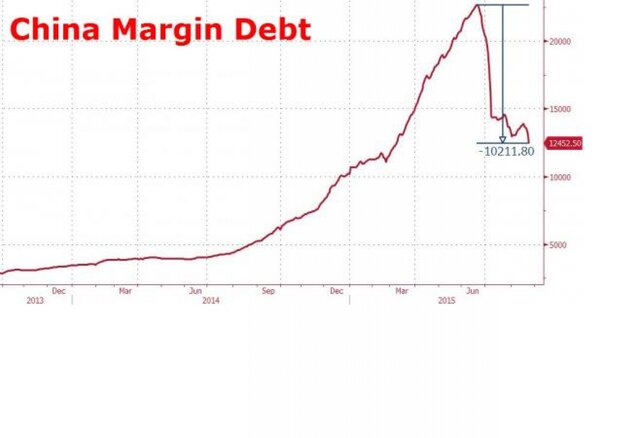

Но есть и хорошие новости. На китайском фондовом рынке продолжается делевереджинг, объем маржинальных позиций упал до минимума с марта этого года, а от июньских максимумов снизился уже на 1 трлн юаней. Если говорить отдельно про биржу в Шанхае, то здесь падение маржинальных позиций по сравнению с июнем составило 50%.

Распродажа трежерис

Если раньше Китай сокращал резервы в рамках политики обменного курса, то после 11 августа он уже начал прямо вмешиваться на рынок Forex. Китаю, в рамках девальвации юаня, необходимо было избавляться от международных резервов. Иными словами, Китай за две недели продал просто феноменальный объем казначейских облигаций.

То есть за последние две недели Китай продал облигации США на $106 млрд в результате изменения валютного режима. И еще неизвестно, насколько больше может оказаться эта сумма в реальности. Цифры могут шокировать, если вспомнить недавнее сообщение о том, что Китай продал с начала 2015 г. казначейских облигаций еще на $107 млрд. Все вместе - это, получается, просто эпическая распродажа, но самое удивительное – это темпы. Всего за 2 недели Пекин продал столько американских бумаг, сколько продал с начала 2015 г.

Валютные резервы Китая по-прежнему составляют 134% от рекомендуемого уровня. То есть еще около $900 млрд может быть использовано для валютных интервенций без сильного влияния на внешнюю позицию Китая.

Если нынешние темпы оттока ликвидности сохранятся, а Китай будет продавать примерно по $100 млрд из резервов за две недели, то его "запасов" хватит примерно на 18 недель интервенций.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+