|

Резкое падение фондового рынка Китая является одной из самых обсуждаемых тем сейчас, и в данный момент это самое опасное событие для мировой экономики. Никто не может точно сказать, когда ситуация стабилизируется, но риски ухудшения точно есть.

Самая большая опасность в том, что падение фондового рынка может перейти на реальную экономику страны, которая является локомотивом для мировой экономики. В подобной ситуации падать будут уже все рынки, включая нефть.

В целом падения могло бы и не произойти, если бы фондовый рынок не потерял связь с реальностью полностью. Его динамика в последние месяцы никак не отражала состояние и перспективы экономики КНР.

Китайский фондовый крах за очень короткий период уже успел обрасти большим количеством слухов, различных версий и неопровержимых фактов.

Падение в Китае сравнимо с началом Великой депрессии в США

За последние три недели китайские акции потеряли 30%, а рыночная капитализации упала более чем на $3 трлн.

Прекращена торговля 51% китайских акций, размещенных на биржах, с суммарной рыночной капитализацией в $2,2 трлн. Это 660 компаний материкового Китая.

Власти пытаются спасти ситуацию, а правительство Китая в настоящее время использует ту же тактику, которую использовала Уолл-стрит в 1929 г. Главные китайские брокеры заявили, что они при поддержке Народного банка Китая в совокупности купят акции на 120 млрд юаней ($19,3 млрд) с целью поддержать рынок.

В 1929 г. банки Уолл-стрит сделали нечто похожее: JPMorgan и несколько других ведущих финансовых компаний согласились объединить ресурсы для скупки акций с целью сдержать падение их стоимости. Это произошло после падения индекса Dow Jones Industrial Average на 30%. Однако усилия банков возымели лишь кратковременный эффект, и американская экономика в итоге рухнула.

Сейчас китайские индексы активно растут, показывая максимальный дневной рост с 2009 г., но сколько это продлится, не знает никто.

Беспрецедентный рост рынка перед обвалом

Где-то в середине прошлого года в Китае начался настоящий фондовый бум. Миллионы людей открывали брокерские счета и покупали акции, причем почти всегда с использованием заемных средств.

К началу июня 2015 г. в годовом выражении Shanghai Composite вырос примерно на 50%, а Shenzhen Composite показал рост на 111%.

До начала обвала среднедневной объем торгов был выше среднего, а технические индикаторы, такие как отклонение от 200-дневной скользящей средней и индекс относительной силы, можно было сравнивать с пузырем 2007 г.

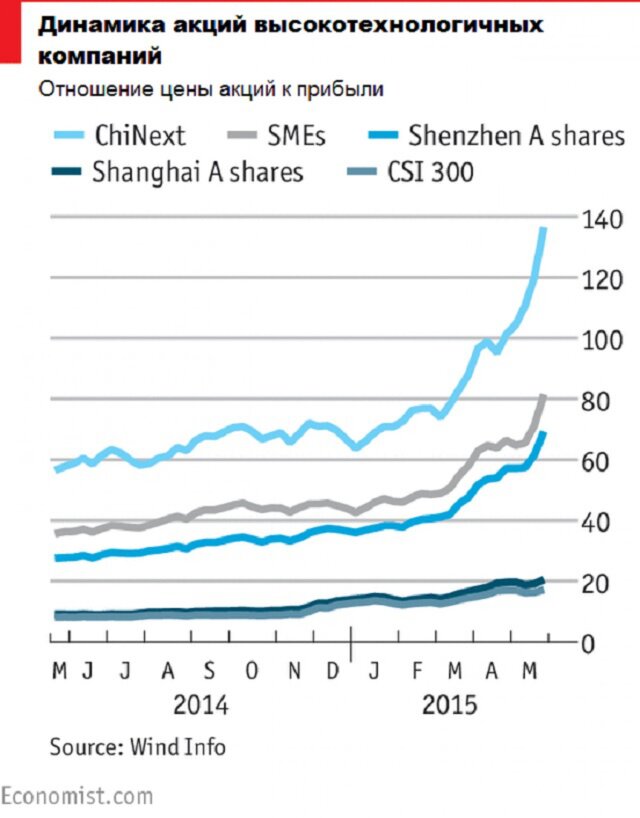

На ChiNext, которая является биржей стартапов, соотношение цены акций к прибыли тогда достигло 130, и это вдвое превосходит разумный уровень для подобных компаний. Среднее соотношение стоимости и прибыли на Шанхайской фондовой бирже, где торгуются крупнейшие компании, составляет 23.

И все это после того, как на фондовом рынке Китая появлялось огромное количество новых счетов. Всего за одну неделю число новых торговых счетов составило 4,4 млн.

Только в I квартале 2015 г. было открыто почти 8 млн счетов. В апреле регуляторы разрешили открывать одному человеку сразу 20 счетов, тогда как ранее они были ограничены только одним. Это правило весьма выгодно трейдерам, торгующим внутри дня.

Рынок Китая заполнен большим количеством мелких временных игроков. Розничные инвесторы составляют целых 90% от дневного оборота, в то время как институциональные инвесторы заинтересованы в более развитых рынках.

Но многие из новых инвесторов в прошлом году были весьма богатыми. Если раньше размер торгового счета превышал 100 тыс. юаней ($16 тыс.) только в 20% случаев, то сейчас доля таких счетов достигла почти 40%.

Взрыв пузыря был нужен властям Китая

Сильный рост фондового рынка за счет выхода на рынок фермеров, рабочих, студентов, незнакомых с принципами функционирования рынка, по мнению китайских властей, абсолютно недопустим.

Практически все эти люди занимались обычной спекуляцией, предпочитая продавать и покупать акции, практически не храня их на счете. Средняя длительность хранения бумаг на счете составляла менее одной недели, а по отдельным акциям достигала одного дня.

Это означало полностью спекулятивную природу рынка. Кроме того, акциями стали торговать на деньги от взяток, который потеряли доступ к казино Макао.

"Перегретый" рынок опасен тем, что он может лопнуть в любой момент, поэтому нужно было управляемое падение. Для этого достаточно спровоцировать начало, а затем, из-за большого объема долга, взятого на покупку акций, а также общих спекулятивных настроений, рынок просто сдуется.

Достаточно долгое время власти слабо реагировали на падение, что может свидетельствовать о заинтересованности в подобной динамике, и длительность этого падения также больше зависит от правительства, нежели от рынка.

Банки активно кредитовали компании под залог их акций, а сейчас они лишились возможности требовать от своих клиентов дополнительного обеспечения. Все очень похоже на показательное наказание тех, кто не следовал разумной рисковой политики. Кроме того, крупные банки, более взвешенно подходящие к кредитованию, практически не высказывают признаков беспокойства.

Показательно также отношение к иностранным инвесторам, которых игнорируют или просто успокаивают. Это сильно отличается от кризисов 1997-1999 гг. и 2008-2009 гг., когда правительства многих стран помогали иностранным инвесторам выводить капитал.

Пройдет совсем немного времени, прежде чем граждане КНР, фермеры, учителя и пенсионеры поймут, что все их деньги пропали, и остается только надеяться, что этот процесс пройдет мирно и без массовых беспорядков.

По некоторым данным, потерять свои деньги могут от 20 млн до 40 млн человек, и это может быть основной причиной, по которой китайское правительство вместе с Народным банком Китая идут на самые отчаянные и беспрецедентные шаги ради спасения рынка.

Падение рынка вышло из-под контроля

Если предположения об искусственном крахе верны, то ситуация, видимо, вышла из-под контроля властей. Власти Китая развернули настоящую полномасштабную войну за фондовый рынок.

И дело совсем не ограничилось мерами стимулирования покупок акций и смягчением условий кредитования для покупки бумаг.

Сначала стало известно, что крупным держателям акций и инсайдерам было запрещено продавать акции, торги более чем половиной бумаг были остановлены, отменены IPO, снижены маржинальные требования и многое другое. Некоторые крупные компании обязали провести обратный выкуп, чтобы поддержать котировки.

Полиция даже начала проверки участников рынка с целью найти тех, кто продавал акции Ping An и PetroChina в последние 30 минут торгов 8 июля, в то время как правительство покупало бумаги для поддержки рынка.

Сейчас идет реализация "общенационального плана действий", который должен позволить расправиться с "незаконными продавцами акций и фьючерсов". Правда, неясно, в чем же такие трейдеры нарушили закон, но как минимум 10 "вредоносных продавцов в короткую" уже выявлены.

Рост, безусловно, продолжится в ближайшие дни, вот только структурных проблем все эти действия никак не решают.

Конечно, дальнейшее падение акций могло привести к разрастанию кризиса, могла пострадать реальная экономика, но все это еще может произойти, когда после некоторой коррекций обвал на рынке продолжится.

В конце концов, смягчать условия входа на рынок бесконечно просто невозможно, а значит, и способы поддержки закончатся рано или поздно.

Но самое удивительное, что все эти угрозы и аресты действительно помогли рынку Китая. Обычно подобные жесткие действия вызывают волну продаж, но в пятницу индекс Shanghai Composite вырос на 5,2%. И это после максимального дневного роста с 2009 г. в четверг, когда индекс вырос сразу на 5,8%.

Тем не менее, если нестабильность сохранится в ближайшие несколько дней, то это "новое ралли", как его уже успели назвать, будет просто небольшим отскоком перед сильным падением.

В любом случае последние недели наглядно показали, что сильное вмешательство властей на рынок никак не способствует снижению волатильности и не предполагает реальной стабилизации.

Падение рынка может повториться

Китайский рынок, несмотря на последнее падение, все равно в годовом выражении показывает динамику, близкую к 100% роста за 2014-2015 гг.

И это очень много, поэтому правительство после некоторой стабилизации может решиться на продолжение "сдувания" пузыря. Это может продолжаться, до тех пор пока все либо не прекратят продавать, либо просто не разорятся.

Да, такой подход, конечно, неприятен участникам рынка, но позволит стабилизировать ситуацию и, возможно, не допустит подобного в будущем.

При этом падение в теории должно быть относительно плавным, и необходимо оно будет только в случае дальнейшего сильного роста акций.

Китайские власти опасаются, что дестабилизация фондового рынка негативно скажется на всей финансовой системе страны и экономике, снизит потребительский спрос. Поэтому, если новое падение будет, есть вероятность очень неспешного и аккуратного снижения.

Впрочем, на рынке могут вновь появиться активные продавцы, и ситуация с неконтролируемым падением повторится.

В выигрыше останутся самые крупные компании и банки Гонконга

Самые крупные компании и банки Гонконга, видимо, будут главными бенефициарами фондового краха Китая. И это вполне обыденная ситуация для кризисных явлений.

Они были намного лучше подготовлены к масштабной коррекции, чем аналогичные финансовые институты Шанхая, поэтому смогли максимально переложить риски с себя и своих клиентов на иностранных инвесторов.

Любопытно, что до недавнего времени многие западные аналитики не верили в полномасштабное падение и были уверены, что власти Китая защитят интересы иностранных инвесторов. Но все оказалось совсем не так.

Для китайского рынка это будет даже полезно. Множество мелких и средних игроков, которые не обладали достаточными навыками, знаниями и запасом прочности, будут просто сметены с рынка, а это должно повысить его стабильность.

Впрочем, если на рынке останутся в основном крупные игроки, а также осторожные и "крепкие" более мелкие участники рынка, это должно заметно понизить стабильность и снизить волатильность.

Источник: vestifinance.ru.

Рейтинг публикации:

|