Сверхмягкая денежно-кредитная политика Европейского центрального банка (ЕЦБ) и программа количественного смягчения создают серьезные риски для финустойчивости еврозоны.

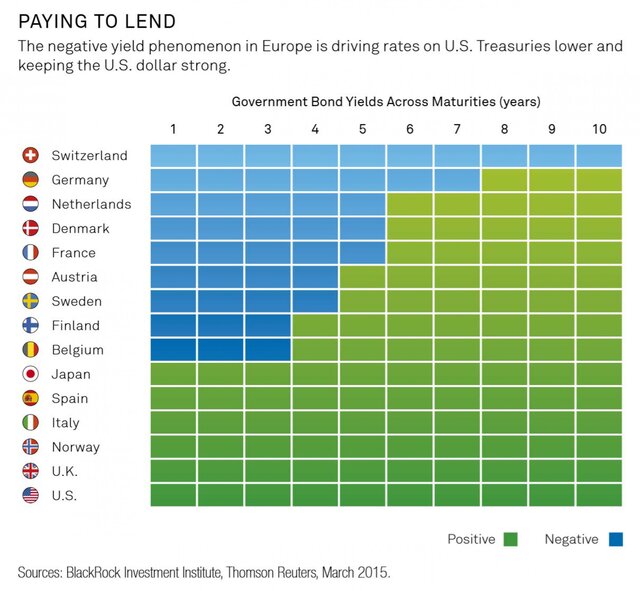

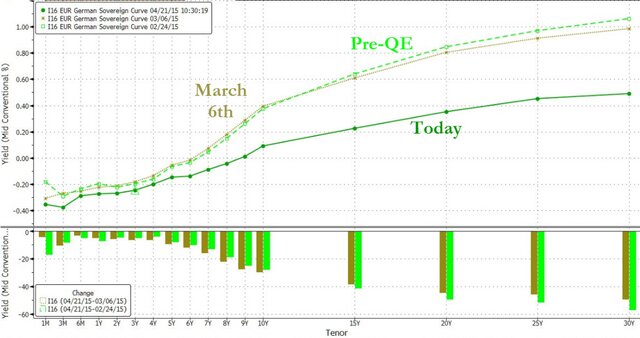

Уже сейчас около трети европейских гособлигаций имеют отрицательную доходность. У одной только Германии таких бумаг уже 70%, причем двухлетки торгуются с доходностью минус 0,27%, то есть даже ниже депозитной ставки ЕЦБ. Это противоречит здравому смыслу, и многие гуру рынка заявляют о наличии самого настоящего пузыря, предлагая при этом играть на понижение стоимости европейских облигаций, в первую очередь немецких. На прошлой неделе Билл Гросс, считающийся королем долгового рынка старой школы, назвал продажу немецких гособлигаций величайшей возможностью всей его жизнью.

Согласно параметрам QE центральный банк не покупает бумаги с доходностью ниже 0,2%, а значит, когда доходности по всем бумагам Германии упадут до минус 0,2%, участники рынка смогут дружно начать игру против ЕЦБ, тем более что к тому времени регулятор уже будет готовиться к завершению своей программы. Парадоксальность ситуации еще и в том, что уже сейчас, играя на понижение стоимости немецких бумаг, можно неплохо заработать. Об этом накануне заявил уже новый король облигаций Джеффри Гундлах.

Все просто: нужно открыть короткую позицию по немецким облигациям с сотым плечом, и поскольку доходность по ним минус 0,2%, через год прибыль составит 20%. Ну а если стоимость бумаг начнет падать, то и намного больше. Иными словами, когда ставки по бондам становятся отрицательными, для того чтобы сделать их положительными, нужно просто не купить, а продать бумаги. Уникальность ситуации еще и в том, что риски практически минимальны, ведь отрицательные ставки вряд ли упадут еще намного ниже: дешевле положить деньги на депозит в ЦБ.

Сжатие ликвидности

Банк Японии, который уже давно проводит свою программу количественного смягчения, особого успеха не добился, зато его действия привели к серьезному сжатию ликвидности, то есть крупные сделки проводить уже не получится. В США, где серия QE уже закончилась, также наблюдается сжатие ликвидности. Судя по комментариям Билла Гросса, уже проблематично торговать не то что десятками миллиардов долларов, а даже миллиардами. Очевидно, что подобная участь, только в больших масштабах, ждет и европейский рынок, только примерно через год. Экономический обозреватель Григорий Бегларян уверен, что в ближайшие пару лет на долговом рынке Старого Света будет очень и очень "весело", и его точка зрения совпадает с мнением господина Гундлаха: заработать на "шорте" можно будет очень много, вопрос только, когда открывать позицию.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+