Доля агропромышленного комплекса в ВВП нашей страны за последние годы существенно возросла. По итогам 2012 года этот показатель, если верить данным Министерства аграрной политики и продовольствия, составлял 11%. Сегодня он превышает 20%. То есть, в год аграрии генерируют продукции более чем 300 млрд грн. Внушительная цифра, которая объясняет повышенный интерес к этой отрасли украинских властей.

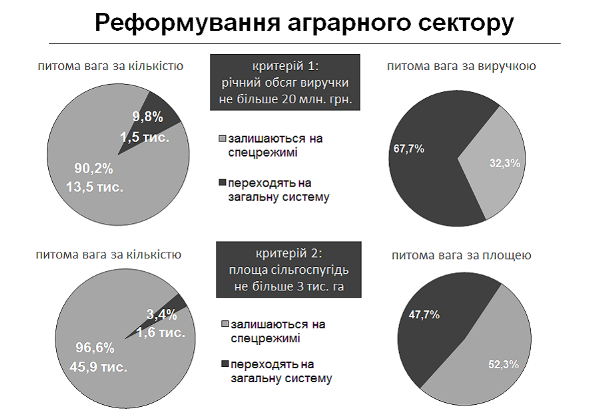

Еще летом 2014 года, когда в Кабмине всерьез заговорили о налоговой реформе, агропромышленному комплексу в ней отвели немалую роль. Одной из идей правительства было перевести хозяйства, объем годовой выручки которых составляет от 20 млн грн и более, на общую систему налогообложения.

Второй вариант, который тогда рассматривался, - заставить платить налог на прибыль фермеров, которые обрабатывают свыше 3 тыс га.

Один из вариантов налоговой реформы для производителей АПК**

источник - Кабмин

Хоть впоследствии от этой идеи реформаторы и отказались, но курс на "закручивание гаек" аграриям был очевиден.

Так и произошло: с изменениями в Налоговый кодекс очень многое переменилось для всего украинского бизнеса, в том числе - и для сельхозпроизводителей. Причем, формально механизм налогообложения в АПК остался прежним. Но налоговая нагрузка выросла более чем в 20 раз.

Хитрость на миллионы

Краткий экскурс в теорию: аграрии, как и предприниматели, имеют право работать на специальном, упрощенном режиме налогообложения. Например, мелкий фермер, который обрабатывает до 2 га земли, или занимается животноводством с объемом реализации до 100 минимальных зарплат в год (около 121 тыс. 800 грн) вообще не платит налогов, в том числе - и налога на землю.

Более крупные хозяйства долгие годы использовали фиксированный сельхозналог (ФСН). Им не приходилось платить налог на прибыль, а лишь НДС. При этом, размер ФСН зависел исключительно от площади и типа участка, который эксплуатировало хозяйство. Благодаря такому подходу уровень налоговой нагрузки был более-менее предсказуем. И производитель мог планировать свои издержки.

Однако, когда пришлось перечислять в бюджет первую часть годовой суммы налога (в I квартале уплачивается 10% годовой суммы; во II квартале - 10% годовой суммы; в III квартале - 50% годовой суммы; в IV квартале - 30% годовой суммы), фермеры были очень удивлены тем, что она оказалась намного больше, чем обычно.

Почему так произошло? Дело в том, что с 2015 года аграриев присоединили к упрощенной системе налогообложения. Их отнесли к четвертой группе "упрощенцев" и сделали плательщиками единого налога, ликвидировав ФСН. Причем, все это подавалось под соусом либерализации администрирования, которая не затронет саму идеологию налогообложения.

Механизм и вправду остался прежним: базой налогообложения является нормативная оценка земли, которая принадлежит предприятию или находится у него в аренде. Но, "внезапно" выяснилось, что ставка налога втрое выросла по сравнению с ФСН (см.таблицу).

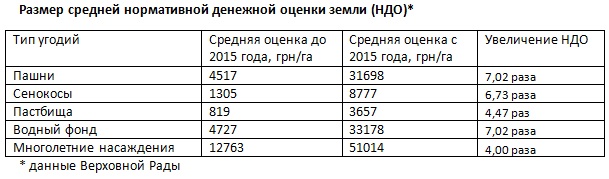

Хотя это оказалось далеко не самой большой проблемой. Еще один фактор, который существенно влияет на сумму налога - нормативная оценка земли. Долгие годы использовались данные в привязке к 1 июля 1995 года.

Однако, теперь работает новое требование: при расчете суммы налога применяется коэффициент нормативной денежной оценки на 1 января текущего налогового года (в данном случае - 2015). Например, для пашен, одного из самых распространенных типов земель, индексация приводит к тому, что база налогообложения возрастает в семь раз.

Добавляем сюда троекратное увеличение ставки налога - и получаем рост налоговой нагрузки более, чем в 20 раз.

Странная забывчивость

Не удивительно, что аграрии массово бьют тревогу. Причем, главная претензия со стороны бизнеса - внезапность и непредсказуемость изменений, о которых толком не могут ничего сказать даже представители ГФС.

Да, о пересмотре индексации нормативной оценки стало известно еще в 2014 году. Но бизнес как всегда "забыли" предупредить, что в целом сумма уплачиваемого налога вырастет не в 2-3 и даже не в 5 раз, а значительно больше.

В итоге, если в 2013-2014 годах средний размер ФСН с 1 га составлял 5-6 грн, то сегодня - более 115 грн. И хозяйство, которое обрабатывает 1 тыс. га, заплатит в 2015 году вместо 6 тыс. грн налога - 115 тыс. грн. А предприятие, у которого земель 3 тыс. га - 345 тыс. грн налога. Это не учитывая платы за аренду каждого гектара земли, поскольку на собственных паях работает очень малое количество сельхозпроизводителей.

Как говорят представители профильных объединений, в Кабмине аграриев не слышат (и это очень странно, поскольку замминистра АПК Владимир Лапа - фактически, "человек рынка"). Так, в Украинской аграрной ассоциации, к примеру, считают, что новшества, мягко говоря, не очень справедливы.

Во-первых, коэффициент индексации, и размер нормативной денежной оценки земли вручную устанавливается Кабинетом министров. Во-вторых, специальный налог для АПК должен рассматриваться в комплексе с другими налогами, которые платят сельхозпредприятия. В том числе, с НДС, который, к слову, остается одним из дискуссионных. Ведь с 2015 года зернотрейдеры лишились права на возмещение. И по заявлениям премьера Яценюка, это право им не вернут.

Впрочем, еще в феврале в Верховной Раде зарегистрирован законопроект №2160 нардепов Николая Кучера, Александра Бакуменко и Петра Юрчишина (все трое - от "Блока Петра Порошенко"), которые являются выходцами из аграрной отрасли. Законопроект предусматривает возврат механизма расчета налога на основании прежней нормативной оценки, привязанной к 1995 году. Это не вернет привычную для аграриев нагрузку, но значительно ее уменьшит.

Но перспективы лобби этого документа очень туманны, ведь в ближайшие девять месяцев правительству нужно удовлетворять еще более возросшие бюджетные аппетиты. А так как АПК - одна из немногих отраслей, которая показывает "плюс", из нее будут вытряхивать все, до копейки.

Источник: rbc.ua.

Рейтинг публикации:

|