Почему рубль катится по наклонной? Пора ли готовиться к росту цен на импортные товары? Будет ЦБ его спасать или бросит на произвол судьбы, как обещал? На эти и другие важные вопросы "Финмаркету" помогли ответить экономисты "Ренессанс Капитала" и CitiGroup

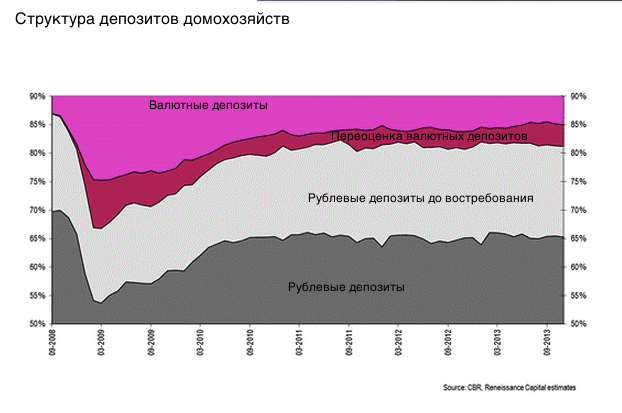

Москва. 30 января. FINMARKET.RU - В среду на валютном рынке произошло несколько без преувеличения исторических событий. Курс евро вырос до абсолютного максимума за всю существования единой европейской валюты - до 48,1 руб. Доллар и бивалютная корзина вплотную подобрались к историческим рекорда февраля 2009 года. Центральный банк, брезгливо отказывавший рублю в помощи с первых дней января, выбросил на рынок около $2 млрд (оценка экспертов "Интерфакс-ЦЭА"), но не смог остановить обвал. "Ренессанс Капитал": нет паники, значит, не будет и катастрофы В этот тяжелый для всех момент экономисты "Ренессанс"Капитала" решили остудить горячие головы и ответили на самые популярные вопросы о курсе рубля. Они не верят, что он будет и дальше также быстро и драматично падать, и даже не стали менять свой декабрьский прогноз: к концу года доллар останется у отметки 35, 5 рублей, евро будет стоить примерно на 10 рублей дороже. Ситуация может резко измениться к худшему, если упадут цены на нефть или у граждан кончится терпение и они побегут в свои банки закрывать рублевые счета и покупать валюту. Пока никаких признаков этого нет: нефть выглядит устойчиво, рубли граждан лежат там же, где и месяц назад. Популярность наличных долларов немного выросла, но многотысячных очередей к обменникам нет.

Четыре причины обвала рубля

1. Основную роль в снижение стоимости рубля сыграла распродажа на рынках валют развивающихся стран. Если разделить валюты развивающихся стран на группы в соответствии с динамикой их курсов, то выйдет, что рубль вместе с бразильским реалом и индийской рупией - крепкий "середнячок", а не жертва заговора. Турецкой лире и аргентинскому песо пришлось сильно хуже.

2. Часть ответственности за рублепад можно возложить и на фундаментальные факторы: профицит счета текущих операций снизился с $72 млрд ( 3,6% ВВП, в 2012 году до $33 млрд, или 1,6% ВВП, в 2013 году. Отток капитала при этом в 2013 году практически не изменился и составил $63 млрд. В 2014 году профицит счета текущих операций, по прогнозу "РенКапа", снизится до $23 млрд, а отток составит порядка $35 млрд. Понятно, что чем слабее текущий счет, тем слабее и рубль: в этом смысле хороших новостей у экономистов нет.

3. Центробанк, конечно, тоже причастен к бедам рубля: его руководство не устает говорить о скором переходе к полностью гибкому курсу рубля, новый режим заработает к концу этого года. Наслушавшись таких речей, трудно удержаться от искушения купить миллион - другой долларов или евро.

4. Банки тоже не стояли в стороне. В январе ситуация с ликвидностью резко улучшилась, у них появились свободные средства. Пока в экономике продолжается стагнация, спекуляции с валютой - чуть ли не единственный способ заработать на проценты вкладчиками и еще немного себе на жизнь.

Все, что вы хотели знать о судьбе рубля, но боялись спросить Может ли курс за один день упасть, предположим, сразу рублей на пять или даже шесть? Такое вряд ли возможно. ЦБ обещал отказаться от контроля над курсом валюты в "обычный" период, но это не значит, что вообще ушел с валютного рынка. В конце концов, он будет помогать рублю ради поддержания финансовой стабильности, а такие скачки ей сильно вредят. Может ли повышение ставок сдержать девальвацию рубля? Центральные банки Индии, Турции и ЮАР - их валюты, как и рубль, трясет с начала года - почти одновременно резко повысили учетные ставки. Цель понятна: чем дороже деньги, тем выше риск спекуляций. ЦБ по этому пути не пойдет. Регулятор кропотливо готовит базу для перехода к таргетированию инфляции в 2015 году. Повышение ставок поставит крест на этой затее. Да и смысла в таких действиях нет: повышение ставки на 25 б.п. или даже на 50 б.п. на рынки в нынешних условиях не повлияет. Сколько ЦБ хочет и может потратить на поддержку рубля? Возможно, в этом году ЦБ не сможет потратить на устойчивость курса больше $20-25 млрд, это примерно столько же, сколько и в 2013. Большие резервы ему нужны и на случай, если прохудится счет текущих операций, и для помощи банкам. Могут ли правительство или Министерство финансов повлиять на динамику рубля? ЦБ осуществляет независимую валютную политику, переход к гибкому курсу рубля был согласован в правительстве и Кремле еще пять лет назад. От российских чиновников можно услышать призывы ослабить рубль, но укрепить его курс никто пока не предлагал. Пока обстоятельства складываются так, что чиновники могут себе позволить не помогать рублю. Граждане уже не так волнуются по поводу курса валюты, как раньше. А слабый рубль выгоден для бюджета, крупнейших сырьевых компаний и промышленности. Министерство финансов может выйти на валютные рынки, чтобы пополнить Резервный фонд. В I квартале он должен отправить туда порядка 200 млрд руб. Но вряд ли это окажет серьезное влияние на рынок. Может ли девальвация рубля привести к росту инфляции? Влияние колебаний валютного курса на инфляцию в последнее время выросло. Снижение курса рубля на 1%, приводит к ускорению инфляции на 0,1 п.п. Однако влияет на инфляцию не курс доллара от ЦБ, а реальный эффективный обменный курс. В период, когда мировые валюты дорожают по отношению к рублю, влияние курса доллара на инфляцию остается небольшим. Обменные курсы со многими торговыми партнерами России вряд ли серьезно изменятся. Если номинальный эффективный обменный курс в 2014 году снизится на 5%, то инфляция на конец года составит 5,2%. Может ли девальвация рубля добить стагнирующую экономику? Снижение курса рубля происходит на фоне ухудшения фундаментальных показателей российской экономики. Ей дешевый рубль тоже, в целом, на руку: импорта меньше, значит, своих товаров больше и так далее. Иван Чакаров, CitiGroup

Если не считать аргентинского песо, то рубль с начала года показал худшие результаты среди валют развивающихся стран. Но в этом нет ничего страшного.

Недавняя распродажа рубля привела к тому, что он стал ближе к своей справедливой цене. Снижение курса валюты поможет экономике приспособиться к спаду во внешней и внутренней среде.

Ослабление рубля вряд ли приведет к росту инфляции: компании в условиях нестабильной экономики боятся увеличивать стоимость конечного продукта.

Население стало более спокойно относиться к резким скачкам курса, чем это было в 2008-2009 годах.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+