09.01.2014

Таки Цакланос (Taki Tsaklanos) из GoldSilverWorlds перепечатал серию графиков от Incrementum Lichtenstein, показывающих разворот в нескольких крупных тенденциях. Мы приводим несколько из них с дополнительными материалами.

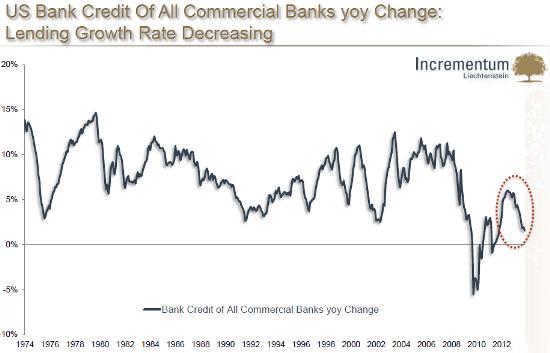

Во-первых, американским банкам не только не удалось к объемам кредитования до 2008 года, но теперь сами темпы их роста приближаются к нулю. Иными словами, триллионы долларов, закачанные ФРС в банковскую систему в последние годы не дали никакого результата:

Изменения темпов роста объемов банковского кредитования в США в годовом выражении

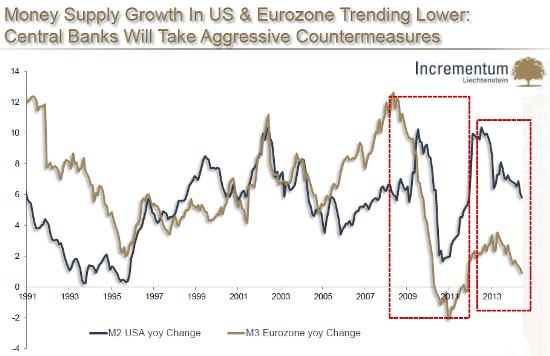

Ситуация с ростом объемов предложения денег после краха 2008 года очень похожа. В США наблюдался зубец (синим) и небольшой рост в Европе (золотым):

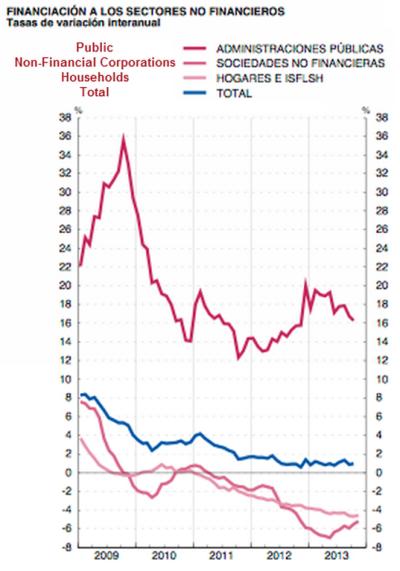

Чтобы понять, что все это значит для самых слабых звеньев в глобальной финансовой цепи, мы приводим график от Майка Шедлока (Mike Shedlock), показывающий, что весь новый кредит в Испании создается государством, тогда как активность частного сектора продолжает сокращаться.

Кредит в Испании: созданный государством – ярко розовая кривая выше, суммарный – синяя кривая, частным сектором – кривые ниже.

В ноябре уровень безработицы среди испанцев в возрасте от 16 до 24 лет превзошел греческие показатели:

Уровень безработицы среди молодежи в Испании в ноябре вырос до потрясающих 57.7%, поставив «рекорд» среди стран Еврозоны.

Европейское статистическое агентство Евростат также сообщило, что уровень молодежной безработицы в Еврозоне в целом остался неизменным на уровне 24.2% второй месяц подряд. То есть в регионе сегодня есть 3.5 млн безработных моложе 25 лет.

«Есть реальная угроза того, что эти молодые люди окажутся запертыми в рядах долгосрочных безработных», сообщил газете IBTimes UK эксперт по европейской экономике в компании Capital Economics, Джеймс Ховат (James Howat).

Что все это значит? Возможно, 2014 станет годом, когда Европа поведет всю глобальную экономику обратно в рецессию; люди станут обращать больше внимания на то, что дефляция усложняет жизнь для должников; а Европейский центральный банк окажется под давлением и присоединится к всемирному «смягчению». Тем временем, ФРС будет сложно оправдать дальнейшее сокращение программ количественного смягчения, когда большая часть Европы находится на грани взрыва, - а это неизбежное последствие молодежной безработицы на уровне 50+%, и она возьмет обратный курс.

То есть вся проблема заключается теперь в толковании данных. Сойдут ли с ума фондовые и другие финансовые рынки, когда осознают наступление дефляции или взовьются вверх в ожидании бесконечной всемирной монетизации долгов? Или сначала одно, а потом другое?

Независимо от того, как будут развиваться события, фундаментальные факторы окажутся менее важными, чем впечатления и манипуляции, которые еще некоторое время продолжат править миром.