Перегретый рынок потребительского кредитования, наконец, начал остывать. Темпы роста портфеля необеспеченных потребкредитов упали с 60% в середине 2012 года до 32,6% в конце 2013. Регулятор продолжит давить на банки, пока темпы не снизятся примерно до 20% в год

Москва. 14 января. ИНТЕРФАКС-АФИ - Кредитный бум в России пошел на убыль, свидетельствуют данные ЦБ РФ.

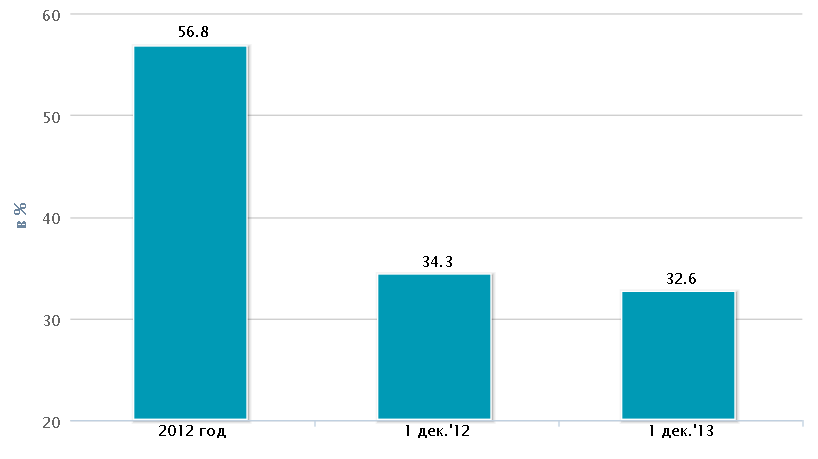

Годовые темпы роста совокупного портфеля необеспеченных потребительских кредитов российских банков к 1 декабря 2013 года снизились до 32,6% с 34,3% на 1 ноября.

По итогам 2012 года объем потребительских кредитов вырос на 53,0%. По состоянию на 1 декабря 2012 года годовые темпы роста потребительских кредитов составляли 56,8%.

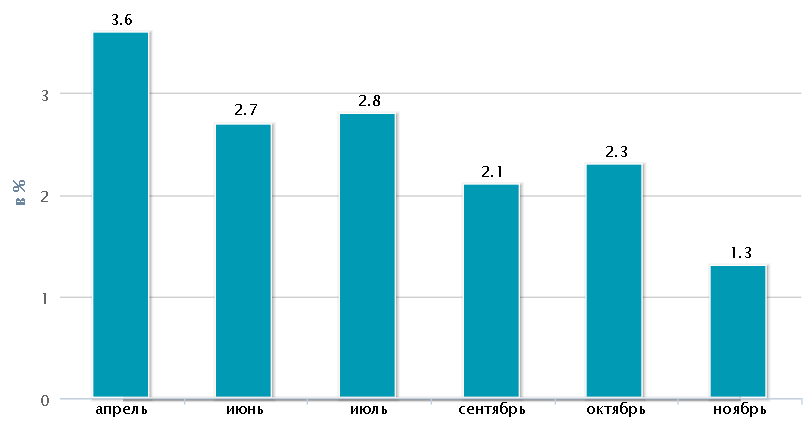

В ноябре 2013 года объем задолженности физлиц по необеспеченным ссудам увеличился на 1,3% после роста на 2,1% в сентябре и октябре. Летом он увеличивался за месяц на 2,7-2,8%. Максимальные месячные темпы роста задолженности в 2013 году были зафиксированы в апреле - 3,6%.

Темпы роста в ноябре 2013 года были такими же, как в январе, когда из-за сезонных факторов они снижаются до минимального для года уровня.

ЦБ: все равно слишком горячо Бум на рынке необеспеченных потребкредитов вызвал серьезное беспокойство в Банке России. В начале октября первый зампред ЦБ Алексей Симановский сравнил темпы роста их выдачи с температурой воздуха: на рынке слишком жарко, пора менять климат. "Температура 25% - немного жарковато, 20-22% - я чувствую себя очень хорошо на этом уровне, это нормально для тех темпов экономического роста, которые мы имеем на сегодняшний день. Строго говоря, и при достижении 5-6% экономического роста этот рост кредитования приемлем", - сказал первый зампред ЦБ РФ.

Чтобы остудить рынок, ЦБ повысил минимальные резервы на потери по необеспеченным потребкредитам, выданным начиная с 1 января 2014 года. Положения о формировании резерва по портфелю однородных ссуд вступают в силу с 1 марта, применяются начиная с отчетности по состоянию на 1 апреля 2014 года и распространяются на ссуды, выданные с 1 января 2014 года.

Повышается резерв по необеспеченным кредитам физлицам и по кредитам, сгруппированным в портфели однородных ссуд без просрочки, до 3% с 2%, с просрочкой до 30 дней - повышается до 8% с 6%, а для объединенного портфеля однородных ссуд без просрочки и с просрочкой до 30 дней - до 5% с 3%.

Быстрых результатов в ЦБ не ждут. Просрочка продолжит расти до середины 2014, затем качество кредитного портфеля начнет постепенно улучшаться.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+