После скандала с главной ставкой межбанковского кредитования LIBOR доверие к подобным индикаторам упало. Экономисты Европейского Центрального банка уверены, что финансовый мир не сможет существовать без базовых ставок и предлагают заменить опозоренные ставки новым глобальным супериндексом

Франкфурт-на-Майне. 12 декабря. FINMARKET.RU - 3 июля 2012 года стало персональным "черным вторником" сразу для нескольких финансовых воротил Британии. Президент одного из крупнейших английских банков Barclays Боб Даймонд был вынужден срочно уйти в отставку, за ним последовал председатель совета директоров Barclays Маркус Эйджиус, затем заместитель председателя Банка Англии Пол Такер навсегда распрощался с надеждами когда-нибудь занять кресло главы старейшего центрального банка мира. Как удалось выяснить британским властям, все они были замешаны в манипуляциях с лондонской межбанковской ставкой предложения (LIBOR). До последнего времени ставка LIBOR являлась основным мировым ориентиром стоимости денег, к ней привязаны кредиты на сумму около $350 трлн. Ее расчетом занималась Британская банковская ассоциация. Что такое LIBOR Каждый день она запрашивала у 16 первоклассных банков данные о стоимости привлекаемых на межбанковском рынке займов. Четыре самые низкие и четыре самые высокие ставки отсекали, а из оставшихся вычислялось среднее арифметическое значение, которое публиковалось в 11:30 по Западно-Европейскому времени. С конца 2007 года по май 2009 года Barclays занижал данные, передаваемые в систему, тем самым скрывая свои проблемы с финансированием. Такер знал об этих действиях банка и не имел ничего против. В манипуляциях с межбанковскими ставками участвовали банки из США, еврозоны, Швецарии и Японии. Расследование, начавшееся в марте 2011 года, продолжается до сих пор. Виновники известны, власти ведут с ними переговоры о размере штрафов.

Но главный вопрос - что же делать с самой ставкой - все еще на повестке дня. Бывший глава Банка Англии и начальник Такера Мервин Кинг предложил вовсе отменить ставку, так как она перестала нормально работать. Экономисты Европейского Центрального банка считают, что еще не все потеряно. Есть ли смысл в LIBOR Главный экономист департамента денежно-кредитной политики ЕЦБ Винсент Брюссо, главный экономист департамента экономики Ален Дюрре и старший экономист европейского департамента Международного валютного фонда Александр Чало являются одними из самых ярких сторонников LIBOR. В своем исследованииони проанализировали, как можно реформировать многострадальную ставку. Для начала экономисты попытались ответить на вопрос, нуждается ли мир в базовых процентных ставках. Если верить Брюссо и его коллегам, то без LIBOR и аналогов не обойтись.

Обеспеченные и необеспеченные сегменты денежного рынка тесно связаны между собой. Чтобы правильно страховать риски по необеспеченным активам, участникам рынка нужен ориентир, который показывал бы, как меняются рыночные условия.

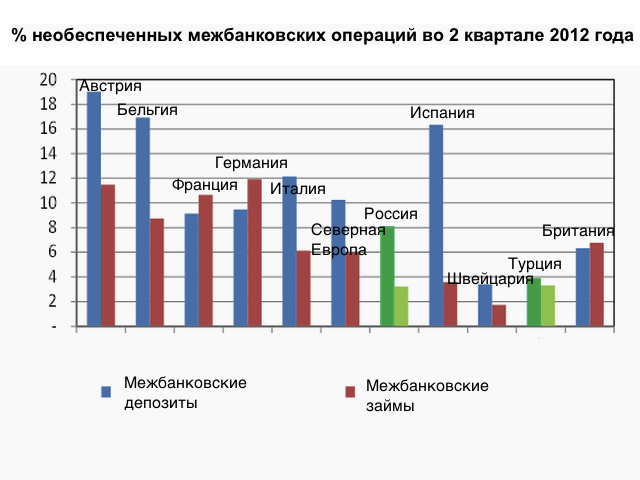

Доля необеспеченных активов на балансах банков значительно выросла. За последние десять лет ежедневный оборот таких активов почти утроился. В 2010 году он составлял около $ 2 трлн.

Сейчас финансовый рынок оказался в парадоксальной и опасной ситуации. Производные финансовые инструменты, занимающие большую долю рынка, оценены исходя из весьма размытых и неточных критериев.

В некоторых странах ставки по значительной доле общего объема кредитов нефинансовым компаниям и домашним хозяйствам зависят от LIBOR или EURIBOR (европейской межбанковской ставки предложения).

Как манипулируют LIBOR? Раз LIBOR и остальные межбанковские ставки нельзя похоронить, то необходимо понять, что не так с нынешним механизмом определения ставок. Любые манипуляции со справочными процентными ставками невозможны без координации усилий нескольких банков, участвующих в расчетах ставок. Расследование регуляторов США и Британии убедительно это подтверждают. У участников сговора может быть несколько мотивов для манипуляций.

Во-первых, это желание получить сверхприбыли от торговли производными инструментами.

Во-вторых, репутационные соображения. Банки не хотят показывать, что испытывают проблемы с финансированием.

Как показывает анализ Брюссо, Дюрре и Чало, именно эти причины подтолкнули Barclays и остальные банки Европы и США манипулировать ставкой.

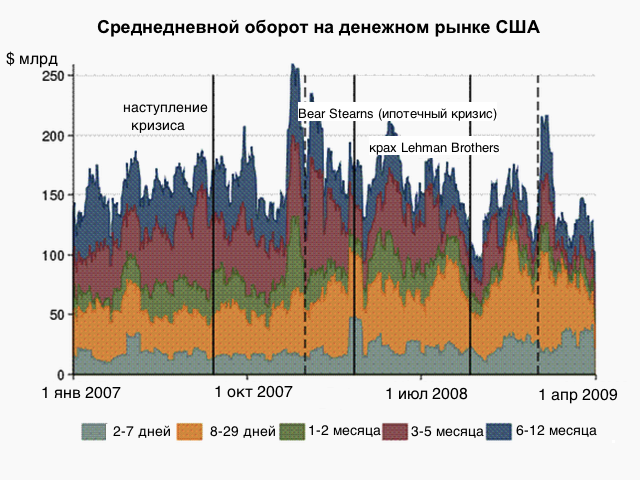

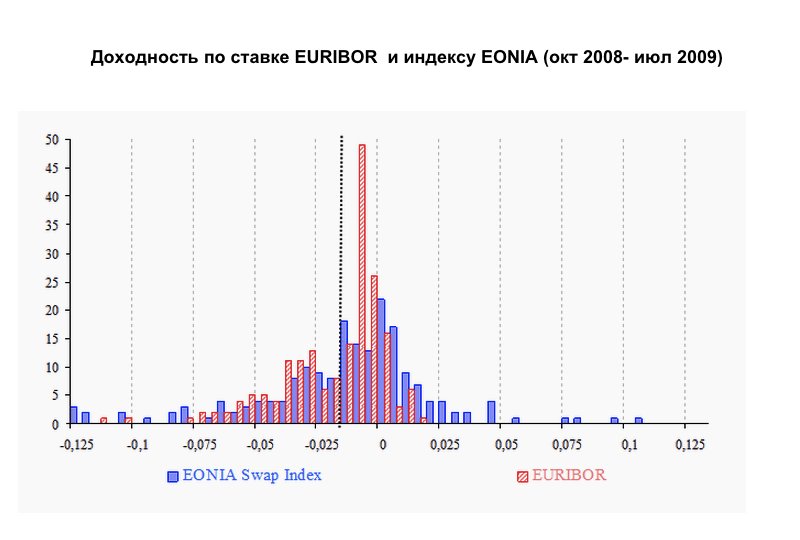

С начала ипотечного кризиса в 2007 году рыночная активность в сегменте необеспеченных активов начала снижаться. Соответственно, дневной оборот межбанковских операций тоже уменьшился. Крах Lehman Brothers еще больше ухудшил ситуацию. И банки пустились во все тяжкие. Как распознать манипуляции? Подозрения о сговоре стали возникать у регуляторов в 2008 году. Их смущало большое расхождение между трехмесячной ставкой овернайт EONIA и ставкой EURIBOR.

Поскольку обе они используются для страхования рисков и механизмы их вычисления похожи, дневная волотильность обеих ставок не должна сильно различаться. Однако дневные отклонения были слишком большими. Это позволило предположить, что ставки не отражают реальные рыночные условия. Как реформировать LIBOR? После скандала с LIBOR очень важно восстановить доверие к базовым для денежного рынка ставкам. Очевидно, что репутацию LIBOR будет не так-то просто отмыть. Это потребует переосмысления всего механизма определения межбанковских ставок. Брюссо, Дюрре и Чало считают, что сейчас регуляторам нужно решить две задачи:

1. Найти подходящего преемника для ставок LIBOR / EURIBOR;

2. Поэтапного отказываться от них, не создавая рисков для многомиллиардных активов, привязанных к LIBOR.

Операция "Преемник" Новый кандидат должен соответствовать пяти критериям, предложенным Банком международных расчетов: надежность, устойчивость, своевременность, прозрачность, а еще он должен отражать рыночную ситуацию при любых обстоятельствах. Одним из самых удачных вариантов экономистам кажется общий индекс денежного пула TCPI (Total Cash Pool Index). Его можно рассчитывать, используя данные о всех краткосрочных финансовых операциях банков. Другими словами, любая финансовая сделка будет учтена в этом индексе. Собирать информацию о сделках и обмениваться ее между собой должны будут местные регуляторы. Впрочем, сейчас кажется, что появление этого супериндекса - дело далекого будущего. Ведь для этого необходимо сотрудничество между регуляторами большинства стран. А, как показывает практика, порой компромисс найти сложно даже внутри одного Центрального банка.

Уважаемый посетитель, Вы зашли на сайт как незарегистрированный пользователь. Чтобы писать комментарии Вам необходимо зарегистрироваться либо войти на сайт под своим именем.

» Информация

Посетители, находящиеся в группе Гости, не могут оставлять комментарии к данной публикации. Зарегистрируйтесь на портале чтобы оставлять комментарии

Материалы предназначены только для ознакомления и обсуждения. Все права на публикации принадлежат их авторам и первоисточникам. Администрация сайта может не разделять мнения авторов и не несет ответственность за авторские материалы и перепечатку с других сайтов. Ресурс может содержать материалы 16+